Тема 5. Кредит и ссудный процент

5.1. Сущность и функции кредита

Историческая справка

|

Слово кредит от латинского creditum – ссуда, долг. Кредитные отношения возникли при переходе от натурального к товарному хозяйству. Три формы античного кредитования - рабовладельческой знати, земельных собственников, для покупки предметов роскоши; мелких производителей (крестьяне, ремесленники), владеющими условиями своего труда; античных городов и государств, кредиты выдавались под высокий процент, при возможности обращения в рабство за долги, предоставление кредита из собственных средств. Появление банкирского промысла в Греции как дополнительное занятие менял - появились трапезиты, в Древнем Риме вели только обмен монет разных стран нумуллярии, кредитные операции – аргентарии. В I тысячелетии до н.э. в Вавилоне простейшие долговые обязательства- расписки; в XII в. в Италии - переводные векселя. Первоначальные орудия банковского кредита: нотариально оформленное банковское письмо; частное поручительское письмо; поручительство, не требующее нотариальной записи. В XII-XVI превращение векселей в инструменты коммерческого кредита на постоянной основе. В XIV - использование вкладов для расчетов на основе выписываемых чеков. XVI - XVII специальные «жиробанки», осуществляли безналичные расчеты между своими постоянными клиентами. В 1775 г. в Англии была создана Первая расчетная палата для клиринга расчетов по чекам между банками и клиентами банков. В XVII в. банки стали выписывать банкноты – простые векселя (долговая расписка банка о принятии на сохранность вклада полноценных денег). Затем банки стали не только принимать вклады под банкноты, но и выдавать банкноты под коммерческие векселя (взамен учтенных или принимаемых в залог частных коммерческих векселей), т.е. под товарное обеспечение. Это позволило превратить банкноты в деньги, увеличивающие денежную массу для обеспечения возрастающей товарной массы. Однако, в условиях форс-мажора, возрастали требования вкладчиков по изъятию депозитов, приводившие к краху банков, что привело к монополии государства на эмиссию банкнот и выдачу лицензий на кредитную деятельность. Государство регулировало эмиссию банкнот в соответствии с золотыми запасами центрального банка. Однако создалось положение, при котором потребность в денежных средствах, при росте товарного обращения, не обеспечивалась запасом золота, что привело к ликвидации действий золотого стандарта. После мирового экономического кризиса 1929-1933 гг. - прекращение ограничений банковской эмиссии в соответствии с нормами золотого покрытия к 1970-х гг. В результате эмиссия банкнот утратила кредитный характер, что означает их перерождение в бумажные деньги. В настоящее время кредит регулируется государством и ЦБ РФ. |

Кредит– это экономическая категория, средой возникновения которого явились товарно-денежные отношения.

Материальными предпосылками кредита являются:

- наличие временно свободных денежных средств у юридических и физических лиц;

- наличие потребностей в денежных средствах у предприятий и населения.

Причиной,способствующей возникновению кредитных отношений, является необходимость целенаправленного перераспределения денежных средств в государстве на возвратной и платной основах.

Признаки кредита – возвратность, срочность, платность.

Границы кредита– границы коммерческого обусловлены целями, направлениями его использования, сроками его предоставления, размерами;

Банковского– ресурсной базой банка, ограничены размеры кредита, предоставленного одному клиенту, динамикой производства и обращения.

Таким образом, кредит– это форма мобилизации временно свободных денежных средств и использования их на условиях возвратности, срочности, платности.

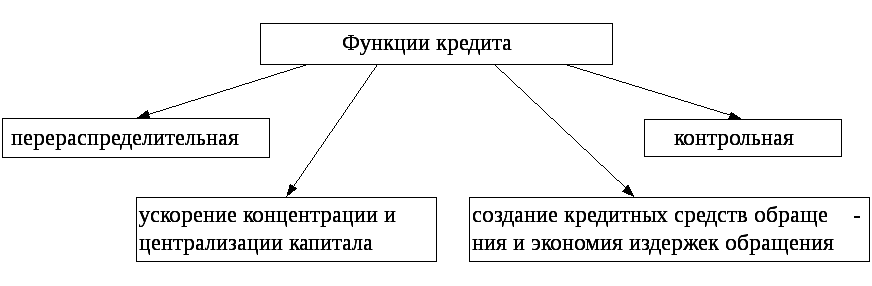

Перераспределительная функция позволяет перераспределять ссудный капитал между предприятиями, отраслями, населением и концентрировать в тех сферах в которых он необходим.

Создание кредитных средств обращения и экономии издер-жек обращения – эта функция способствует созданию различных платежных средств по обслуживанию налично-денежной и безна-личной форм сферы обращения, оказывающих влияние на структуру денежной массы, платежного оборота и скорости обращения денег. Она находится в зависимости от уровня развития товарно-денежных отношений, от функционирующей денежно-кредитной сис-темы и тех форм денег, которые находятся в обращении. В этом случае кредит способствует сокращению денежной массы в обраще-нии, через систему взаимных зачетов долговых требований, обяза-тельств, заме-щению полноценных денег кредитными, увеличению скорости оборота денег, в результате чего снижаются издержки обращения, что позво-ляет расширять производство за счет увеличения нормы прибыли.

Ускорение концентрации и централизации капитала способствует процессу превращения прибавочной стоимости в капитал и раздвигает границы индивидуального накопления. Для увеличения масштабов производства средства отдельных организаций являются недостаточными и поэтому накопление каждой из них прибавочной стоимости в кредитных учреждениях способствует процессу расширенного производства. Этому же способствует и накопление денежных средств населением.

Контрольная функциясводится к контролю финансового состояния заемщика, как использующего кредитные средства, так и представившему заявку на их получение.

Роль кредита в развитии экономики:

обеспечение непрерывности кругооборота капитала;

ускорение концентрации и централизации капитала;

рациональная организация денежного обращения (взаимозачет требований, вовлечение о оборот временно свободных средств, создание и использование различных платежных средств).