Оценка компании_12,13.11

.pdfДля качественной оценки компании необходимо проанализировать её финансовое состояние, рассчитать прошлые денежные потоки, инвестированный капитал и выявить ключевые драйверы стоимости

Сбор, подготовка исходной информации

Интервью

Бухгалтерские

данные

Внешние

данные

Интерпретация результатов

Определение

ключевых

драйверов

стоимости

Аналитический обработка данных

Анализ финансового состояния

Расчет прошлых денежного потока и инвестированного капитала

Переход к следующему этапу

1

2

3

4

5

41

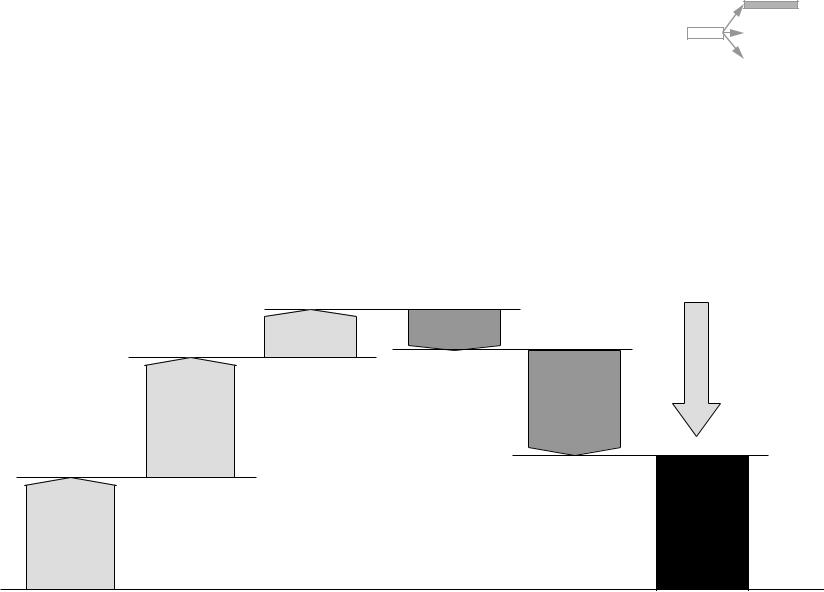

Укрупнённые параметры стоимости бизнеса

|

|

|

|

|

|

Выручка |

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прямые затраты |

|

|

|

|

Операционный денежный поток |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Косвенные затраты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

2 |

|

|

Инвестиции в ОС |

|

|

|

|

|

|

|

и оборотный капитал |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Ценность бизнеса |

|

Инвестиционный денежный поток |

|

5 |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Инвестиции в |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

нематериальные активы |

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

6Инвестированный капитал |

|

|

|

|

|

|

|

|||

|

|

|

|

7 |

|

|

|

|

|

Затраты на капитал |

|

|

|

||

|

|

|

|

|

|

WACC |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1

2

3

4

5

42

Параметры, влияющие на Операционный |

1 |

|

|

|

ОДП |

|||||

|

|

|

||||||||

|

|

|

|

|

|

|||||

Денежный Поток |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

Цена |

|

|

|

||

|

|

Выручка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объём продаж |

|

|

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прямые производственные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Затраты |

|

Накладные производственные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коммерческие, общие и |

|

Операционный ДП |

|

|

|

||

|

|

|

административные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Амортизация |

|

|

|

|

|

|

|

|

|

Налоги

43

1 |

|

ОДП |

|

Прогнозирование выручки

Выручка компании вычисляется исходя из прогнозных значений объёма проданной продукции и цены на неё.

Для прогнозирования цены и объёмов необходимо проанализировать:

Внешние факторы |

Внутренние факторы |

• Экономическая среда (PEST анализ). |

• Продуктовый портфель компании. |

• Конкуренция отрасли – 5 сил Портера: |

• Производственные мощности. |

• поставщики; |

• Возможность выхода на новые рынки. |

• потребители; |

• Возможность производства новых продуктов. |

• конкуренты; |

• Конкурентные преимущества. |

• товары-заменители; |

• Стратегические инициативы. |

• барьеры на вход. |

• … |

•Технологическая цепочка отрасли и цепочка

ценности.

•Сегментация отрасли.

•…

Врезультате соотнесения внутренних факторов с внешними прогнозируется объём

продаж и цена на продукцию компании.

44

1 |

|

|

|

ОДП |

||

|

|

|||||

Прогнозирование затрат |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Затраты компании складываются исходя из постатейного прогноза прямых и накладных производственных затрат и коммерческих, общих и административных затрат.

Для прогнозирования затрат необходимо проанализировать:  Прямые производственные (переменные):

Прямые производственные (переменные):

•5 сил Портера в отрасли поставщиков материалов для компании.

•Экономическая среда.

•Производственные показатели компании (коэффициенты прямых затрат труда и материалов на производство продукции).

•…

Накладные производственные (условно-постоянные):

Накладные производственные (условно-постоянные):

Прогноз цены на материалы и труд.

Прогноз объёмов израсходованных материалов и труда.

•Экономическая среда.

•Производственные показатели компании (уровень накладных расходов на производство определенных объёмов продукции.

•…

Коммерческие, общие и административные (условно-постоянные):

Коммерческие, общие и административные (условно-постоянные):

• Факторы, влияющие на каждую статью расходов.  Амортизация (для целей налогообложения):

Амортизация (для целей налогообложения):

Налоги (условно-постоянные):

Налоги (условно-постоянные):

•Можно анализировать общую налоговую нагрузку на компанию или отдельный прогноз каждой статьи налогообложения.

•Для расчёта налога на прибыль не учитываются процентные платежи по кредитам.

45

1 |

|

|

|

ОДП |

||

|

|

|||||

Вычисление Операционного денежного потока |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В качестве показателя Операционного Денежного Потока принято считать NOPLAT –

Net Operating Profit Less Adjusted taxes.

NOPLAT = Выручка – Затраты – Амортизация – Скорректированные налоги

Прямые Выручка затраты

NOPLAT

Накладные

затраты

SG&A

Амортизация* Налог на  прибыль**

прибыль**

* Амортизация, исчисленная в целях налогообложения.

** Скорректированный налог на прибыль (такой налог на прибыль, который бы платила фирма без кредитов и займов в структуре финансирования).

46

Параметры, определяющие Инвестиционный |

2 |

|

|

|

ИДП |

||

|

|

|

|||||

|

|

|

|

|

|||

|

|

|

|

|

|||

Денежный Поток |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвестиции в Основные средства

|

|

|

|

Оборачиваемость |

|

|

|

|

|

|

Дебиторской зад-ти |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборачиваемость |

|

Оборачиваемость |

|

|

|

|

Кредиторской зад-ти |

|

склада сырья |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвестиционный ДП |

|

Инвестиции в |

|

Оборачиваемость |

|

Оборачиваемость |

|

Оборотный капитал |

|

Запасов |

|

незавершённого пр-ва |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборачиваемость |

|

Оборачиваемость склада |

|

|

|

|

авансов выданных |

|

готовой продукции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборачиваемость |

|

|

|

|

|

|

авансов полученных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвестиции в |

|

|

|

|

|

|

нематериальные активы |

|

|

|

|

|

|

|

|

|

|

|

47

Основные средства: при оценке бизнеса следует |

2 |

|

|

|

|

||

|

|

|

|

||||

|

|

|

|

|

|

||

спрогнозировать инвестиции в основные средства для |

|

|

|

|

|

ИДП |

|

поддержания или увеличения объёмов производства |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Устаревание

Основные средства (оборудование, здания) со временем постепенно изнашиваются (физический, экономический и моральный износ). Инвестиции в обновление оборудования позволяют поддерживать заданные объёмы производства. Инвестиции в обновление можно прогнозировать на основе оцененного остающегося срока службы.

Почему необходимы инвестиции в основные средства?

Расширение производства

Для расширения мощностей предприятия, и, соответственно, увеличения объёмов выпуска необходимы инвестиции в новые основные средства. Инвестиции можно прогнозировать с учётом планируемой выручки (например, предполагать, что определенный уровень основных средств генерирует 1 руб. выручки).

48

2

Инвестиции в чистый оборотный капитал |

|

|

|

|

ИДП |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОК = ДЗ + З + (ΔАВ – АП) – КЗ

|

|

Инвестиции в |

Увеличение |

Увеличение |

оборотный капитал |

авансов выданных |

авансов полученных |

|

Увеличение |

|

Увеличение КЗ |

запасов |

|

|

Увеличение ДЗ

49

Основные вопросы, которые следует рассмотреть при |

2 |

|

|

|

ИДП |

||

|

|

|

|||||

|

|

|

|

|

|||

прогнозировании инвестиций в оборотный капитал |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

•Как на методы учета запасов (LIFO или FIFO, по себестоимости или по цене продажи), применяемые в оцениваемой компании, влияют абсолютные величины запасов?

•Какие инвестиции в оборотный капитал потребуют новые проекты компании?

•Планирует ли компания мероприятия по изменению срока оборачиваемости запасов (внедрение системы «точно-в-срок»), дебиторской задолженности (улучшение работы с дебиторами, факторинг), кредиторской задолженности (заключение более выгодных условий с поставщиками сырья и материалов)?

•Если ретроспективные данные показывают увеличение/уменьшение сроков оборачиваемости оборотного капитала, то продолжится ли эта тенденция в будущем?

50