Оценка компании_12,13.11

.pdf1

ОЦЕНКА КОМПАНИЙ

Анна Евгеньевна Лукьянова,

Anna.Loukianova@som.pu.ru

2

Структура курса

1.Суть бизнеса: основные подходы к оценке бизнеса.

1)Суть бизнеса.

2)Основные понятия и подходы к оценке.

2.Инструментарий оценки бизнеса.

1)Доходный подход.

2)Сравнительный подход.

3)Затратный подход.

3.Параметры оценки.

4.Влияние событий и инициатив на стоимость бизнеса.

5.Управление стоимостью бизнеса: драйверы стоимости.

Структура оценки |

3 |

|

1.Суть бизнеса: основные подходы к оценке бизнеса.

1)Суть бизнеса.

2)Основные понятия и подходы к оценке.

2.Инструментарий оценки бизнеса.

1)Доходный подход.

2)Сравнительный подход.

3)Затратный подход.

3.Параметры оценки.

4.Влияние событий и инициатив на стоимость бизнеса.

5.Управление стоимостью бизнеса: драйверы стоимости.

4

лекция_1

1.Суть бизнеса: основные подходы к оценке бизнеса.

1)Суть бизнеса.

2)Основные понятия и подходы к оценке.

5

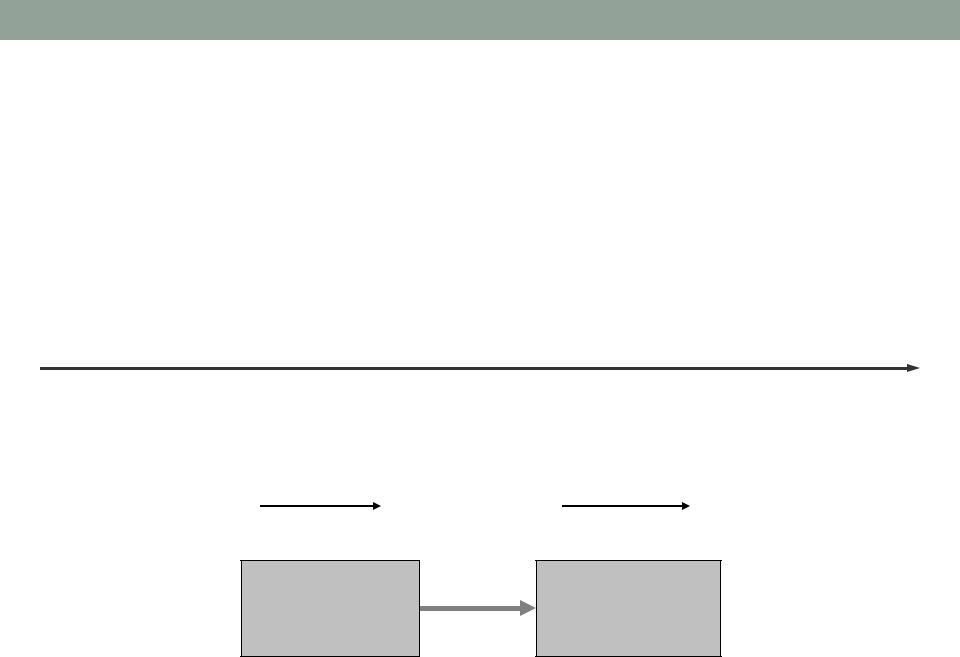

Коммерческая суть бизнеса состоит в максимизации маржи между стоимостью ресурсов и стоимостью готового продукта

Развитие бизнеса или реализация проекта, как правило, начинается с бизнес – идеи, которая предполагает определённое действие (набор действий), связанное с производством (и продажей) товара или услуги (блага) из набора факторов производства.

|

Способность дорого |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Способность дёшево |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

купить факторы |

|||

|

продать произведённый |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

производства (ресурсы) |

|||

|

продукт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продукт |

|

|

Бизнес |

|

|

|

Ресурсы |

|

|||||||||||||

|

|

|

||||||||||||||||||||

|

|

|

|

(производство) |

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Способность дёшево произвести то, что можно дорого продать

Бизнес подобен финансовому активу, стоимость которого определяется будущими денежными потоками в пользу владельца

Стоимость бизнеса представляет собой сумму диконтированных будущих доходов, генерируемых бизнесом в течение своей жизни для владельцев капитала, вложенного в него.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Год 1 |

Год 2 |

Год n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6

7

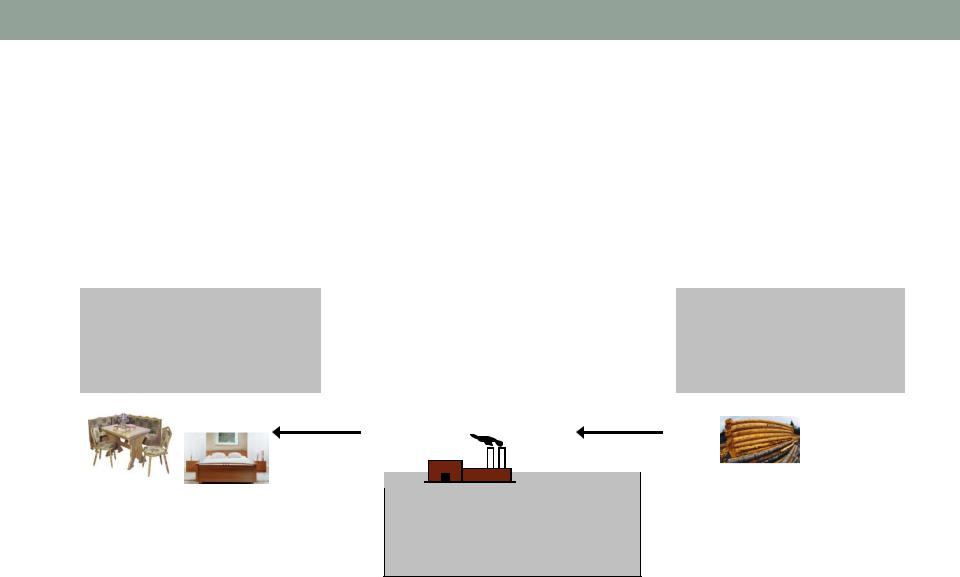

Бизнес – это узел денежных потоков, соединяющих рынки

|

|

|

|

|

|

|

|

|

|

|

(1) доходы от продажи продукта |

||

|

|

|

|

|

|

|

|

|

|

|

– |

||

В качестве операционного денежного потока |

|

|

|

(2) затраты на приобретение ресурсов |

|||||||||

: |

|

|

– |

||||||||||

бизнеса учитываются поступления и оттоки, |

|

|

|||||||||||

|

|

(3) оплата труда |

|||||||||||

напрямую связанные с проведением операций |

– |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

(4) оплата услуг государства |

||

|

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

Операционный денежный поток |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рынки ресурсов |

|

|

|

|

|

|

Рынок |

|

|

||

|

|

производства: сырья и |

|

|

|

|

|

|

|

|

|||

|

|

|

|

Рынок благ |

производимого |

|

|

||||||

|

|

материалов, |

|

|

|

|

|

||||||

|

|

|

|

|

продукта |

|

|

||||||

|

|

энергоносителей и пр. |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(2) |

|

|

|

|

|

|

бизнес получает от продажи |

||

|

|

|

|

|

|

|

|

|

|

||||

|

|

Рынок |

|

|

|

|

|

|

|

|

(1) денежный поток |

||

|

|

труда |

(3) |

|

|

|

Бизнес |

|

|

|

|

||

|

|

|

(4) |

|

|

|

(0) Вложения в бизнес |

||||||

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

||||

|

|

Государство |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

(5) |

|

|

||||

|

|

|

|

|

Свободный |

|

|

|

|

|

|||

|

|

|

|

денежный поток |

|

|

|

|

|||||

|

|

|

|

|

|

Рынок капитала |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Свободный денежный поток – это денежный поток, который бизнес возвращает собственникам капитала, вложенного в бизнес (акционерам или кредиторам).

8

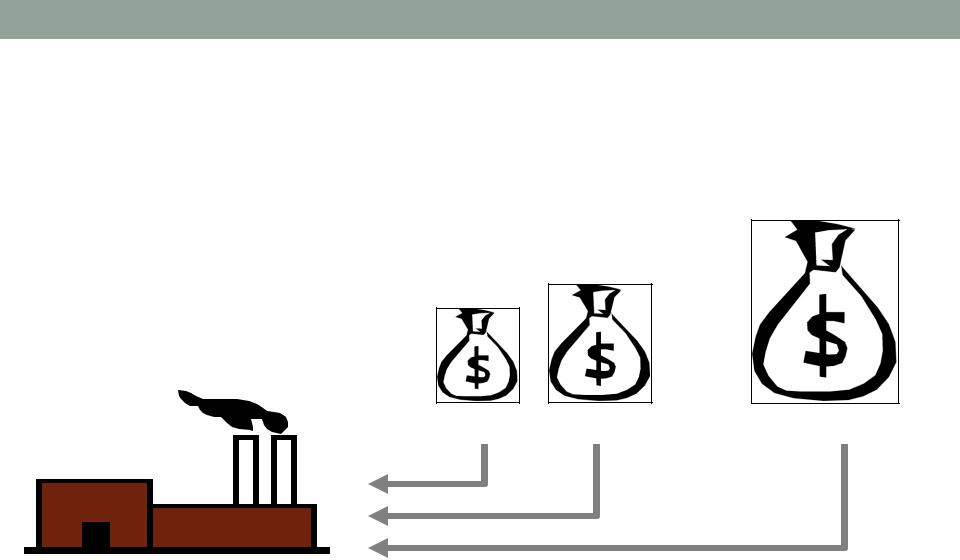

Чем больше целевая маржа между стоимостью готового продукта и стоимостью потребляемых ресурсов, тем дороже генерирующий её бизнес

Ценность бизнеса зависит от трёх ключевых факторов:

(1)инвестированного капитала;

(2)доходности (отдачи) на инвестированный капитал;

(3)стоимости капитала.

Операционный  денежный поток

денежный поток

Доходность

инвестированного

капитала

Доход |

|

Рынок конечного |

|

продукта |

|

|

|

Затраты  Рынки факторов

Рынки факторов

|

|

|

|

Активы |

|

|

|

|

Инвестированный |

|

бизнеса |

|

|

|

|

капитал |

|

|

|

Капитал |

|

|

|

|

|||

Ценность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость |

|

|

|

|

|

|

|

|

|

|

||

бизнеса |

|

капитала |

|

|

|

|

|

|

|

|

|

|

|

Создание |

Деятельность |

Суть бизнеса |

|

ценности бизнеса |

бизнеса |

||

|

9

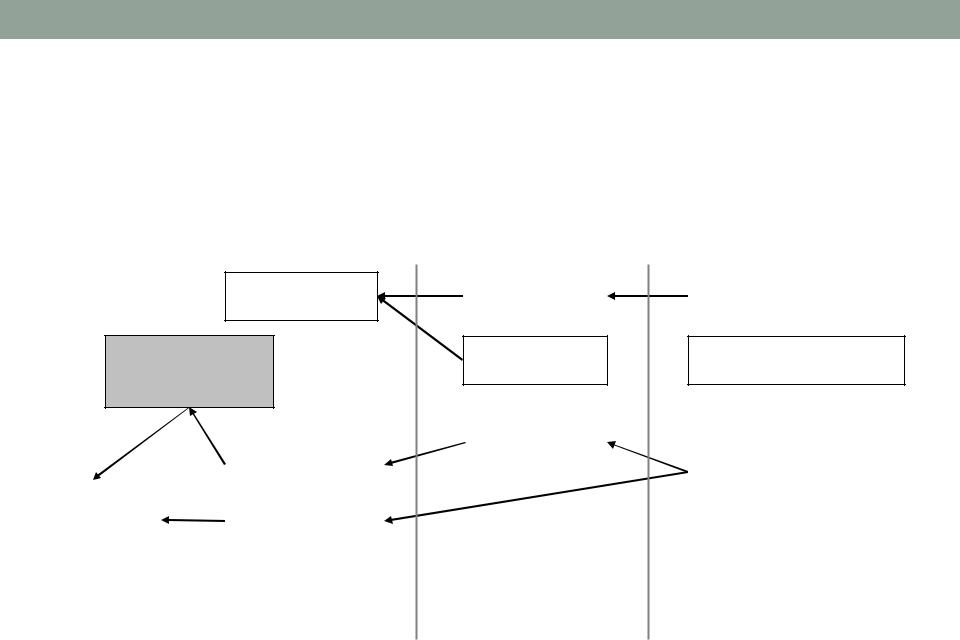

Цель развития любого бизнеса– максимизация ценности для собственников вложенного капитала

Вложения в бизнес могут быть в виде:

•денежных средств, на которые приобретаются активы бизнеса;

•профильных для бизнеса активов.

Когда Предприниматель владеет набором дорогостоящих активов, он решает вопрос о том, развивать их или продать.

Если ответ – развивать, то следующий вопрос – как.

Максимизация ценности портфеля собственников (ценности бизнеса как портфеля активов и проектов)

Выявление целевых рынков |

Формирование и настройка |

||||

и ключевых активов для |

(переформирование) набора |

||||

покрытия необходимой |

активов, составляющих |

||||

|

маржи |

|

бизнеса |

||

|

|

|

|

|

|

Бизнес – идея |

|

Стратегия бизнеса |

|

Операции бизнеса |

|

|

|

|

|

|

|

|

Набор |

Капитал |

профильных |

активов

Карта развития бизнеса: стратегия предписывает способ максимизации стоимости (ценности) бизнеса

Все действия бизнеса в рамках реализации стратегии могут быть изложены на карте развития бизнеса.

Приобретение

Продажа

Дивестиции составляющих бизнеса (продажа активов или закрытие проектов)

|

|

|

Активы (проекты) – |

||

|

|

|

составляющие бизнеса |

||

|

Инвестиции в бизнес |

|

|

||

|

(приобретение активов |

|

Финансовые активы – |

||

или реализация новых проектов) |

|||||

права и обязательства |

|||||

|

|

|

|

||

|

|

|

|

|

|

|

Ценностная |

|

|

Размещение капитала |

|

|

экспертиза |

|

|

||

|

|

|

в финансовые активы |

||

|

|

|

|

||

|

|

|

|

|

|

|

Привлечение |

|

|

||

|

капитала в бизнес |

|

|

||

10