15.3. Прогнозы развития машиностроительного комплекса

Две изложенные выше стратегии научно-технологического экономического развития - инерционно-рыночная и инновационно-прорывная - будут иметь различные последствия для структуры экономики России в долгосрочной перспективе 2050 г. Для выявления возможных тенденций структурной динамики воспользуемся результатами расчетов на базе воспроизводственно-цикличной макромодели. За основу расчетов для выявления тенденций за два десятилетия XX в. были взяты данные расчетных межотраслевых балансов основы системы национальных счетов (за 1980,1985,1990 гг.) и данные отчетных межотраслевых балансов Госкомстата России.

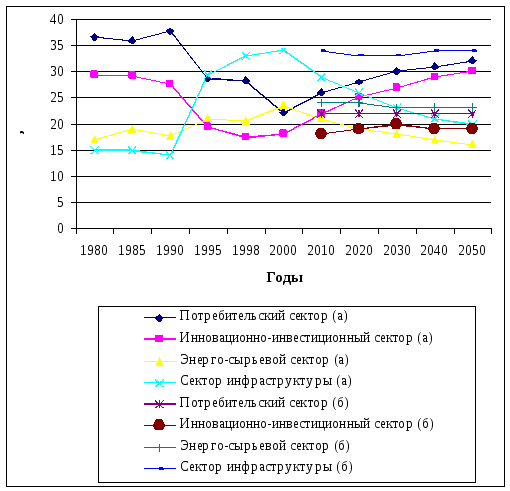

В табл. 15.2 и рисунке представлены результаты расчетов за 1980-2000 гг. прогноза в двух упомянутых сценариях на период до 2050 г.

При инерционно-рыночном сценарии структура экономики по воспроизводственным секторам вряд ли существенно изменится в период до 2050 г., лидирующими останутся сектора инфраструктуры и энергосырьевой. Однако дальнейший рост их доли вряд ли реален в связи с исчерпанием лучших месторождений полезных ископаемых и ограниченными ресурсами конечного потребления для развития инфраструктуры. На низком уровне останутся потребительский и инновационно-инвестиционный сектора.

Таблица 15.2

Прогноз динамики структуры экономики России по воспроизводственным секторам

(в основных ценах, в % к валовому выпуску; 1980-2000 гг.;

отчет - в текущих ценах; прогноз в ценах 2000 г.:

а - сценарий инновационного прорыва; б - инерционный сценарий)

|

|

Потребительский сектор |

Инновационно-инвестиционный сектор |

Энерго-сырьевой сектор |

Сектор инфраструктуры |

Прочие отрасли |

|

1980 |

36,7 |

29,3 |

16,9 |

14,9 |

2,2 |

|

1985 |

36,0 |

29,1 |

18,9 |

14,9 |

2,1 |

|

1990 |

37,7 |

27,6 |

17,6 |

14,0 |

2,9 |

|

1995 |

28,6 |

19,5 |

21,1 |

29,3 |

1,6 |

|

1998 |

28,3 |

17,3 |

20,5 |

32,9 |

1,6 |

|

2000 |

22,2 |

18,1 |

23,4 |

34,2 |

1,6 |

|

2010 а |

26 |

22 |

21 |

29 |

2 |

|

б |

22 |

18 |

24 |

34 |

2 |

|

2020 а |

28 |

25 |

19 |

26 |

2 |

|

б |

22 |

19 |

24 |

33 |

2 |

|

2030 а |

30 |

27 |

18 |

23 |

2 |

|

б |

22 |

20 |

23 |

33 |

2 |

|

2040 а |

31 |

29 |

17 |

21 |

2 |

|

б |

22 |

19 |

23 |

34 |

2 |

|

2050 а |

32 |

30 |

16 |

20 |

2 |

|

б |

22 |

19 |

23 |

34 |

2 |

Прогноз динамики структуры экономики России

повоспроизводственным секторам в основных ценах

Реализация стратегии инновационного прорыва потребует радикальной структурной перестройки экономики России, и прежде всего, - возвращения лидерства потребительскому и инновационно-инвестиционному секторам. В наибольшей мере - в 1,5 раза - может повыситься доля последнего, что связано с необходимостью опережающего роста инвестиций для инновационного обновления устаревших основных фондов.

Рост доли потребительского сектора обусловлен необходимостью повысить уровень и качество жизни населения, значительно пострадавшего за годы кризиса, и проведения политики импортозамещения. Однако до уровня 1990 г. (37,7%) поднять долю этого сектора не удастся: настолько глубокий урон нанесен отечественному сельскому хозяйству и легкой промышленности. В то же время эффективность этого сектора должна существенно возрасти за счет его технологической реконструкции.

Доля энергосырьевого сектора, вероятно, снизится до 2050 г. с 23,5% до 16%. Это произойдет, в основном, за счет освоения энергосберегающих технологий. Но особенно заметным станет сокращение доли инфраструктуры - с 34,7% до 20%,т.е. - в 1,7 раза.

Резко выражены структурные сдвиги при различных сценариях в структуре инновационно-инвестиционного сектора. За годы кризиса 90-х годов ХХ века доля сектора резко упала, прежде всего за счет сокращения доли науки и научного обслуживания машиностроения (особенно оборонного). Это подорвало собственную базу для воспроизводства, технологической модернизации производства и безопасности страны. Отечественная наукоемкая продукция была вытеснена как из мирового, так и из внутреннего рынков.

Совершенно очевидно, что обеспечить переход к инновационному пути развития страны, реализовать стратегию инновационного прорыва невозможно без трансформации на основе пятого, а то и шестого технологических укладов машиностроительного комплекса, что потребует надежного научного и проектно-конструкторского обеспечения. При осуществлении стратегии инновационного прорыва доля машин и оборудования в составе инновационно-инвестиционного сектора к 2050 г. превзойдет уровень 1990 г. (прежде всего за счет опережающего роста инвестиционного оборудования и вытеснения его импорта; по оборонной продукции этот уровень вряд ли достижим при отсутствии нового витка гонки вооружений). Доля химии и нефтехимии останется стабильной при сокращении производства и экспорта минеральных удобрений и росте производства новых поколений синтетических материалов. Существенно упадет доля строительства при решительной переориентации его со строительства новых объектов на техническую реконструкцию действующих предприятий на новейшей технологической основе.

Значительные структурные сдвиги ожидаются в перспективном секторе инфраструктуры.

За годы рыночных реформ произошло значительное перераспределение ресурсов в пользу сферы обращения, особенно торговли и посреднической деятельности. Число занятых в торговле и общественном питании выросло с 5,9 млн. человек в 1990 до 10,8 млн. в 2002 г. - на 85%, их доля в общем числе занятых поднялась с 7,8% до 16,6% - более чем вдвое; число занятых в сфере кредита, финансов и страховании удвоилось - с 402 тыс. до 81 тыс. человек, число занятых в управлении выросло с 1,6 млн. до 3 млн. человек. Реализация стратегии инновационного прорыва предполагает существенное сокращение доли торговли - с 62% в 2000 г. до 53% в 2050 г. (при улучшении качества обслуживания населения за счет развития электронной торговли и других современных технологий) и существенное увеличение доли транспорта и связи - соответственно с 18% до 27%, в связи с необходимостью их радикальной модернизации в предстоящие десятилетия. Доля финансов, кредита, страхования и управления стабилизируется; получит развитие ипотечное кредитование. При инерционно-рыночном сценарии существенных сдвигов в структуре этого сектора не произойдет.

Таким образом, реализация сценария инновационного прорыва предполагает изменение вектора структурных сдвигов в экономике, особенно в первые три десятилетия XXI в., когда необходимо решить стратегические задачи преодоления структурных формаций 90-х годов ХХ века и переориентации на структуру экономики, адекватную требованиям гуманистически-ноосферного постиндустриального общества.

Если же будет продолжен инерционно-рыночный путь развития страны, то структура экономики останется в основном в том же деформированном виде, что повысит зависимость страны от ТНК и развитых стран и не даст возможности обеспечить высокие темпы экономического роста и повышение уровня жизни. Россия будет продолжать откатываться на периферию глобального экономического и технологического пространства.