Тема 2. Традиционные способы обработки экономической информации в ахд.

Способы сравнения в АХД.

Способы приведения показателей в сопоставимый вид.

Способ использования относительных и средних величин в АХД.

Способы группировки информации в АХД.

Балансовый способ в АХД.

Использование графического способа АХД.

Способ табличного отражения аналитических данных.

1. Способы сравнения в ахд.

Сравнение – научный метод познания. В его процессе изучаемое явление, предметы сопоставляются с уже известными изученными ранее с целью определения общих черт, либо различий между ними. С помощью сравнения определяется общее и специфическое в экономических явлениях, изучаются явления исследуемых объектов, тенденции и закономерности их развития.

Перечислим наиболее типичные ситуации, когда используется сравнение и цели, которые при этом достигаются:

сопоставление плановых и фактических показателей позволяет определить степень выполнения плана за месяц, квартал, год. Сравнение фактического показателя с планируемым может быть использовано для проверки обоснованности плановых показателей и для выявления резервов производства.

сопоставление фактических показателей с нормативными позволяет провести контроль за затратами и способствует внедрению ресурсосберегающих технологий.

сравнение фактических показателей с показателями прошлых лет для определения тенденций развития экономических процессов.

сопоставление показателей анализируемого предприятия с достижениями науки и передового опыта работы других предприятий или подразделений. Это необходимо для поиска резервов.

сравнение показателей анализируемого хозяйства со средними показателями по району, зоне, области для оценки достигнутых результатов, определения неиспользуемых резервов.

сопоставление параллельных и динамичных рядов для изучения взаимосвязи исследуемых показателей.

2. Способы приведения показателей в сопоставимый вид

Важное условие, которые необходимо соблюдать при анализе – это необходимость обеспечения сопоставимости показателей, поскольку сравнивать можно только качественно однородные величины. При этом должны быть учтены следующие требования:

1. единство объемных, стоимостных, качественных, структурных факторов.

2.единство промежутков или моментов времени, за которые были вычислены показатели.

3.сопоставимость исходных условий производства (технических, природных, климатических).

4. единство методики вычисления показателей.

Пример 1. Нейтрализация объемного фактора.

Если сравнивать сумму фактических затрат с плановыми, то на изменение затрат будет оказывать влияние не только изменение себестоимости (z), но и изменение объема произведенной продукции (q).

Чтобы нейтрализовать влияние объемного фактора и привести показатели в сопоставимый вид надо плановую сумму затрат пересчитать на фактический объем (q1) и результат сравнить с фактическими затратами (z1q1).

![]()

Пример 2. Нейтрализация влияния стоимостного фактора.

При оценке изменений в объеме валовой продукции. Чтобы привести данные к сопоставимому виду, нужно нейтрализовать влияние цен. Для этого достаточно рассчитать условный показатель валовой продукции:

![]() ,

где:

,

где:

q1 – фактический объем,

pпл – плановая цена

и сравнить его с плановым показателем:

![]() ,

,

то есть будем рассчитывать индекс объема:

![]()

Пример 3. Нейтрализация влияния качественного фактора.

Для этого чаще всего объем полученной продукции приводят к стандартному качеству, соответственно уменьшая или увеличивая ее количество.

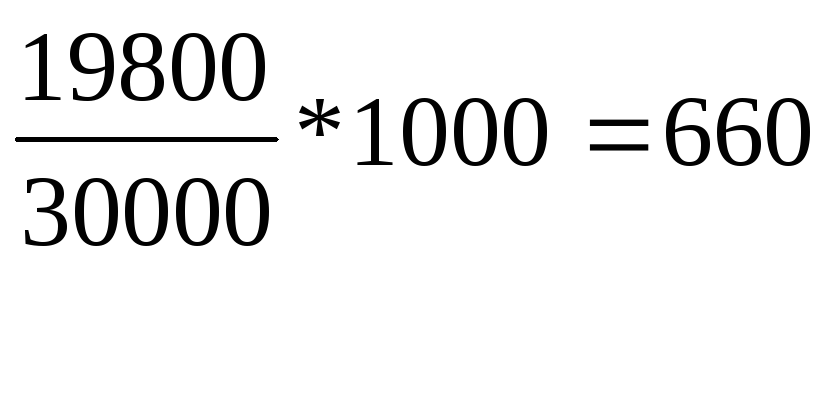

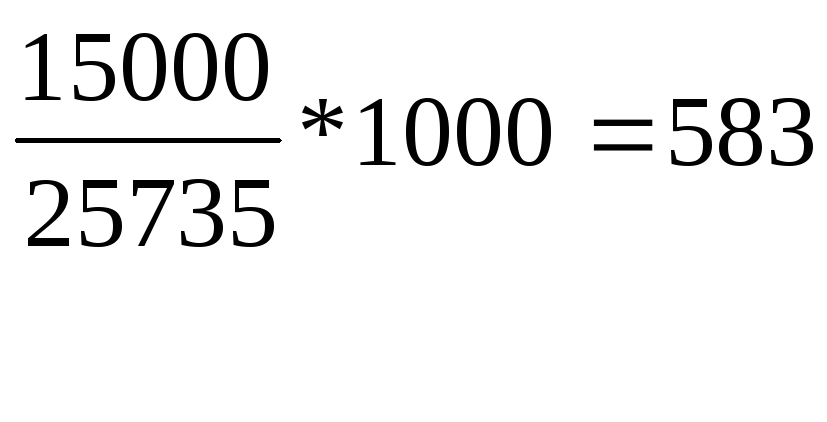

Таблица. Нейтрализация влияния количества молока на объем его производства и себестоимости.

|

Показатели |

Базисный год |

Отчетный год |

Темп роста, % | |

|

Затраты на производство молока, млн. руб. |

15000 |

19800 |

132 | |

|

Жирность молока, % |

3,5 |

3,3 |

94 | |

|

Базисная жирность, % |

3,4 |

3,4 |

100 | |

|

Объемы производства молока, центнеры |

По фактич. жирности |

25000 |

30000 |

120 |

|

По базисной жирности |

25735 |

29118 |

113 | |

|

Себестоимость 1 центнера молока, тыс. руб. |

По фактич. жирности |

|

|

110 |

|

По

базисной жирности |

|

|

117 | |

![]()

V пр-ва баз. год = 25000 * Кпер = 25000*3,5/3,4 = 25735

Vфакт по баз = 29118

Вывод: V производства молока по фактической жирности выше планового на 20%, а в пересчете на базовую жирность – на 13,1%. Фактически уровень себестоимости одного центнера молока при фактической жирности выше на 10% по сравнению с базисным годом, а в пересчете на базисную жирность – на 16,6%

Пример 4. Нейтрализация влияния структурного фактора.

При учете структуры выпускаемой продукции ее объем можно представить в виде:

![]() ,

где:

,

где:

qобщ – общий объем,

d – удельный вес i-го вида продукции в общем объеме,

p – цена i-го вида продукции.

Для достижения сопоставимости надо использовать плановые цены (сопоставимые) и объем продукции нужно брать в одинаковой структуре (плановой), и сравнить эти два показателя:

![]()

![]()

ПРИМЕР

|

Показатели |

Шуба натур. |

Шуба искусств. |

Итого |

|

1. Цена плановая 1 шт., тыс. руб. |

800 |

300 |

--- |

|

2.Объем производства, шт. 2.1 по плану |

500 |

500 |

1000 |

|

2.2 фактический |

600 |

200 |

800 |

|

3.Структура производства, % 3.1 по плану |

(500/1000)*100=50% |

50% |

100% |

|

3.2 фактическая |

75% |

25% |

100% |

|

4. Фактический объем по плановой структуре. |

Vф.ит.*(3.1)/100 =800*50/100 400 |

400 |

800 |

|

5. Плановый объем по плановым ценам и структуре, млн.руб. |

(2.1)*(1)=800*500/1000=400 |

150 |

550 |

|

6. Фактический объем по плановым ценам, структуре 6.1 плановой, млн. руб. |

(4)*(1)=320 |

120 |

440 |

|

6.2 фактической, млн. руб. |

(2.2)*1=480 |

60 |

540 |

Если не обращать внимания на изменение в составе получаемой продукции, то прирост объема производства в процентах составляет:

![]()

На самом же деле изменение объема производства составило:

![]() за

счет изменения структуры.

за

счет изменения структуры.