7.3. Планирование фонда заработной платы

Плановым фондом заработной платы называется сумма денежных средств, устанавливаемая предприятием для оплаты работающих в плановом периоде.

Таблица 7.1 - Методы формирования величины фонда заработной платы на плановый период

|

Метод |

Преимущества |

Недостатки |

на основе разработанных норм времени и сдельных расценок по технологическим операциям |

Учитываются факторы, влияющие на размер отдельных элементов фонда заработной платы (по подразделениям, по продуктам, по структуре персонала, категориям работников и т.д.); высокая обоснованность расчетов; позволяет учесть профессионально-квалификационный состав кадров |

Не стимулирует к экономии ресурсов; учитывает штатную численность, но не степень занятости работников, загрузку оборудования; имеется некоторая зависимость от сложившихся условий по разделению и кооперации труда, организации производства |

|

Расчет ФЗП ориентирует персонал на увеличение объема продукции: больше выпуск, больше зарплата |

Стимулирует количество, но не стимулирует ни качество, ни экономию материальных ресурсов |

Окончание табл. 7.1

|

3. Уровневый, регламентируются затраты на заработную плату в расчете на рубль продукции |

Расчет ФЗП ориентирует персонал на увеличение объема производства: чем выше выпуск продукции, тем больше денег на зарплату будет заработано |

Стимулирует количество, но не стимулирует ни качество, ни экономию материальных ресурсов; может быть применен только для предприятий (подразделений) со стабильной структурой производства и номенклатурой выпуска |

|

4. ФЗП формируется по нормативной трудоемкости, а фонд поощрения – в зависимости от показателей качества и др. |

Нормативная трудоемкость позволяет ослабить связь ФЗП с данными базового периода (стимулирует сопоставлять с прошлогодними не уровень зарплаты, а объем выпуска продукции); фонд поощрения позволяет стимулировать на повышение качества, экономию ресурсов, т.д. |

Нормы, используемые для расчета трудоемкости, не всегда точны и зависят от организационно-технических условий конкретного производства: фактическая трудоемкость может расти быстрее нормативной при увеличении выпуска продукции |

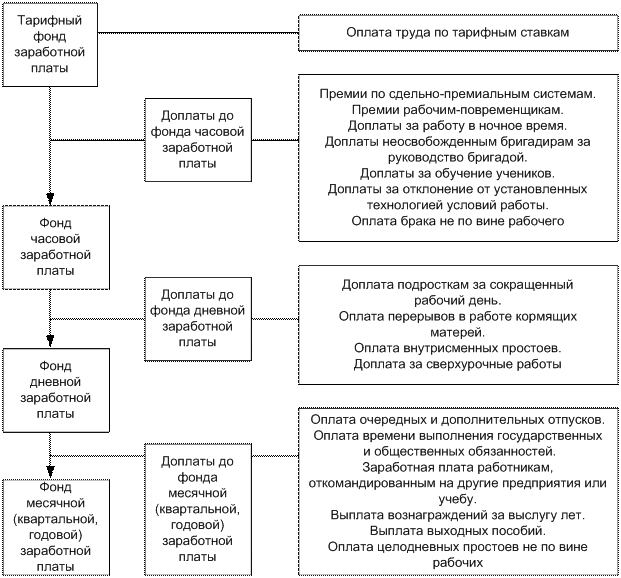

На предприятии фонды заработной платы рассчитываются по категориям работающих (рабочих, РСС и т.д.). Структура заработной платы рабочих приведена на рис. 7.1.

Рис. 7.1. Структура заработной платы рабочих.

Заработная плата выплачивается сдельщикам по расценкам за выполненные работы и повременщикам по тарифным ставкам, соответствующим фонду тарифной заработной платы.

Доплаты к нему образуют часовой, дневной и месячный фонд.

Средний уровень

заработной платы

![]() (среднечасовой,

среднемесячный) определяется как

(среднечасовой,

среднемесячный) определяется как

![]() ,

(7.14)

,

(7.14)

![]() -

фонд заработной платы.

-

фонд заработной платы.

Тарифный фонд заработной платыпредприятия складывается из фонда заработной платыпо сдельным расценкамифонда заработной платы рабочих, оплачиваемыхпоповременной системе; определяется по формуле:

![]() ,

(7.15)

,

(7.15)

где m– число наименований изделий;

![]() -

суммарная сдельная расценка на одно

изделие;

-

суммарная сдельная расценка на одно

изделие;

![]() -

число изделий каждого наименования по

плану.

-

число изделий каждого наименования по

плану.

Или по формуле:

![]() ,

(7.16)

,

(7.16)

где

![]() -

среднечасовая тарифная ставка по

рабочим;

-

среднечасовая тарифная ставка по

рабочим;

![]() -

число нормо-часов, потребных для

выполнения планового задания.

-

число нормо-часов, потребных для

выполнения планового задания.

Фонд тарифной заработной платы рабочих с повременной оплатой трударассчитывается как:

![]() ,

(7.17)

,

(7.17)

где

![]() -

среднечасовая тарифная ставка рабочих,

занятых на повременно оплачиваемых

работах.

-

среднечасовая тарифная ставка рабочих,

занятых на повременно оплачиваемых

работах.

Средняя тарифная ставка определяется как

,

(7.18)

,

(7.18)

![]() -

тарифная ставка соответствующего

разряда рабочих повременных;

-

тарифная ставка соответствующего

разряда рабочих повременных;

![]() -

численность рабочих повременщиков в

i-м разряде;

-

численность рабочих повременщиков в

i-м разряде;

n – число квалифицированных разрядов.

Фонд заработной платы для вспомогательных рабочих рассчитывается методом средней заработной платы по плановой численности вспомогательных рабочих, данным о средней заработной плате за прошлые периоды, указаниям и предложениям о росте заработной платы.

Фонд заработной платы для руководителей, специалистов и служащих (РСС) определяется по штатному расписанию.

Полный фонд годовой заработной платы по предприятию складывается из фондов заработной платы всех категорий работающих.

В перспективных планах экономического и социального развития предприятия утверждаются долгосрочные нормативы заработной платы на 1 рубль продукции. По этому нормативу предприятия рассчитывают плановый фонд заработной платы.

Норматив заработной платырассчитывается исходя из намеченного в июне фонда заработной платы промышленно-производственного персонала (ФЗПпп) без дополнительных выплат и объема производства продукции Ni, исчисленного через тот показатель, которым планируют производительность труда:

![]() .

(7.19)

.

(7.19)

При этом фонд заработной платы непромышленного персонала и несписочного состава в нормативе не учитывается, он рассчитывается по количеству работающих в этой сфере.

Экономия по фонду нормативной заработной платы при условии выполнения плана производства и роста производительности труда передается в фонд потребления. Перерасход же фонда заработной платы компенсируется из фонда потребления в пределах экономии по фонду заработной платы, перечисленного в предыдущем году.

Анализ выполнения плана по труду имеет целью выявить степень выполнения плана по производительности труда, численности работающих, расходование фондов заработной платы, а также среднему уровню ее. При этом необходимо, чтобы запланированные показатели соответствовали или превосходили заданные и были увязаны между собой.

Контрольные вопросы

1. Что принято понимать под персоналом предприятия? Какие категории работников относятся к промышленно-производственному персоналу?

2. Как планируется текущая потребность рабочих кадров? Чем отличается явочный состав рабочих от списочного?

3. Что представляет собой производительность труда? Как она планируется?

4. Что понимается под заработной платой работника?

5. В чем состоит назначение доплат и компенсаций? Какие элементы денежных выплат к ним можно отнести?

6. Как определяется годовой фонд оплаты труда сотрудников фирмы? Как рассчитать среднемесячную заработную плату работника?