9.5. Диверсификация фондового портфеля

Диверсификация — это включение в портфель различных видов (типов) ценных бумаг с целью повышения доходности или снижения финансового риска. Если портфель разнообразен, то входящие в него ценные бумаги обесцениваются неодинаково и вероятность равновеликого обесценения всего портфеля незначительна. Диверсификация обеспечивает инвестору получение стабильного дохода, если в портфеле наряду с акциями присутствуют также государственные и корпоративные облигации, депозитные сертификаты и др.

Диверсификация — обязательное условие управления денежными средствами, вложенными в финансовые инструменты. Отдельные специалисты полагают, что оптимальная величина фондового портфеля составляет от 8 до 12 различных видов (типов) ценных бумаг. При большем количестве их видов (свыше 12) фондовый портфель становится трудно управляемым, так как возникает эффект излишней диверсификации. Последний приводит к таким негативным последствиям, как: ♦ рост затрат инвестора на изучение фондового рынка (фундаментальный и технический анализ);♦ высокие издержки по приобретению мелких пакетов ценных бумаг; ♦ возможное приобретение недостаточно надежных финансовых инструментов.

Виды диверсификации:

А) случайная (выбор ценных бумаг и включение их в инвестиционный портфель осуществляют произвольно),

Б) целенаправленная (подбор финансовых инструментов происходит для достижения инвестором цели, ради которой он формирует фондовый портфель).

В процессе инвестиционной деятельности могут изменяться цели вкладчика, что приводит к необходимости периодического пересмотра состава портфеля. Пересмотр (обновление) портфеля сводится к изменению соотношения между входящими в него ценными бумагами с различной доходностью, ликвидностью и риском. По результатам портфельного анализа принимают решение о продаже определенных видов финансовых инструментов.

Причины продажи эмиссионной ценной бумаги:

♦ не принесла инвестору желаемого дохода и не ожидается роста ее доходности в будущем;

♦ выполнила свою функцию;

♦ появились более доходные сферы вложения собственных денежных средств;

♦ снижения предлагаемых дивидендов;

♦ существенное превышение рыночной цены над реальной стоимостью акций;

♦ снижение размера чистой прибыли, приходящейся на одну акцию;

♦ ожидаемый спад в отрасли, где функционирует эмитент, и пр.

При управлении фондовым портфелем инвестор должен учитывать указанные факторы при его диверсификации.

9.6. Оценка доходности портфеля корпоративных ценных бумаг

Виды финансового анализа, применяемого в целях оценки инвестиционных качеств ценных бумаг:

- ретроспективный,

- перспективный,

- сравнительный

- технический (оперативный).

Содержание аналитической работы:

1) исследование глубинных процессов, происходящих на рынке ценных бумаг, и установление причинно-следственных связей между явлениями;

2) анализ хозяйственно-финансовой деятельности компаний-эмитентов, который направлен на выявление их финансовой устойчивости и платежеспособности по данным публикуемой ими бухгалтерской отчетности;

3) технический анализ рыночной конъюнктуры предполагает изучение динамических рядов курсов эмиссионных ценных бумаг с помощью построения графиков;

4) прогнозирование и оценка стоимости корпоративных ценных бумаг представляет собой расчет показателей их эффективности на базе известных значений рыночных цен, текущей доходности и срока обращения на фондовом рынке.

В процессе сбора и обработки информации важно найти оптимальный вариант сочетания числовых значений таких факторов, как стоимость, достоверность и оперативность информации.

Методов определения величины доходности и риска отдельных финансовых инструментов и портфеля в целом:

а) статистический,

б) экспертный.

в) комбинированный.

Выбор метода определения величины риска зависит от конкретных условий, в которых принимают инвестиционные решения. Если инвестор принимает решения в условиях определенности, то он знает конечный финансовый результат от проводимых на фондовом рынке операций и может не прибегать к указанным методам. Если решения принимают в условиях риска, то можно использовать статистический и комбинированный методы. Если решения принимают в условиях неопределенности, то можно воспользоваться услугами экспертов и аналитиков.

Основная задача оценки эффективности фондового портфеля — выявление среди множества ценных бумаг тех, в которые можно вложить денежные средства, не подвергая свои вложения высокому риску.

Минимальный уровень риска имеют денежные средства, но они наименее доходны и больше всего обесцениваются в результате инфляции. Поэтому денежная составляющая портфеля ценных бумаг не должна превышать 10% от общего его объема в стоимостном выражении. Вторыми по степени риска являются облигации государственных займов, которые предлагают сравнительно невысокую годовую доходность (5-8%). Третьими — вложения в банковские и корпоративные облигации, а также акции известных промышленных компаний топливно-энергетического и металлургического комплексов, связи. Наконец, в четвертую группу включают инвестиции в акции других акционерных обществ, включая и непубличные компании.

Виды доходов по ценным бумагам :

♦ текущий доход (дивиденды и проценты в форме текущих выплат по ним);

♦ доход от увеличения курсовой стоимости финансовых инструментов (реализуются при их перепродаже на организованном рынке в виде разницы между ценой продажи и ценой приобретения);

♦ премии и разницы при вложении денежных средств в производные финансовые инструменты;

♦ дисконтный доход по облигациям (в виде разницы между ценой погашения и ценой приобретения);

♦ комиссионное вознаграждение, возникающее при управлении портфельными инвестициями в порядке доверительного управления, размещения новых выпусков эмиссионных ценных бумаг и пр.

Соотношение между указанными видами доходов зависит от: ♦ типа инвестиционной стратегии компании (в активных портфелях доля стоимости эмиссионных ценных бумаг выше, чем в пассивных); ♦ сравнительно низких доходов от дивидендов и процентов в спекулятивных портфелях; ♦ приоритетности услуг финансовых посредников, оказываемых эмитентам и инвесторам (например, консультационных, информационных, посреднических и пр.) услуг. Выгода инвестора от владения финансовыми инструментами равна доходу от прироста их курсовой стоимости и текущего дохода. Полный доход (ПД) инвестора от финансовых активов складывается из двух величин: текущего дохода (ТД) и дохода от изменения цены актива (Диц) т. е. прироста капитала:

ПД = ТД + Диц.

Прирост капитала может быть и отрицательной величиной, если стоимость финансового актива снижается. Полный доход — это важный показатель, по он не отражает эффективности инвестиций в финансовые активы. Для характеристики эффективности портфельных инвестиций используют « показатель – уровень доходности (УД) портфельных инвестиций, показывающий величину полного дохода на рубль инвестированных средств (в годовом интервале):

УД, % = ПД : Ин х100,

Где УД— доходность портфельных инвестиций, %; ПД — полный доход инвестора, тыс. руб.; Ин — начальный объем инвестиций, тыс. руб.

Портфель ценных бумаг имеет ограничения по сроку жизни, а также по минимальной и максимальной сумме инвестиций. Его доходность определяют тремя величинами: ожидаемой, возможной и средней.

Ожидаемая (минимальная) доходность — величина, которая будет получена по окончании срока жизни портфеля при сочетании наименее благоприятных обстоятельств.

Возможная (максимальная) доходность — величина, получаемая при наиболее благоприятном развитии событий.

Повышение доходности связано для инвестора с увеличением риска. Поэтому в процессе инвестирования целесообразно учитывать оба фактора, которые сравнивают со среднерыночным уровнем доходности.

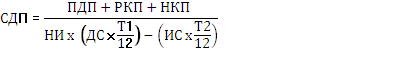

Совокупную доходность портфеля (СДП)с годичным периодом устанавливают по базовой формуле:

где ПДП — полученные дивиденды и проценты;

РКП — прибыль от реализации ценных бумаг (реализованная курсовая прибыль);

НКП — нереализованная курсовая прибыль;

НИ — начальные инвестиции в фондовый портфель;

ДС — дополнительные средства, вкладываемые в фондовый портфель;

Т1 — число месяцев нахождения денежных средств, вложенных в финансовые инструменты, находящиеся в портфеле;

ИС — извлеченные денежные средства из фондового портфеля;

Т2 — число месяцев отсутствия извлеченных денежных средств в портфеле.

Данная формула включает как реализованные (текущие поступления плюс прирост курсовой стоимости эмиссионных ценных бумаг), так и нереализованные доходы в результате прироста курсовой стоимости за год. Внесенные дополнительные суммы и извлеченные средства взвешивают по числу месяцев, когда они были вложены в фондовый портфель.

Значение параметра доходности инвестиционного портфеля, полученное в результате финансовых вычислений, можно использовать для анализа его прибыльности, скорректированной с учетом параметров фондового рынка. Такой сравнительный анализ удобен для инвестора, поскольку позволяет определить, насколько положительно зарекомендовал себя конкретный портфель относительно рынка ценных бумаг в целом.