2.3 Анализ деловой активности

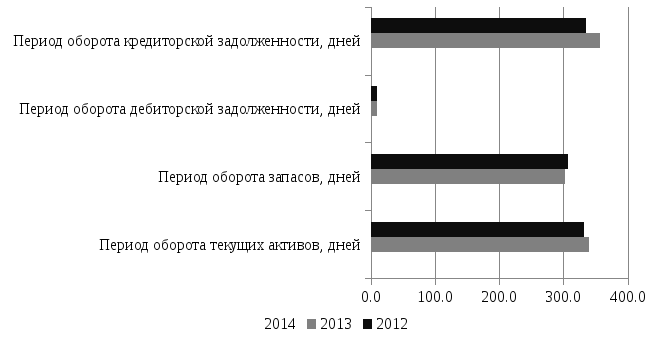

Помимо ликвидности и платежеспособности на эффективность деятельности предприятия оказывает влияние его деловая активность, то есть скорость оборота различного рода активов. Анализ деловой активности предприятия представлен в таблице 2.7 и на рисунке 2.6.

В 2014 г. наблюдалось увеличение выручки и активов по сравнению с 2012-2013 гг., что, однако, привело к замедлению скорости оборота средств из-за опережающего роста активов: в 2014 г. предприятие получило 99 коп. выручки в расчете на каждый рубль, вложенный в свою деятельность, что на 8 коп. меньше, чем в 2012 г.

Продолжительность полного цикла закупки и обращения возросла с 332 до 356 дней, а продолжительность цикла закупки и хранения - с 367 до 392 дней. Это является негативным моментом и говорит о том, что закупленным товарам приходиться лежать дольше на складе, что не только сокращает выручку, но и увеличивает затраты на хранение.

Таблица 2.7 - Показатели деловой активности торгового предприятия

«Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг.

|

Показатель |

2014 г. |

2013 г. |

2012 г. |

|

1 Выручка от продажи, тыс. руб. |

8296 |

7296 |

6416 |

|

2 Себестоимость проданной продукции, тыс. руб. |

6681 |

5881 |

5370 |

|

3 Активы, тыс. руб. |

8366 |

7037 |

6020 |

|

4 Оборотные активы, тыс. руб. |

8198 |

6892 |

5909 |

|

5 Запасы, тыс. руб. |

7267 |

6137 |

5479 |

|

6 Дебиторская задолженность, тыс. руб. |

221 |

195 |

190 |

|

7 Кредиторская задолженность, тыс. руб. |

6887 |

5836 |

5003 |

|

8 Коэффициент оборачиваемости активов, руб./руб. (стр.1/стр.3) |

0,99 |

1,04 |

1,07 |

|

9 Период оборота текущих активов, дней (360*стр.4/стр.1) |

356 |

340 |

332 |

|

10 Период оборота запасов, дней (360*стр.5/стр.2) |

392 |

376 |

367 |

|

11 Период оборота дебиторской задолженности, дней (360*стр.6/стр.1) |

10 |

10 |

11 |

|

12 Период оборота кредиторской задолженности, дней (360*стр.7/стр.2) |

371 |

357 |

335 |

Рисунок 2.6 - Показатели деловой активности ИП Корчагина Л.А.

в 2012-2014 гг.

Отрицательным моментом так же является то, что в 2014 г. скорость оплаты задолженности предприятием перед поставщиками снизилась с 335 дней до 371 дня.

Деньги от дебиторов поступают быстрее (10<371), чем ИП Корчагина Л.А. расплачивается с кредиторами, что свидетельствует о рациональной финансовой политике.

В то же время, столь длительный период оплаты счетов кредиторов может негативно сказаться на имидже компании, ухудшить отношения с поставщиками (например, компанию могут перевести на работу исключительно по предоплате).

2.4 Операционный анализ и анализ эффективности деятельности предприятия

Расчет показателей рентабельности, позволяющих оценить общую эффективность работы компании, представлен в таблице 2.8 и на рисунке 2.7.

В 2014 г. предприятие получило прибыль в размере 1488 тыс. руб., что более, чем на 56 % больше, нежели в 2012 г. Таким образом, показатели рентабельности так же возросли.

Таблица 2.8 - Показатели рентабельности торгового предприятия

«Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг.

|

Показатель |

2014 г. |

2013 г. |

2012 г. |

|

1 Выручка от продажи, тыс руб. |

8296 |

7296 |

6416 |

|

2 Чистая прибыль, тыс руб. |

1488 |

1185 |

953 |

|

3 Активы, тыс руб. |

8366 |

7037 |

6020 |

|

4 Собственный капитал, тыс руб. |

1479 |

1201 |

1017 |

|

5 Рентабельность продаж, % (стр.2/стр.1•100) |

17,9 |

16,2 |

14,9 |

|

6 Рентабельность активов, % (стр.2/стр.3•100) |

17,8 |

16,8 |

15,8 |

|

7 Рентабельность собственного капитала, % (стр.2/ стр.4•100) |

100,6 |

98,7 |

93,7 |

Рисунок 2.7 - Показатели рентабельности торгового предприятия

«Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг.

Рентабельность продаж, которая показывает долю прибыли в выручке, в 2014 г. составила 17,9 %, что на 3,1 пункта лучше показателя 2012 г. На 1 руб. выручки приходится 17,9 (18) коп. чистой прибыли.

На каждый рубль, вложенный в активы предприятия в 2014 г., пришлось 17,8 коп. прибыли, тогда как в 2012 г. данное значение составляло лишь 15,8 коп.

Эффективность использования средств собственников так же возросла – на каждый рубль, вложенный владельцами в бизнес, было получено 1 руб. чистой прибыли, что на 7 коп. лучше показателя 2012 г.

Таким образом, показатели эффективности деятельности ИП Корчагина Л.А. говорят о повышении эффективности деятельности и использования имеющихся у компании средств.

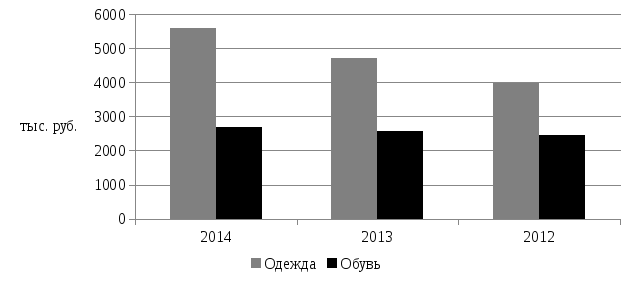

Распределение фактических продаж по группам товаров за 2012-2014 гг. представлено в таблице 2.9 и на рисунке 2.8.

Таблица 2.9 - Распределение фактических продаж по группам товаров торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг.

|

Наименование товарной группы |

Товарооборот, тыс. руб. |

Удельный вес товарной группы в общем объеме продаж, % | ||||

|

2014 г. |

2013 г. |

2012 г. |

2014 г. |

2013 г. |

2012 г. | |

|

Одежда |

5600 |

4713 |

3965 |

67,5 |

64,6 |

61,8 |

|

Обувь |

2696 |

2583 |

2451 |

32,5 |

35,4 |

38,2 |

|

Итого |

8296 |

7296 |

6416 |

100 |

100 |

100 |

Рисунок 2.8 – Динамика продаж по группам товаров торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг.

Как видно из представленных данных, наибольший объем продаж приходится на такую группу товаров как «Одежда», при чем доля продаж данной группы имеет тенденцию к росту (в 2012 г. она составляла 61,8 %, в 2014 г. – 67,5 %). В то же время, доля продаж обуви снижается – в первую очередь, из-за появления конкурентов - специализированных магазинов детской обуви в пгт. Плесецк.

Важным при исследовании деятельности торгового предприятия является анализ обеспеченности и эффективности использования имеющихся товарных ресурсов. Выполнение плана и динамика розничного товарооборота фирмы зависят от трех основных групп факторов:

1) обеспеченности товарными ресурсами, правильности их распределения и использования;

2) обеспеченности трудовыми ресурсами и эффективности труда торговых работников;

3) состояния, развития и эффективности использования материально-технической базы торговли [23, c.104].

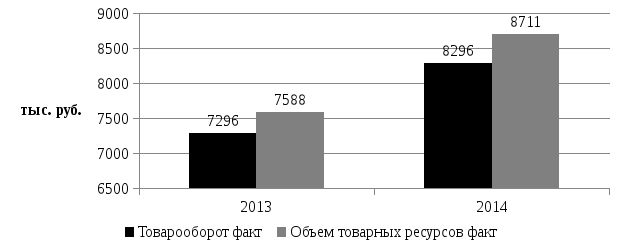

Расчет эффективности использования товарных ресурсов за 2013 г. представлен в таблице 2.10 и на рисунке 2.9.

Таблица 2.10 - Эффективность использования товарных ресурсов торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2014 г.

|

Показатель |

Фактически за 2013 г. |

Отчетный год (2014 г.) |

Отклонение |

В % к 2013 г. | ||||

|

план |

факт |

% выполнения плана |

от плана |

от 2013 г. | ||||

|

1 Товарооборот, тыс. руб. |

7296 |

8173 |

8296 |

101,5 |

123 |

1000 |

113,7 | |

|

2 Объем товарных ресурсов, тыс. руб. |

7588 |

8376 |

8711 |

104 |

335 |

1123 |

114,8 | |

|

3 Объем товарооборота на 1 руб. товарных ресурсов (стр.1/стр.2), руб. |

0,96 |

0,96 |

0,94 |

97,6 |

-0,02 |

-0,02 |

97,8 | |

|

4 Объем товарных ресурсов на 1 руб. товарооборота (стр.2/стр.1), руб. |

1,04 |

1,04 |

1,06 |

102,4 |

0,02 |

0,02 |

101,9 | |

Рисунок 2.9 – Динамика товарооборота и объема товарных ресурсов торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг.

В 2014 г. товарооборот ИП Корчагина Л.А. возрос на 13,7 %, а объем товарных ресурсов на 14,8 %, при этом на 1 руб. товарооборота приходилось 1 руб. 4 коп. товарных ресурсов, что несущественно (на 2 коп.) выше плана.

На 1 руб. товарных ресурсов приходилось 96 коп. товарооборота, что ниже планового значения и значения прошлого г. на 2 коп., а это значит, что товарные ресурсы стали использоваться менее эффективно.

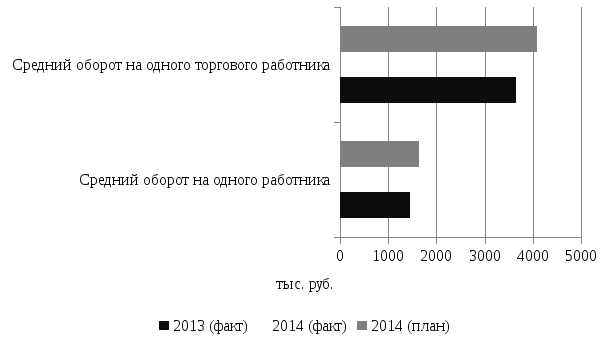

При анализе эффективности трудовых ресурсов важным качественным показателем работы торговой организации является производительность труда, расчет которой представлен в таблице 2.11 и на рисунке 2.10.

В 2014 г. среднесписочная численность ИП Корчагина Л.А. не изменилась и составила 5 чел., из них 2 чел. - продавцы.

Таблица 2.11 - Эффективность использования трудовых ресурсов торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2014 г.

|

Показатель |

Фактически за 2013 г. |

Год |

Отклонение |

В % к 2013 г. | |||||

|

2014 г. | |||||||||

|

план |

факт |

% выполнения плана |

от плана |

от 2013 г. | |||||

|

1 Товарооборот, тыс. руб. |

7296 |

8173 |

8296 |

101,5 |

123 |

1000 |

113,7 | ||

|

2 Среднесписочная численность персонала |

5 |

5 |

5 |

100 |

0 |

0 |

100,0 | ||

|

3 Среднесписочная численность торговых работников |

2 |

2 |

2 |

100 |

0 |

0 |

100,0 | ||

|

4 Средний оборот на одного работника, тыс. руб. |

1459,2 |

1634,7 |

1659,2 |

101,5 |

25 |

200 |

113,7 | ||

|

5 Средний оборот на одного торгового работника, тыс. руб. |

3648,0 |

4086,7 |

4148,0 |

101,5 |

61 |

500 |

113,7 | ||

Средний оборот на одного работника в 2014 г. составил 1659,2 тыс. руб., что выше планового показателя на 1,5 % и показателя прошлого г. на 13,7 %. Средний оборот на одного продавца в 2013 г. составил 4148,0 тыс. руб., что так же выше планового показателя на 1,5 %, прошлого г. - на 13,7 %.

Рисунок 2.10 – Динамика производительности труда в 2012-2014 гг.

Таким образом, мы наблюдаем повышение производительности труда как всего коллектива работников предприятия, так и непосредственно работников, занимающихся продажами, причем не только по сравнению с прошлым годом, но и запланированными на 2014 г. показателями.

Таблица 2.12 - Эффективность использования материально-технической базы торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. за 2014 г.

|

Показатели |

Год |

Отклонение (+,-) |

2014 г. в % к 2013 г. | |

|

2013 г. |

2014 г. | |||

|

1 Товарооборот, тыс. руб. |

7296 |

8296 |

1000 |

113,7 |

|

2 Торговая площадь, м2 |

50 |

50 |

0 |

100,0 |

|

3 Количество рабочих дней за год |

247 |

247 |

0 |

100,0 |

|

4 Средняя продолжительность рабочего дня, час. |

10,3 |

10,4 |

0,1 |

101,0 |

|

5 Выработка на 1 м2 торговой площади за год, тыс. руб. |

145,9 |

165,9 |

20,0 |

113,7 |

|

6 Выработка на 1 м2 торговой площади за рабочий день, руб. |

590,8 |

671,7 |

81,0 |

113,7 |

|

7 Выработка на 1 м2 торговой площади за час работы, руб. |

57,4 |

64,6 |

7,2 |

112,6 |

При анализе эффективности использования материально-технической базы показателем работы торговой организации являются показатели товарооборота на 1 м2 торговой площади. Расчет представлен в таблице 2.12.

В настоящее время у предприятия имеется 1 точка торговли, занимающая 50 м2 площади.

Несмотря на сохранение размера торговых площадей, показатели выработки на 1 м2 торговой площади возросли, что связано с ростом товарооборота на 13,7 % по сравнению с прошлым годом.

Выработка на 1 м2 торговой площади в целом за год возросла так же на 13,7 % или 20 тыс. руб. и составила 165,9 тыс. руб. Выработка на 1 м2 торговой площади за час работы увеличилась на 12,6 % или 7,2 руб., что обусловлено увеличением средней продолжительности рабочего дня.

За 2014 г. компания смогла увеличить объем товарооборота и повысить эффективность использования имеющихся площадей.

Таким образом, проведенный анализ динамики товарооборота и его показателей ИП Корчагина Л.А. за 2012-2014гг. показал, что компания развивается, расширяет масштабы своей деятельности при этом повышая эффективность своей работы.

Помимо этого, проведем операционный анализ деятельности предприятия. Операционный анализ - анализ результатов деятельности предприятия на основе соотношения объемов реализации, прибыли и затрат, позволяющий определить взаимосвязи между издержками и доходами при разных объемах реализации.

Рассчитаем маржинальный доход, точку безубыточности, запас финансовой прочности и силу воздействия операционного рычага предприятия за 2012- 2014гг. Данные для расчета представим в таблице 2.13.

На основании представленных данных, рост объемов выручки на 13,7 % привел к росту переменных затрат на 22,3 % и снижению переменных затрат на 2,6 % в 2014 г. по сравнению с 2013 г.

Таблица 2.13 - Данные для операционного анализа ИП Корчагина Л.А.

в 2012-2014 гг.

|

Показатель |

2014 г. |

2013 |

2012 |

Темп роста 2014 к 2013, % |

Темп роста 2013 к 2012, % |

|

Выручка, тыс. руб. |

8296 |

7296 |

6416 |

113,7 |

113,7 |

|

Переменные затраты, тыс. руб. |

4677 |

3823 |

3383 |

122,3 |

113,0 |

|

Маржинальный доход, тыс. руб. |

3619 |

3473 |

3033 |

104,2 |

114,5 |

|

Постоянные затраты, тыс. руб. |

2004 |

2058 |

1987 |

97,4 |

103,6 |

|

Операционная прибыль (убыток), тыс. руб. |

1615 |

1415 |

1046 |

114,1 |

135,3 |

Расчет показателей операционного анализа представлен в таблице 2.14.

Таблица 2.14 - Показатели операционного анализа ИП Корчагина Л.А.

в 2012-2014гг.

|

Показатель |

2014 |

2013 |

2012 |

Темп роста 2014 к 2013, % |

Темп роста 2013 к 2012, % |

|

Маржинальный доход, тыс. руб. |

3619 |

3473 |

3033 |

104,2 |

114,5 |

|

Маржинальный доход (в относительном выражении к выручке от реализации), % |

43,6 |

47,6 |

47,3 |

91,6 |

100,7 |

|

Порог рентабельности, тыс. руб. |

4594 |

4324 |

4203 |

106,3 |

102,9 |

|

Запас финансовой прочности, тыс. руб. |

3702 |

2972 |

2213 |

124,5 |

134,3 |

|

Запас финансовой прочности, % |

80,6 |

68,7 |

52,6 |

117,2 |

130,6 |

Пояснения к расчетам:

Маржинальный (валовый) доход = Выручка – Переменные затраты.

Порог рентабельности = Постоянные затраты / Маржинальный доход (в относительном выражении к выручке).

Запас финансовой прочности = Выручка – порог рентабельности.

Например, для 2014 г.:

Маржинальный доход=8296-4677=3619 тыс. руб.

Маржинальный доход (в относительном выражении к выручке от реализации) =3619/8296*100=43,6 %

Порог рентабельности=2004/0,436=4594 тыс. руб.

Запас финансовой прочности=8296-4594=3702 тыс. руб.

Запас финансовой прочности (в %)=3702/4594*100=80,6 %.

По результатам проведенного операционного анализа можно сделать следующие выводы. Маржинальный доход в 2014 г. составил 3619 тыс. руб., что на 4,2 % больше, чем в 2013 г., однако в целом рост выручки составил 13,7 %, что говорит о превышающих темпы роста выручки переменных затратах. Это привело к тому, что уровень маржинального дохода в выручке снизился до 43,6 % против 47,6 % в 2013 г.

Порог рентабельности, равный в 2012 г. 4203 тыс. руб., а в 2014 – 4594 тыс. руб., показывает, что при данной величине выручки компания не имеет ни убытков, ни прибыли. Очевидно, что в 2012-2014гг. результаты деятельности (выручка) значительно выше порога рентабельности, что является положительным моментом. Отрицательным моментом является рост порога рентабельности, однако при этом запас финансовой прочности как в абсолютном, так и относительном значении увеличивается.

Запас финансовой прочности в 2012 г. составлял 52,6 %, тогда как в 2014 г. – 80,6 %, что говорит о повышении устойчивости компании за данный период. Это значение говорит о том, что объем продаж может снизиться на 80,6 %, однако компания не получит убытка.

В общем и целом, проведя анализ финансового состояния предприятия за 2012-2014 гг., можно выделить ряд положительных и отрицательных моментов.

Стоит отметить, что компания развивается и расширяет масштабы своей деятельности, что приводит к росту ее эффективности. Увеличивается производительность труда, доход на 1м2 площади, растут показатели прибыли и рентабельности. Повышается запас финансовой прочности.

В то же время, у компании наблюдается проблемы с управлением оборотными активами, что приводит к снижению ликвидности и платежеспособности.