4 Проект мероприятий по повышению финансовой устойчивости торгового предприятия «марка до 16 и старше» ип корчагина л.А

4.1 Сущность мероприятий

На основании проведенного анализа торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. можно дать рекомендации и разработать мероприятия по улучшению эффективности деятельности компании с точки зрения управления его финансовой устойчивостью, что будет особенно актуально в 2015-2016 гг., которые могут оказаться очень сложными для малого бизнеса в РФ. Для этого в первую очередь необходимо применять современные методы определения и оптимизации размеров запасов, что позволит снизить зависимость фирмы от заемных средств.

Основные проблемы предприятия включают в себя:

проведение нерациональной политики управления запасами;

дефицит денежных средств для погашения кредиторской задолженности;

высокий уровень финансовой зависимости от заемных средств.

Рекомендации по улучшению финансовой устойчивости предприятия и эффективности его деятельности представлены в таблице 4.1.

Все из перечисленных рекомендаций непосредственным образом влияют на финансовую независимость компании как в краткосрочном, так и в долгосрочном периоде.

Основные рекомендации в соответствии с представленными в таблице 4.1 проблемами перечислены в таблице 4.2. Они включают в себя:

оптимизацию размеров запасов, продажу наиболее неликвидных запасов, использование полученных средств для пополнения денежных счетов;

снижение размеров кредиторской задолженности за счет создания более оптимальных уровней запасов.

Именно рациональная политика в области запасов позволит улучшить остальные слабые стороны предприятия: низкий уровень платежеспособности и потребность в краткосрочном кредитовании, которая приводит к снижению финансовой независимости предприятия.

Таблица 4.1 - Основные проблемы финансово-хозяйственной деятельности предприятия «Марка до 16 и старше»

ИП Корчагина Л.А.

|

Наименование выявленной проблемы |

Характеристика выявленных проблем |

Риски при не решении выявленных проблем |

|

1 Проведение нерациональной политики управления запасами |

Аккумулирование значительной доли оборотных активов предприятия в запасах – 86,9 % всех активов в 2014 г. Длительный период оборота запасов – 392 дня в 2014 г. |

Существенный рост объемов средств, аккумулированных в запасах приводит к ухудшению показателей ликвидности и платежеспособности предприятия |

|

62 |

За три рассматриваемых г. ИП Корчагина Л.А. может лишь частично погасить текущую задолженность (значение коэффициента в 2014 г. составило лишь 0,1 против рекомендуемых 0,2-0,3). Это свидетельствует о довольно низкой платежеспособности предприятия и дефиците наиболее ликвидных денежных средств |

Негативное влияние на независимость деятельности ИП Корчагина Л.А.

|

|

3 Высокий уровень финансовой зависимости от заемных средств |

Наблюдается очень низкий уровень собственных средств и рост доли заемных (коэффициент автономии – 0,18 в 2014 г.). Все заемные средства являются краткосрочными, а значит, используются на финансирование оборотных активов. Более рациональная политика управления оборотными активами позволит избавиться от потребности в кредитовании (точнее, сократить его до оптимального уровня). |

Негативное влияние на независимость деятельности ИП Корчагина Л.А.

|

Таблица 4.2 - Рекомендации по совершенствованию деятельности предприятия «Марка до 16 и старше» ИП Корчагина Л.А.

|

Наименование проблемы |

Предложения и рекомендации |

|

1 Проведение нерациональной политики управления запасами |

Оптимизация размеров запасов, продажа наиболее неликвидных запасов, использование полученных средств для пополнения денежных счетов |

|

2 Дефицит денежных средств для погашения кредиторской задолженности | |

|

3 Высокий уровень финансовой зависимости от заемных средств |

Снижение размеров кредиторской задолженности за счет создания более оптимальных уровней запасов |

Выделим три основных подхода к управлению оборотными активами предприятия: консервативный, умеренный и агрессивный. Основные принципы каждого из перечисленных подходов представлены в таблице 4.3.

Таблица 4.3 - Подходы к управлению оборотными активами (запасы и денежные средства) [20, c.280a]

|

Подход |

Реализация на практике |

Соотношение доходности и риска |

|

Запасы | ||

|

Консервативный |

Формирование завышенного объема страховых и резервных запасов на случай перебоев с поставками и прочих форс-мажорных обстоятельств |

Большие потери на хранении запасов и отвлечении средств из оборота, как следствие, - снижение доходности. Уровень риска остановки производства - минимальный |

|

Умеренный |

Формирование резервов на случай типовых сбоев |

Средняя доходность. Средний риск |

|

Агрессивный |

Минимум запасов, поставки «точно в срок» |

Максимальная доходность, но малейшие сбои грозят остановкой (задержкой) производства |

|

Денежные средства | ||

|

Консервативный |

Хранение большого страхового остатка денежных средств на счетах |

Возможность вовремя совершать планируемые платежи даже при временных проблемах с инкассацией может привести к их обесценению |

|

Умеренный |

Формирование сравнительно небольших страховых резервов, инвестирование только в самые надежные ценные бумаги |

Средняя доходность. Средний риск |

|

Агрессивный |

Хранение минимального остатка денежных средств, вложение свободных денежных средств в высоколиквидные ценные бумаги |

Предприятие рискует не расплатиться по срочным обязательствам или понести потери из-за привлечения незапланированного краткосрочного финансирования |

Очевидно, что в настоящее время в компании используется консервативный подход в части управления запасами и агрессивный в части управления денежными средствами.

Однако как показал проведенный анализ, такая политика не является эффективной для компании и приводит к снижению уровня финансовой устойчивости. Поэтому в случае с ИП Корчагина Л.А. оптимальным являются следующие подходы:

- для управления запасами выбираем умеренный подход. Дальнейшие объемы запасов должны формироваться исходя из обоснованных расчетов по оптимальному уровню запасов.

- для управления денежными средствами выберем консервативный подход, что позволит предприятию использовать этот страховой запас на текущие нужды предприятия.

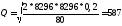

Для определения максимально возможного размера средств, аккумулированных в запасах, используем формулу (6) при следующих данных:

1 Общий объем спроса (сбыт) за год составляет 8296 тыс. руб. (фактический уровень 2014 г.);

2 Издержки по хранению товара составляют 80 тыс. руб. в год.

3 Издержки по выполнению заказа составляют 20 % от его стоимости.

Таким образом, получаем:

тыс.

руб.

тыс.

руб.

С учетом резервных запасов (100 % от Q вследствие удаленности компании от основных поставщиков), общий уровень средств в запасах не должен превышать 1200 тыс. руб. В настоящее время он составляет 7267 тыс. руб.

В дальнейшем для определения оптимального уровня запасов предлагается на предприятии использовать модель управления запасами с фиксированным интервалом между поставками (модель с постоянным уровнем запасов). При этом общий уровень запасов не должен превышать 1200 тыс. руб. (с коррекцией на рост оборота).

Для реализации этой модели на практике необходимо:

- установить время проведения проверок запасов одежды и обуви (1 раз в неделю);

- определить резервный запас по каждой категории товаров в зависимости от их популярности (для обуви и одежды по размерам);

- определить максимальный уровень запасов по формуле (8).

При использовании данной модели оптимизации запасов через каждые семь дней для одежды и обуви проверяется фактический размер запасов, после чего формируется заказ на новую партию товара. В случае, если с момента последней проверки имела место реализация товара, размер заказа определяется как разница между установленным максимальным уровнем запаса и фактическим уровнем запаса.

Имеющиеся в настоящее время запасы планируется продавать в обычном режиме до достижения определенных оптимальных размеров. Высвободившиеся средства планируется использовать для погашения кредиторской задолженности.

Динамика активов и пассивов при выполнении данных мероприятий представлена в таблице 4.4.

Таблица 4.4 – Измененный баланс предприятия

В тысячах руб.

|

Статья |

До мероприятий (2014) |

После мероприятий |

Изменение |

|

Внеоборотные активы |

168 |

168 |

0 |

|

-прочие внеоборотные активы |

168 |

168 |

0 |

|

Оборотные активы |

8198 |

2431 |

-5767 |

|

- запасы |

7267 |

1200 |

-6067 |

|

- дебиторская задолженность |

221 |

221 |

0 |

|

- денежные средства |

710 |

1010 |

300 |

|

Баланс |

8366 |

2599 |

-5767 |

|

Капитал и резервы |

1479 |

1479 |

0 |

|

Заемный капитал |

6887 |

1120 |

-5767 |

|

- краткосрочная кредиторская задолженность |

6887 |

1120 |

-5767 |

|

Баланс |

8366 |

2599 |

-5767 |

Таким образом, оптимизация уровня запасов позволит погасить большую часть кредиторской задолженности, а так же увеличить размеры денежных средств, что позволит сократить дефицит наиболее ликвидных активов предприятия.