2.2 Анализ ликвидности и платёжеспособности

Одним из важнейших критериев финансового состояния предприятия является оценка его платежеспособности, под которой принято понимать возможность рассчитываться по своим обязательствам.

Способность предприятия платить по краткосрочным обязательствам называется ликвидностью.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1. Наиболее ликвидные активы — к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги).

А2. Быстро реализуемые активы — краткосрочная дебиторская задолженность.

А3. Медленно реализуемые активы — запасы, налог на добавленную стоимость, дебиторская задолженность и прочие оборотные активы.

А4. Трудно реализуемые активы — внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты:

П1. Наиболее срочные обязательства — к ним относится кредиторская задолженность.

П2. Краткосрочные пассивы — это краткосрочные кредиты и займы и прочие краткосрочные пассивы.

П3. Долгосрочные пассивы — это долгосрочные кредиты и заемные средства.

П4. Постоянные пассивы — это собственный капитал.

Принято считать, что предприятие имеет отличную ликвидность, если выдержаны следующие соотношения:

А1 > П1

А2 > П2

А3 > П3

А4 < П4

При этом последнее соотношение А4 < П4 говорит о наличии собственных оборотных средств.

Оценка ликвидности предприятия на основе распределения активов по степени ликвидности и пассивов по степени срочности оплаты представлена в таблице 2.5.

За все три рассматриваемых г. баланс не являлся абсолютно ликвидным. Выполнялась следующая система неравенств:

А1 < П1

А2 > П2

А3 > П3

А4 < П4

В 2012-2014 гг. у организации наблюдается недостаток денежных средств для погашения кредиторской задолженности, который со временем увеличивается. В 2012 г. он составлял 4763 тыс. руб., в 2014 г. – уже 6177 тыс. руб.

Однако, при этом ожидаемых поступлений от дебиторов достаточно для погашения краткосрочной задолженности в каждом из рассматриваемых периодов.

Общие платежные возможности так же являются оптимальными.

Таблица 2.5 - Анализ ликвидности баланса торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А.

в 2012-2014 гг.

|

Актив |

На конец 2014 г. |

На конец 2013 г. |

На конец 2012 г. |

Пассив |

На конец 2014 г. |

На конец 2013 г. |

На конец 2012 г. |

Платежный излишек (+) или дефицит (-) | ||

|

На конец 2014 г. |

На конец 2013 г. |

На конец 2012 г. | ||||||||

|

Наиболее ликвидные активы (А1) |

710 |

560 |

240 |

Наиболее срочные обязательства (П1) |

6887 |

5836 |

5003 |

-6177 |

-5276 |

-4763 |

|

32 (А2) |

221 |

195 |

190 |

Краткосрочные пассивы (П2) |

0 |

0 |

0 |

221 |

195 |

190 |

|

Медленно реализуемые активы (А3) |

7267 |

6137 |

5479 |

Долгосрочные пассивы (П3) |

0 |

0 |

0 |

7267 |

6137 |

5479 |

|

Итого текущие активы |

8198 |

6892 |

5909 |

Итого обязательства |

6887 |

5836 |

5003 |

1311 |

1056 |

906 |

|

Трудно реализуемые активы (А4) |

168 |

145 |

111 |

Постоянные пассивы (П4) |

1479 |

1201 |

1017 |

-1311 |

-1056 |

-906 |

|

Всего |

8366 |

7037 |

6020 |

Всего |

8366 |

7037 |

6020 |

- |

- |

- |

Для оценки степени платежеспособности так же рассчитаны показатели ликвидности баланса предприятия за отчетный год (таблица 2.6 и рисунок 2.5).

Таблица 2.6 - Расчет показателей ликвидности баланса торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг.

|

Показатель |

Норматив |

На конец 2014 г. |

На конец 2013 г. |

На конец 2012 г. |

|

1 Денежные средства и краткосрочные финансовые вложения, тыс. руб. |

Х |

710 |

560 |

240 |

|

2 Дебиторская задолженность, тыс. руб. |

Х |

221 |

195 |

190 |

|

3 Оборотные активы, тыс. руб. |

Х |

8198 |

6892 |

5909 |

|

4 Краткосрочные обязательства, тыс. руб. |

Х |

6887 |

5836 |

5003 |

|

5 Коэффициент абсолютной ликвидности (стр. 1/стр.4) |

0,2-0,3 |

0,10 |

0,10 |

0,05 |

|

6 Коэффициент промежуточного покрытия (стр.1+стр.2)/стр.4) |

1 и более |

0,14 |

0,13 |

0,09 |

|

7 Коэффициент текущей ликвидности (стр.3/стр.4) |

1-2 |

1,19 |

1,18 |

1,18 |

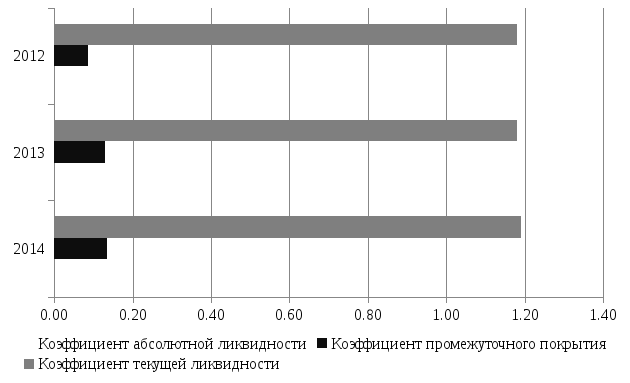

Рисунок 2.5 - Показатели ликвидности баланса торгового предприятия «Марка до 16 и старше» ИП Корчагина Л.А. в 2012-2014 гг.

За 2012-2014 гг. ИП Корчагина Л.А. могло погасить лишь незначительную часть от текущей задолженности (10 % на конец 2014 г.), что ниже рекомендуемых значений и говорит о дефиците наиболее ликвидных активов.

Коэффициент промежуточного покрытия в 2013-2014 гг. так же существенно ниже норматива, что говорит о низких возможностях компании по оплате текущих обязательств при условии своевременности поступления средств от дебиторов. В 2014 г. лишь 10 % текущих обязательств могли быть оплачены при своевременном поступлении средств от дебиторов, что свидетельствует о слабых платежных возможностях компании на ближайшую перспективу.

При этом общие платежные возможности предприятия являются оптимальными: оборотные активы полностью покрывают текущие обязательства.

В общем и целом, у компании наблюдаются проблемы с управлением оперативной платежеспособностью и ликвидности активов, что сказывается негативно на ее финансовом состоянии, приводит к потребности в дополнительном финансировании в виде краткосрочных обязательств для осуществления бесперебойной операционной деятельности.