Продовження таблиці 3.1.

|

|

6. ПОКАЗНИКИ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ РЕСУРСІВ |

|

|

|

|

6.1. |

Продуктивність праці одного працівника |

тис.грн./особа |

0,694 |

0,683 |

|

6.2. |

Продуктивність праці одного робітника |

тис.грн./особа |

3,87 |

3,04 |

|

6.3. |

Рівень оплати праці за 1 людино-годину |

тис.грн./люд.год. |

0,011 |

0,009 |

|

6.4. |

Середня заробітна плата одного працівника |

тис.грн. |

0,13 |

0,11 |

|

6.5. |

Коефіцієнт зносу основних засобів |

грн./грн. |

0,14 |

0,22 |

|

6.6. |

Коефіцієнт оновлення основних засобів |

грн./грн. |

0,3 |

0,03 |

|

6.7. |

Коефіцієнт вибуття основних засобів |

грн./грн. |

0,02 |

0,05 |

|

6.8. |

Фондовіддача |

грн./грн. |

0,8 |

0,7 |

|

6.9. |

Фондомісткість |

грн./грн. |

1,28 |

1,44 |

|

6.10. |

Фондоозброєність праці |

тис.грн./чол. |

148,22 |

164,16 |

|

6.11. |

Коефіцієнт обіговості оборотних засобів |

обороти |

2,1 |

1,05 |

|

6.12. |

Коефіцієнт закріплення оборотних засобів |

обороти |

0,48 |

0,95 |

|

6.13. |

Середній період обороту оборотних засобів |

дні |

172 |

343 |

|

6.14. |

Коефіцієнт обіговості активів |

грн./грн. |

0,8 |

0,64 |

|

6.15. |

Коефіцієн обіговості дебіторської заборгованості |

обороти |

347,4 |

48,2 |

|

6.16. |

Середній період обороту дебіторської заборгованості |

дні |

1 |

8 |

|

6.17. |

Коефіцієнт обіговості запасів |

обороти |

7 |

3 |

|

6.18 |

Середній період зберігання запасів |

дні |

52 |

121 |

|

6.19. |

Тривалість операційного циклу |

дні |

53 |

128 |

|

|

7.ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ |

|

|

|

|

7.1. |

Рентабельність продажу |

% |

18,52 |

5,09 |

|

7.2. |

Рентабельність активів |

% |

12,14 |

0,97 |

|

7.3. |

Рентабельність власного капіталу |

% |

32,89 |

2,94 |

|

|

8.ПОКАЗНИКИ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ |

|

|

|

|

8.1. |

Капітальні інвестиції за рік |

тис.грн. |

13145 |

7108 |

|

8.2. |

Фінансові інвестиції за рік |

тис.грн. |

---- |

---- |

Розрахунок фінансово-економічних

показників діяльності підприємства

СТОВ «Прогрес» показав,

що показники рентабельності в 2013р.

значно зменшилися в порівнянні з 2012р.:

рентабельність продажу на 13,43% (в

2013р.становить 5,09 %), рентабеньність

активів на 11,17%, а рентабеньність власного

капіталу зменшилася на 29,95 % (в 2013р.

становить 2,94%). Причинами цього негативного

явища для підприємства в першу чергу є

зменшення :

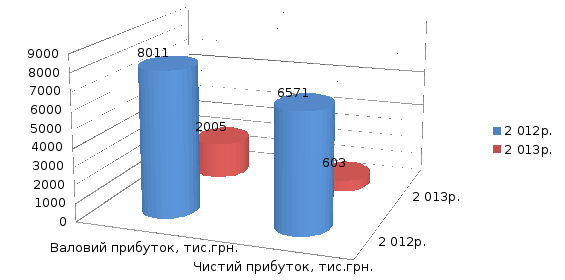

валового прибутку з 8011 тис.грн. до 2005 тис.грн., майже на 4%;

чистого прибутку на 5968 тис.грн. (в 2012р. – 6571тис.грн., а в 2013р. – 603 тис.грн. ).

Динаміку обсягу чистого доходу (виручки) та собівартості від реалізації продукції СТОВ «Прогрес» за 2012-2013рр. показано на рис. 3.1.

Рисунок 3.1. – Динаміка чистого доходу (виручки) та собівартості від реалізації продукції СТОВ «Прогрес» Гребінківського району, 2012-2013 рр.

Динаміку валового та чистого прибутку СТОВ «Прогрес» за 2012-2013рр. показано на рис. 3.2.

Рисунок 3.2. – Динаміка валового та чистого прибутку СТОВ «Прогрес» Гребінківського району, 2012-2013 рр.

Розмір капітальних інвестицій в 2013р. зменшився на 6037 тис.грн., або на 54%, та становить7108 тис.грн.

Активи підприємства СТОВ «Прогрес» в звітному році збільшились в порівнянні з попереднім періодом: необоротні активи на 2419 тис.грн., а оборотні на 3316 тис.грн.

Зобов'язання в загальному збільшилися на 13, 2%, або 5128 тис.грн. (в 2013р. становлять 43893 тис.грн.): довгострокові зобов'язання зменшилися на 1357 тис.грн., а поточні зросли на 6535тис.грн.

Коефіцієнт зносу основних засобів

показує ступінь зносу основних виробничих

засобів: в 2012р. – 0,14 грн/грн, а в 2013р. –

0,22грн/грн. Що нижчий коефіцієнт зносу,

то ліпшим є технічний стан, основних

засобів, дане явище є негативним для

досліджуваного підприємства, оскільки

коефіцієнт зносу збільшився. Спрацьовані

(застарілі) основні засоби зумовлюють

і необхідність застосування застарілих

технологічних процесів, що призводить

до не конкурентоспроможності продукції

підприємства.

Коефіцієнт оновлення основних засобі:

в 2012р. становив 0,3 грн/грн, а в 2013р. –

0,03грн/грн., він показує частку введених

нових засобів у загальну вартість

основних засобів. Коефіцієнт вибуття

основних засобів характеризує

інтенсивність вибуття основних засобів:

в 2012р. – 0,02 грн/грн, а в 2013р. – 0,05 грн/грн.

Коефіцієнт вибуття залежить від темпів

оновлення основних засобів: що більше

коефіцієнт вибуття засобів наближається

до коефіцієнта оновлення, то нижчим є

рівень зносу засобів і ліпшим їх технічний

стан. Це стосується і нашого підприємства.

Загальними показниками ефективності використання основних засобів є фондовіддача – виробництво продукції на 1 гривню основних засобів: в 2012р.складає 0,8 грн/грн, в 2013р. – 0,7 грн/грн. Фондомісткість – показник, обернений до фондовіддачі: він показує, скільки в середньому використовується на підприємстві основних виробничих засобів для випуску продукції вартістю в 1 гривню: в 2012р. становить 1,28 грн/грн, в 2013р. – 1,44 грн/грн.

На підприємстві спостерігається збільшення середньооблікової чисельності: працівників на 7 чол.(в 2013р. складає 213 чол.), а робітників на 15 чол. (в 2013р. становить 187 чол.).

Динаміку середньооблікової чисельності працівників та робітників СТОВ «Прогрес» за 2012-2013рр. показано на рис. 3.3.

Рисунок 3.3. – Динаміка середньооблікової чисельності працівників та робітників СТОВ «Прогрес» Гребінківського району, 2012-2013 рр.