Розділ 5 Вибір та обґрунтування методів дослідження за темою магістерської роботи

Магістерська робота - це самостійна науково-дослідна робота, яка виконує кваліфікаційну функцію, тобто готується з метою публічного захисту й отримання академічного ступеня магістра. Основне завдання її автора – продемонструвати рівень своєї наукової кваліфікації, уміння самостійно вести науковий пошук і вирішувати конкретні наукові завдання.

До основних джерел інформації для аналізу управління капіталом підприємства відносяться:

Цивільний Кодекс України: Закон України від 16 січня 2003 р. № 435гу (Глава 8. Підприємницькі товариства, Глава 14. Цінні папери, Глава 71. Позика, кредит, банківський вклад);

Положення (стандарти) бухгалтерського обліку: 2 «Баланс», 3 «Звіт про фінансові результати», 5 «Звіт про власний капітал»;

планова: бізнес-план підприємства, проспект емісії акцій, облігацій тощо;

звітна фінансова: баланс, звіт про фінансові результати, звіт про власний капітал;

звітна статистична: звіт про фінансові результати і дебіторську і кредиторську заборгованість (1-Б термінова);

облікова: регістри за рахунками класу 4 «Власний капітал і забезпечення зобов'язань», класу 5 «Довгострокові зобов'язання», класу 6 «Поточні зобов'язання»;

інша: кредитні договори, біржові котирування та індекси, інформація щодо позичальника кредитних бюро тощо.

За темою магістерської роботи слід

вибрати методи дослідження та основні

показники аналізу управління капіталом

на СТОВ «Прогрес», в тому числі й

економіко-математичні моделі.

Розвиток підприємства вимагає насамперед мобілізації і підвищення ефективності використання власного капіталу, так як це забезпечує зростання його фінансової стійкості та рівня платоспроможності. Тому першочергова увага має бути приділена оцінці вартості власного капіталу в розрізі окремих його елементів і в цілому.

Оцінка вартості власного капіталу має ряд особливостей, основними з яких є:

необхідність постійного коригування балансової суми власного капіталу в процесі здійснення оцінки. Принципи такого коригування розглянуті раніше. При цьому коригування підлягає тільки використовувана частина власного капіталу, тому що знову приваблюваний власний капітал оцінено в поточній ринковій вартості;

оцінка вартості знову залучуваного власного капіталу носить імовірнісний, а отже, в значній мірі умовний характер.

Якщо залучення позикового капіталу грунтується на певних контрактних чи інших фіксованих зобов'язання підприємства, то залучення основної суми власного капіталу таких контрактних зобов'язань не містить (за винятком емісії привілейованих акцій). Будь-які зобов'язання підприємства по виплаті відсотків на пайовий капітал, дивідендів власникам простих акцій і т.п., не носять характер контрактних зобов'язань і є лише розрахунковими плановими величинами, які можуть бути скориговані за результатами майбутньої господарської діяльності;

суми виплат власникам капіталу входять до складу оподатковуваного прибутку, що збільшує вартість власного капіталу порівняно з позиковим. Виплати власникам капіталу у формі відсотків і дивідендів здійснюються за рахунок чистого прибутку підприємства, у той час як виплати відсотків за використовуваний позиковий капітал здійснюються за рахунок витрат (собівартості), а отже до складу оподатковуваної бази по прибутку не входять. Це визначає більш високий рівень вартості знову залучуваного власного капіталу порівняно з позиковим;

залучення власного капіталу пов'язано з більш високим рівнем ризику інвесторів, що збільшує його вартість на розмір премії за ризик. Це пов'язано з тим, що претензії власників основної частини цього капіталу (за винятком власників привілейованих акцій) підлягають задоволенню у разі банкрутства підприємства в останню чергу;

залучення власного капіталу не пов'язано, як правило, зі зворотним грошовим потоком по основній його сумі, що визначає вигідність використання цього джерела підприємством незважаючи на більш високу його вартість. Якщо з позикового капіталу поворотний грошовий потік поряд з платежами за його обслуговування включає і повернення суми основного боргу у встановлені терміни, то за притягається власного капіталу поворотний грошовий потік включає, як правило, тільки платежі відсотків і дивідендів власникам (за винятком окремих випадків викупу підприємством власних акцій або паїв). Це визначає велику безпеку використання власного капіталу з позицій забезпечення платоспроможності та фінансової стійкості підприємства, що стимулює його готовність йти на більш високу вартість залучення цього капіталу. З урахуванням цих особливостей розглянемо механізм оцінки й управління вартістю власного капіталу.

Вартість функціонуючого власного капіталу має найбільш надійний базис розрахунку у вигляді звітних даних підприємства. У процесі такої оцінки враховуються:

середня сума використовуваного власного капіталу в звітному періоді за балансовою вартістю. Цей показник служить вихідною базою коригування суми власного капіталу з урахуванням поточної ринкової його оцінки. Розрахунок цього показника здійснюється за методом середньої хронологічної за низку внутрішніх звітних періодів;

середня сума використовуваного власного капіталу в поточній ринковій оцінці.

сума виплат власникам капіталу (у вигляді процентів, дивідендів тощо) за рахунок чистого прибутку підприємства. Ця сума і являє собою ту ціну, яку підприємство платить за використовуваний капітал власників. У більшості випадків цю ціну визначають самі власники, встановлюючи розмір відсотків або дивідендів на вкладений капітал у процесі розподілу чистого прибутку.

Вартість нерозподіленого прибутку останнього звітного періоду оцінюється з урахуванням певних прогнозних розрахунків. Так як нерозподілений прибуток представляє собою ту капіталізовану її частина, яка буде використана у майбутньому періоді, то ціною сформованої нерозподіленого прибутку виступають плановані на її суму виплати власникам, яким вона належить.

Такий підхід до оцінки нерозподіленого прибутку заснований на тому, що якщо б вона була виплачена власникам капіталу при її розподілі за результатами звітного періоду, то вони, інвестувавши у будь-які об'єкти, одержали б певний прибуток, яка була б ціною цього інвестованого капіталу. Але власники віддали перевагу інвестувати цей прибуток у власне підприємство, отже, її ціною виступає запланована до розподілу сума чистого прибутку майбутнього періоду на цю частину інвестованого капіталу.

З урахуванням такого підходу вартість нерозподіленого прибутку прирівнюється до вартості функціонуючого власного капіталу підприємства в плановому періоді.

Такий підхід дозволяє зробити наступний висновок: якщо вартість функціонуючого власного капіталу в плановому періоді і вартість нерозподіленого прибутку в цьому ж періоді рівні, при оцінці середньозваженої вартості капіталу в плановому періоді ці елементи капіталу можуть розглядатися як єдиний підсумований елемент, тобто включатися в оцінку з єдиним підсумованому питомою вагою.

Процес управління вартістю нерозподіленого прибутку визначається передусім сферою її використання - інвестиційною діяльністю. Тому цілі управління цією частиною капіталу підпорядковані цілям інвестиційної політики підприємства і відповідно норма інвестиційного прибутку (внутрішня ставка прибутковості) завжди повинна співвідноситися з рівнем вартості нерозподіленого прибутку.

Вартість додатково залучуваного акціонерного (пайового) капіталу розраховується в процесі оцінки диференційовано за привілейованими акціями та за простими акціями (або додатково залучаються паях).

Важливість оцінки вартості капіталу при управлінні його формуванням визначає необхідність коректного розрахунку цього показника на всіх етапах розвитку підприємства.

Вартість функціонуючого власного капіталу підприємства у звітному періоді визначається за такою формулою:

,

(1.1)

,

(1.1)

де ВКфв – вартість функціонуючого власного капіталу підприємства у

звітному періоді, %;

ЧПв – сума чистого прибутку, виплачена власником підприємства у процесі її розподілу за звітний період;

– середня сума власного капіталу

підприємства у звітному періоді.

– середня сума власного капіталу

підприємства у звітному періоді.

Вартість додаткового залученого капіталу за рахунок емісії привілейованих акцій:

,

(1.2)

,

(1.2)

де ВВКпр – вартість власного капіталу, залученого за рахунок емісії

привілейованих акцій, %;

Дпр – сума дивідендів, призначених для виплати відповідно до контратних зобов’язань емітента;

Кпр – сума власного капіталу, залученого за рахунок емісії привілейованих акцій;

ЕВ– витрати з емісії акцій, виражені десятковим дробом відповідно до суми емісії.

Вартість додаткового капіталу, залученого за рахунок емісії простих акцій (паїв), розраховується за такою формулою:

,

(1.3)

,

(1.3)

де ВВКпа – вартість власного капіталу, залученого за рахунок емісії

простих

акцій (паїв), %;

Ка – кількість додатково емітованих акцій;

Дпа – сума дивідендів, виплачених на одну просту акцію у звітному періоді (або виплат на одиницю паїв), %;

ПВпа – планований темп виплат дивідендів ( відсотків за паями), виражений десятковим дробом;

ЕВ – витрати з емісії акцій, виражені десятковим дробом стосовно суми емісії акцій (паїв);

Кпа – кількість акцій попередньої емісії.

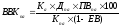

Вартість позиченого капіталу у формі банківського кредиту:

,

(1.4)

,

(1.4)

де ВБК– вартість позиченого капіталу, залученого у формі

банківського кредиту, %;

ПКб – ставка відсотка за банківський кредит;

Спп - ставка податку на прибуток, виражена десятковим дробом;

Взб – рівень витрат з залучення банківського кредиту до його суми, виражений десятковим дробом.

Вартість фінансового лізингу оцінюється за такою формулою:

,

(1.5)

,

(1.5)

де ВФЛ– вартість позиченого капіталу, залученого на умовах

фінансового лізингу, %;

ЛС– річна лізингова ставка, %;

НА – річна норма амортизації активу,

залученого на умовах фінансового

лізингу;

Спп - ставка податку на прибуток, виражена десятковим дробом;

Вфл – рівень витрат із залучення активу на умовах фінансового лізингу до вартості цього активу, виражений десятковим дробом.

Вартість позиченого капіталу, залученого за рахунок емісії облігацій, визначається за формулою:

,

(1.6)

,

(1.6)

де ВОПк – вартість позиченого капіталу, залученого за рахунок емісії

облігацій, %;

СК– ставка купонного відсотка з облігації, %;

Спп - ставка податку на прибуток, виражена десятковим дробом;

ЕВо – рівень емісійних витрат відповідно до обсягу емісії, виражений десятковим дробом.

Вартість товарного кредиту, що надається у формі короткострокової відстрочки платежу, розраховується за такою формулою:

,

(1.7)

,

(1.7)

де ВТКк - вартість товарного (комерційного) кредиту, що надається у

формі короткострокової відстрочки платежу,%;

ЦС – розмір цінової скидки при здійсненні готівкового платежу за продукцію, у днях.

Вартість внутрішньої кредиторської заборгованості підприємства враховується за нульовою ставкою, так як являє собою безоплатне фінансування його господарської діяльності за рахунок цього виду позиченого капіталу.

Залучення додаткового капіталу

підприємства як за рахунок власних, так

і за рахунок позичкових джерел має на

кожному етапі розвитку підприємства

свої економічні границі і, як правило,

пов'язане із зростанням його середньозваженої

вартості. Так, залучення власного

капіталу за рахунок прибутку обмежене

його розмірами; збільшення обсягу емісії

та облігацій вище точки насичення ринку

можливе лише при більш високому розмірі

виплачуваних дивідендів або купонного

доходу; залучення додаткового банківського

кредиту у зв'язку з ростом фінансового

ризику для кредиторів (через зниження

рівня фінансової стійкості підприємства)

може здійснюватись лише на умовах

зростання ставки відсотка за кредит

тощо.

Така динаміка показника граничної вартості капіталу повинна бути обов'язково врахована у процесі управління фінансовою діяльністю підприємства.

Принцип визначення границі ефективного використання додатково залученого капіталу. Оцінка вартості капіталу повинна бути завершена виробленням критеріального показника ефективності його додаткового залучення. Таким критернимпоказником є гранична ефективність капіталу. Цей показник характеризує співвідношення приросту рівня прибутковості додатково залученого капіталу і приросту середньозваженої вартості капіталу. Розрахунок граничної ефективності капіталу здійснюється за такою формулою:

,

(1.8)

,

(1.8)

де ГЕК — гранична ефективність капіталу;

∆Рk— приріст рівня рентабельності;

∆СВК— приріст середньозваженої вартості капіталу.

Урахування цих факторів здійснюється у процесі цілеспрямованого управління вартістю власного і позиченого капіталів підприємства.

Отже, можна зробити наступний

висновок, що результати в будь-якій

сфері бізнесу залежить від наявності

й ефективності використання фінансових

ресурсів , що прирівнюють до «кровоносної

системи», яка забезпечує життєдіяльність

підприємства. Тому турбота про фінанси

є відправною позицією діяльності

будь-якого суб'єкта господарювання. В

умовах ринкової економіки ці питання

мають першорядне значення.

Математичне моделювання в управлінні капіталом, як універсальний інструмент аналізу, враховує особливості виробничих та фінансово-господарських процесів. Воно, як засіб пізнання, знаходиться між логічним мисленням та реальним економічним об'єктом чи процесом і пов'язує мислення та реальну дійсність.

Математична модель завжди є певним наближенням до реального об'єкта чи процесу, яка забезпечує спостережність та формалізацію інформації.

Застосовуються

математичні моделі не тільки до одного

модельованого процесу, але і для інших

процесів яким властивий певний діапазон

аналогічних умов. Тому економіко-математичні

моделі створені для одних економічних

об'єктів чи процесів, можуть успішно

використовуватися для інших.

На основі відображення попереднього досвіду, математична модель дозволяє знаходити оптимальний варіант управлінського рішення, яке забезпечує розвиток ситуації (функціонування виробничого процесу чи розвитку підприємства) для ефективного досягнення мети.

З точки зору оптимального управління підприємство розглядається як система, у якій відображені технічна, економічна і організаційна єдність, і разом з тим - його комплексний і складний характер , яка формується з множини підсистем та елементів. Але підприємства у свою чергу формують економічну систему більш високого рівня - галузь. Вони входять у галузь як підсистеми.

Розвиток всієї економічної системи України передбачає побудову і реалізацію планів і програм розвитку галузей та підприємств, які є базою у складанні прогнозу цього розвитку.