4.2. Аналіз фінансової стійкості

Показники структури капіталу або фінансової стійкості характеризують ступінь захищеності інтересів кредиторів й інвесторів, що мають довгострокові вкладення в підприємство. До них відносять: коефіцієнт автономії, коефіцієнт концентрації залученого капіталу, співвідношення власних і позикових коштів, коефіцієнт довгострокового залучення позикових коштів, коефіцієнт забезпеченості оборотних коштів та інші. Далі наведений порядок розрахунку цих показників.

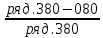

Коефіцієнт економічної незалежності (коефіцієнт автономії, або коефіцієнт концентрації власного капіталу). Цей коефіцієнт показує, яка частина власних коштів формує активи підприємства. Його оптимальне значення ≥0,5. Він обчислюється за балансом шляхом відношення власних коштів до валюти балансу:

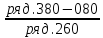

Коефіцієнт концентрації залученого капіталу. Він показує частку залучених коштів у формуванні активів. Його оптимальне значення <0,5. Він обчислюється за балансом так:

Коефіцієнт фінансової залежності. Він обчислюється шляхом відношення валюти балансу до власних коштів, його оптимальне значення <2:

Коефіцієнт

фінансування.

Його оптимальне значення >1. Цей

коефіцієнт показує, скільки власних

коштів підприємства припадає на 1 гривню

позикових коштів.

Він обчислюється за балансом шляхом відношення власних коштів до позикових коштів:

Коефіцієнт заборгованості (коефіцієнт співвідношення поточних позикових коштів і власних коштів):

Його оптимальне значення <1. Він показує, скільки позикових коштів залучає підприємство для фінансування поточної діяльності на 1 гривню власних.

Коефіцієнт довгострокового залучення позикових коштів обчислюється як питома вага довгострокових позикових коштів у загальній сумі довгострокового позикового капіталу:

При аналізі довгострокових залучених джерел фінансування варто враховувати, що перевищення їх розміру над сумою власного оборотного капіталу означає використання підприємством частини довгострокових позик на фінансування поточних операцій.

Коефіцієнт

забезпеченості запасів.

Він обчислюється шляхом відношення

власних обігових засобів до матеріальних

обігових засобів.

Його оптимальне значення ≥0,8. Цей коефіцієнт показує, яка частка матеріальних обігових засобів фінансується за рахунок власного обігового капіталу.

Коефіцієнт забезпеченості обігових засобів. Це відношення власних обігових засобів до вартості всіх обігових засобів:

Його оптимальне значення ≥0,5. Цей коефіцієнт показує, яка частка власних коштів підприємства вкладена в обіговий капітал.

Коефіцієнт маневреності. Його визначають як відношення власних обігових засобів до власних засобів:

Його оптимальне значення >0,5. Цей коефіцієнт показує, яка частка власного капіталу підприємства вкладена в обігові засоби.

Коефіцієнт короткострокової заборгованості виражає частку поточних зобов'язань підприємства в загальній сумі зобов'язань:

Розрахунки показників заносимо в таблицю 4.2.

Таблиця 4.2. Аналіз показників фінансової структури капіталу стов «Прогрес» Гребінківського району, 2011-2013 рр.

|

Показники |

На кінець базового року |

На кінець попереднього року |

На кінець звітного року |

Відхилення (+,-) звітного періоду до | |

|

базового року 4-2 |

попереднього року 4-3 | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Коефіцієнт автономії (≥0,5) |

0,4 |

0,34 |

0,32 |

-0,08 |

-0,02 |

|

2. Коефіцієнт концентрації залученого капіталу (˂0,5) |

0,6 |

0,66 |

0,68 |

0,08 |

0,02 |

|

3. Коефіцієнт фінансової залежності (˂2) |

2,5 |

2,9 |

3,1 |

0,6 |

0,2 |

|

4. Коефіцієнт фінансування (˃1) |

0,7 |

0,5 |

0,5 |

-0,2 |

0 |

|

5. Коефіцієнт заборгованості (˂1) |

1,16 |

1,62 |

2 |

0,84 |

0,38 |

|

6. Коефіцієнт довгостроко- вого залучення позикови коштів |

0,25 |

0,19 |

0,14 |

-0,11 |

-0,05 |

|

7. Коефіцієнт забезпече- ності запасів (˃0,8) |

-0,74 |

-0,79 |

-0,6 |

0,14 |

0,19 |

|

8. Коефіцієнт забезпече- ності обігових засобів (≥0,5) |

-0,61 |

-0,72 |

-0,68 |

-0,07 |

0,04 |

|

9. Коефіцієнт маневреності (˃0,5) |

-0,56 |

-0,79 |

-0,85 |

-0,29 |

-0,06 |

|

10. Коефіцієнт коротко- строкової заборгованості |

0,78 |

0,87 |

0,92 |

0,14 |

0,05 |

Після таблиці необ

Остаточний висновок про фінансовий стан підприємства дається на підставі розрахунку узагальнюючих показників фінансової стійкості, що представлені в таблиці 4.3.