1. Сутність та основні функції фінансового менеджменту

В системі управління різними аспектами діяльності будь-якого підприємств в сучасних умовах найскладнішим і відповідальним ланцюгом є управління фінансами. В країнах з ринковою економікою принципи і методи цього управління на межі ХІХ-ХХ сторіч сформувались в спеціалізовану галузь знань, яка отримала назву «фінансовий менеджмент».

Фінансовий менеджмент на сучасному етапі включає практично всі напрями управління фінансами підприємства. Ряд проблем фінансового менеджменту за останні роки отримали поглиблений розвиток в нових, відносно самостійних галузях знань – фінансовому аналізі, інвестиційному менеджменті, ризик-менеджменті, антикризовому управлінні підприємством при загрозі банкрутства.

Теорія і практика фінансового менеджменту становлять організаційну цілісність. Природно, фінансовий менеджмент не існує ізольовано від інших економічних дисциплін. Передусім він є складовою загального менеджменту і з нього походить основними категоріями.

Фінансовий менеджмент представляє собою систему принципів та методів розробки і реалізації управлінських рішень, пов’язаних з формуванням, розподілом та використанням фінансових ресурсів підприємства і організацією обігу його грошових коштів.

Структурно фінансовий менеджмент включає такі функціональні елементи:

система прийняття управлінських рішень;

планування використання короткострокових фінансових ресурсів:

незабезпечене короткострокове фінансування;

забезпечене короткострокове фінансування;

фінансування короткострокової оренди;

планування використання довгострокових фінансових ресурсів:

бюджетування капіталу;

довгостроковий кредит і лізинг;

випуск звичайних і привілейованих акцій;

визначення вартості грошей з урахуванням доходів майбутнього періоду;

аналіз фінансового ризику;

прийняття і виконання рішення;

контроль за виконанням рішення;

звіт про виконання і розгляд ходу реалізації рішення.

Така структура фінансового менеджменту орієнтована на його сприйняття з точки зору управлінських рішень.

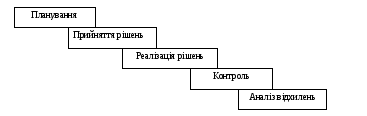

У процесі організації фінансового менеджменту здійснюються планування, прогнозування, регулювання, координація, стимулювання, контроль та аналіз.

Основні принципи та загальна структура фінансового менеджменту.

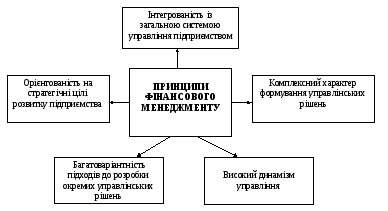

Ефективне управління фінансовою діяльністю підприємства забезпечується реалізацією принципів, основними з яких є (рис. 1.1):

Рис.

1.1.Основні принципи фінансового

менеджменту

Рис.

1.1.Основні принципи фінансового

менеджменту

Інтегрованість із загальною системою управління підприємством. В якій би галузі діяльності підприємства не приймалось управлінське рішення, воно безпосередньо або опосередковано впливає на формування грошових потоків та результати фінансової діяльності. Фінансовий менеджмент безпосередньо пов’язаний з виробничим менеджментом, інноваційним менеджментом, менеджментом персоналу та деякими іншими функціями менеджменту. Це визначає необхідність органічної інтегрованості фінансового менеджменту з загальною системою управління підприємством.

Комплексний характер формування управлінських рішень. Всі управлінські рішення щодо формування, розподілу та використання фінансових ресурсів і організації грошового обігу підприємства тісним чином взаємопов’язані і прямо або опосередковано впливають на результати його фінансової діяльності. Фінансовий менеджмент повинен розглядатися як комплексна система управління, яка забезпечує розробку взаємозалежних управлінських рішень, кожне з яких здійснює свій внесок в загальну результативність фінансової діяльності підприємства.

Високий динамізм управління. Навіть найефективніше управлінське рішення не завжди можуть бути використані повторно на наступних етапах фінансової діяльності. Перш за все, це пов’язано з високою динамікою факторів зовнішнього середовища на етапі переходу до ринкової економіки, і насамперед – зі змінами кон’юнктури фінансового ринку. Змінюються також і внутрішні умови функціонування підприємства, особливо на етапах переходу до наступних стадій життєвого циклу. Тому фінансовому менеджменту повинен бути притаманний високий динамізм, який би враховував зміни факторів внутрішнього середовища, ресурсного потенціалу, форм організації виробничої та фінансової діяльності, фінансового стану та інших параметрів функціонування підприємства.

Багатоваріантність підходів до розробки окремих управлінських рішень. Реалізація цього принципу передбачає, що підготовка кожного управлінського рішення в сфері формування та використання фінансових ресурсів і організації грошового обігу повинна враховувати альтернативні можливості дій. За наявності альтернативних проектів управлінських рішень їх вибір для реалізації повинен ґрунтуватися на системі критеріїв, які визначають фінансову ідеологію, стратегію або конкретну фінансову політику підприємства. Система таких критеріїв визначається самим підприємством.

Орієнтованість на стратегічні цілі розвитку підприємства. Якими б ефективними не здавались ті чи інші управлінські рішення в сфері фінансової діяльності в поточному періоді, вони повинні бути відхилені, якщо вступають в протиріччя з місією підприємства, стратегічними напрямами його розвитку, підривають економічну базу формування високих розмірів власних фінансових ресурсів за рахунок внутрішніх джерел в майбутньому періоді.

Ефективний фінансовий менеджмент, організований з урахуванням викладених принципів, дозволить сформувати ресурсний потенціал високих темпів приросту виробничої діяльності підприємства, забезпечити стабільне зростання власного капіталу, суттєво підвищити його конкурентну позицію на товарному та фінансовому ринках, забезпечити економічний розвиток в стратегічній перспективі.

В процесі організації фінансового менеджменту здійснюються планування, прогнозування, регулювання, координація, стимулювання, контроль та аналіз. В цілому процес управління складається з наступних етапів (рис. 1.2).

Рис. 1.2. Схема етапів процесу управління

Як суб’єкт управління фінансовий менеджмент підприємства включає:

органи державного управління;

фінансові й податкові органи;

власника;

апарат управління підприємством.

Основні елементи механізму фінансового менеджменту

Процес управління фінансовою діяльністю підприємства базується на певному механізмі. Механізм фінансового менеджменту представляє собою систему основних елементів, які регулюють процес розробки та реалізації управлінських рішень в сфері фінансової діяльності підприємства. В структуру механізму фінансового менеджменту входять наступні елементи (Рис.1.4):

Державне нормативно-правове регулювання фінансової діяльності підприємства. Законодавчі та нормативні основи державної політики регулюють діяльність підприємства в різних формах.

Ринковий механізм регулювання фінансової діяльності підприємства. Формується насамперед в сфері фінансового ринку в розрізі окремих його видів та сегментів. Попит та пропозиція на фінансовому ринку формують рівень цін та котирувань по окремих фінансових інструментах, визначають доступність кредитних ресурсів, виявляють середню норму доходності капіталу, визначають систему ліквідності окремих фондових і грошових інструментів, які використовуються підприємством в процесі фінансової діяльності.

Внутрішній механізм регулювання окремих аспектів фінансової діяльності підприємства. Формується в межах підприємства, відповідно регламентуючи ті чи інші оперативні управлінські рішення. Зокрема, ряд аспектів фінансової діяльності підприємства регулюються вимогами статуту підприємства.

Система конкретних методів та прийомів здійснення управління фінансовою діяльністю підприємства. До основних методів відносяться: техніко-економічні, економіко-математичні та економіко-статистичні розрахунки, балансовий метод, метод порівняння та інші.

Деякі науковці пропонують такі елементи фінансового механізму: фінансові методи; фінансові важелі; правове, нормативне та інформаційне забезпечення.

Ефективний механізм фінансового менеджменту дозволяє в повному обсязі реалізувати цілі та задачі, які стоять перед підприємством, сприяє результативному здійсненню функцій фінансового управління підприємством.

Рис. 1.3. Характеристика основних елементів

механізму фінансового менеджменту

Питання для самоконтролю і самопідготовки

Розкрити поняття фінансового менеджменту.

Елементи фінансового менеджменту, орієнтовані на сприйняття з точки зору управлінських рішень.

Основні принципи фінансового менеджменту, їх характеристика.

Схарактеризувати елементи механізму фінансового менеджменту, що регулюють процес розробки та реалізації управлінських рішень в сфері фінансової діяльності підприємства.

Основні складові фінансового менеджменту та їх характеристика.

Які джерела інформаційного забезпечення фінансового менеджменту Ви знаєте?

Література.

Бланк И.А. Основы финансового менеджмента: [підручник]. К.: Ника-Центр. – 1999. – т.1.

Юргутіс І.А., Кравчук І.І. Основи менеджменту: [Навчальний посібник]. – К.: Освіта. – 1998. – С.20-22.

Крайник О.П., Клепкова З.В.. Фінансовий менеджмент: [Навч. посібник]. – К.: Дакор. – 2000. – С.9.

Фінансовий менеджмент: [підручник] / за ред. А.М. Поддєрьогіна. –К.: КНЕУ, 2005. – С.9-13.

Лекція 2. Основи організації і управління фінансами на підприємствах

План

Фінансовий менеджмент як складова частина органу управління суб’єктами господарювання.

Мета і основні задачі фінансового менеджменту.

Функції та об’єкти фінансового управління на підприємствах.

Організація фінансового менеджменту.

Фінансовий менеджмент як складова частина органу управління господарськими суб’єктами

Процес формулювання цілей підприємства, а також шляхів і способів їх досягнення, як і процес складання фінансового плану, формування і використання фінансових ресурсів для виконання такого плану, неможливий без певних управлінських впливів. Такі впливи здійснюють загальний та фінансовий менеджмент.

Загальний менеджмент є сукупність методів, форм і засобів управління виробництвом, реалізацією продукції та послуг для досягнення цілей в умовах ринкової економіки. При цьому об’єктами загального менеджменту є підприємство в цілому, його окремі структурні підрозділи, технологічні процеси та люди, які зайняті у виробництві, реалізації продукції та наданні послуг. Суб’єктами менеджменту є спеціально підготовлені, наймані, професійні керуючі – менеджери.

Загальний менеджмент складається з ряду напрямів дій, які чинять управлінський вплив на конкретні ділянки діяльності підприємства. Виходячи з цього, можна виокремити менеджмент виробничий, менеджмент збуту продукції, фінансовий менеджмент, менеджмент працюючого персоналу тощо. Особливе місце в диференціації напрямів загального менеджменту посідає фінансовий менеджмент, який є складовою загального менеджменту. Маючи свої специфічні методи і функції, фінансовий менеджмент перебуває у рамках напрямів, які визначаються загальним менеджментом. Цілі і завдання, визначені для розвитку підприємства й виконувані загальним менеджментом, визначають цілі й завдання, що стоять перед фінансовим менеджментом. Фінансовий менеджмент можна визначити як використання фінансів у процесі загального менеджменту. Тією мірою, якою фінансовий менеджмент є складовою загального менеджменту, управлінський вплив на фінанси є органічною частиною впливу на розвиток самого підприємства. Звідси фінанси виступають і як об’єкт менеджменту, і як засіб, використовуваний у менеджменті, залежно від того, який саме менеджмент мається на увазі.

Залежність між цілями підприємства, фінансовим планом, отриманням необхідних коштів, управлінням коштами, витрачанням коштів і управління оподаткуванням може бути прийнята як загальна характеристика фінансового менеджменту. Маємо логічний ланцюжок, де всі ланки перебувають у прямій та зворотній залежності одна від одної: цілі підприємства – фінансовий план – отримання необхідних коштів – управління коштами – управління оподаткуванням. У кожній ланці може формуватися і здійснюватися той чи інший управлінський вплив на фінанси, використовуватися ті чи інші спеціальні прийоми і методи, застосовуватися спеціальні або специфічні функції.

Мета і основні задачі фінансового менеджменту

Головною метою фінансового менеджменту є забезпечення максимізації добробуту власників підприємства в поточному та майбутньому періоді. Ця мета конкретно полягає в забезпеченні максимізації ринкової вартості підприємства, що реалізує кінцеві фінансові інтереси його власників. Максимізація ринкової вартості підприємства далеко не завжди автоматично досягається при максимізації його прибутку. Зокрема, одержаний високий по сумі та рівню прибуток може бути повністю використаний на цілі поточного споживання, в результаті чого підприємство залишиться без головного джерела формування власних фінансових ресурсів для розвитку. Крім того, високий рівень прибутку підприємства може досягатися при відповідно високому рівні фінансового ризику та загрозі банкрутства в наступному періоді, що також може обумовити зниження його ринкової вартості.

В процесі реалізації своєї головної мети фінансовий менеджмент націлений на вирішення наступних основних задач (табл. 2.1.).

Таблиця 2.1.

Система основних задач, націлених на реалізацію

головної мети фінансового менеджменту

|

Головна мета фінансового менеджменту |

Основні задачі фінансового менеджменту, направлені на реалізацію його головної цілі |

|

Забезпечення максимізації добробуту власників підприємства в поточному та майбутньому періоді. |

|

Забезпечення формування достатнього обсягу фінансових ресурсів у відповідності до задач розвитку підприємства в майбутньому періоді. Реалізується шляхом визначення загальної потреби у фінансових ресурсах підприємства на майбутній період, максимізації обсягу залучення власних фінансових ресурсів за рахунок внутрішніх джерел, визначення доцільності формування власних фінансових ресурсів за рахунок зовнішніх джерел, управління залучення запозичених фінансових коштів, оптимізація структури джерел формування ресурсного фінансового потенціалу.

Забезпечення найбільш ефективного використання сформованого обсягу фінансових ресурсів у розрізі основних напрямів діяльності підприємства.

Оптимізація розподілу сформованого обсягу фінансових ресурсів передбачає встановлення необхідної пропорційності в їх використанні на цілі виробничого та соціального розвитку підприємства, виплати необхідного рівня доходів на капітал, що інвестований. Повинні враховуватись стратегічні цілі розвитку підприємства та можливий рівень віддачі коштів, які були вкладені.

Оптимізація грошового обігу. Вирішується шляхом ефективного управління грошовими потоками підприємства в процесі кругообігу його грошових коштів, забезпечення синхронізації обсягів надходження і витрачання грошових коштів по окремих періодах, підтримкою необхідної ліквідності обігових активів.

Забезпечення максимізації прибутку підприємства при передбачуваному рівні фінансового ризику. Підприємство повинне намагатися максимізувати не балансовий, а чистий прибуток, який залишився в його розпорядженні, що вимагає здійснення ефективної податкової, амортизаційної та дивідендної політики. Максимізація прибутку повинна здійснюватись в межах допустимого фінансового ризику, рівень якого визначається власниками або менеджерами підприємства.

Забезпечення мінімізації рівня фінансового ризику при передбачуваному рівні прибутку. Мінімізація може бути забезпечена шляхом диверсифікації видів операційної та фінансової діяльності, а також портфеля фінансових інвестицій; профілактикою та уникненням окремих фінансових ризиків, ефективними формами їх зовнішнього і внутрішнього страхування.

Забезпечення постійної фінансової рівноваги підприємства в процесі його розвитку. Характеризується високим рівнем фінансової стійкості та платоспроможності підприємства на всіх етапах його розвитку та забезпечується формуванням оптимальної структури капіталу і активів, достатнім рівнем самофінансування.

Функції та об’єкти фінансового управління на підприємствах

Функції фінансового менеджменту визначає система задач. Ці функції поділяють на дві основні групи:

функції фінансового менеджменту як підсистеми, що управляється;

функції фінансового менеджменту як підсистеми управління підприємством.

В загальному плані основними функціями фінансового менеджменту є:

- дослідження зовнішнього економічного середовища;

- розробка фінансової стратегії підприємства;

- аналіз і планування фінансової діяльності;

- прийняття рішень з питань оперативної фінансової діяльності;

- прийняття інвестиційних рішень;

- взаємодія з іншими контрагентами з питань фінансової діяльності (державними органами, фінансово-кредитними установами, суб’єктами фінансового ринку, іншими підприємствами, фізичними особами).

Фінансове управління діяльністю підприємства здійснює його фінансова служба, зокрема фінансові менеджери.

Основні напрями діяльності фінансових менеджерів:

1. Аналіз і планування майнового та фінансового стану підприємства.

2. Забезпечення підприємства фінансовими ресурсами (управління джерелами ресурсів).

3. Розподіл фінансових ресурсів (інвестиційна політика та управління активами).

Цими напрямами визначаються основні завдання, що стоять перед фінансовими службами підприємства:

За першим напрямом здійснюється загальна оцінка:

активів підприємства та джерел їх фінансування;

величини і складу ресурсів, необхідних для забезпечення певного економічного потенціалу підприємства і розширення його діяльності;

джерел додаткового фінансування;

системи контролю за станом і ефективністю використання фінансових ресурсів.

Другий напрям передбачає визначення:

обсягу потрібних фінансових ресурсів;

додаткових джерел мобілізації фінансових ресурсів;

форми їх отримання (довгостроковий чи короткостроковий кредит, власний капітал);

витрат, пов’язаних із залученням усіх видів ресурсів;

фінансового ризику.

Третій напрям передбачає аналіз і оцінювання довгострокових і короткострокових рішень інвестиційного характеру:

ефективності вкладень в основні засоби;

наявності оборотних коштів (в цілому і за видами);

ефективності вкладень підприємств.

Як і кожна управлінська система, фінансовий менеджмент передбачає наявність суб’єкта і об’єкта управління. В узагальненому вигляді об’єктами фінансового менеджменту є фінанси підприємства та його фінансова діяльність, тобто економічні відносини, які опосередковані грошовим обігом, зміна розміру і складу власного та позичкового капіталу підприємства.

Іншими словами до об’єктів фінансового менеджменту відносяться:

1. Активи (управління оборотними і необоротними активами).

2. Капітал (формування фінансової структури капіталу, управління формуванням власних фінансових ресурсів, управління залученням позикових фінансових ресурсів).

3. Інвестиції.

4. Грошові потоки.

5. Фінансові ризики та запобігання банкрутству.

6. Прибуток підприємства.