2. Операційний аналіз на підприємстві

В ринкових умовах господарювання широкого застосування одержав розрахунок кінцевих результатів діяльним і підприємства за допомогою методу "Витрати - Обсяг - Прибуток".

Фінансовий менеджер орієнтується на досягнення високого або постійно зростаючого прибутку від реалізації. Одержання бажаного результату залежить від трьох складових - витрат на виробництво і реалізацію продукції, планової ціни одиниці продукції і обсягу реалізації. Взаємозв'язок складових визначається в процесі операційного аналізу, який також називають аналізом "Витрати - Обсяг - Прибуток", тим самим розкриваючи його сутність - дослідження залежності між витратами, обсягом реалізації, ціною і прибутком підприємства, а також пошук можливостей максимізації прибутку шляхом вибору найвигіднішого поєднання змінних та постійних витрат.

Процес оптимізації структури активів і пасивів підприємства з метою збільшення прибутку одержав у фінансовому аналізі назву левериджу. Розрізняють три його види: виробничий, фінансовий і виробничо-фінансовий. В прямому розумінні леверидж розуміють як важіль, при незначній зміні якого можна істотно змінити результати виробничо-фінансової діяльності підприємства.

Аналіз "Витрати - Обсяг - Прибуток" відповідає на найважливіші питання, які стоять перед фінансистами підприємства на всіх основних етапах його грошового обігу.

Ключовими елементами

операційного аналізу служать: операційний

важіль, межа рентабельності і запас

фінансової міцності підприємства.

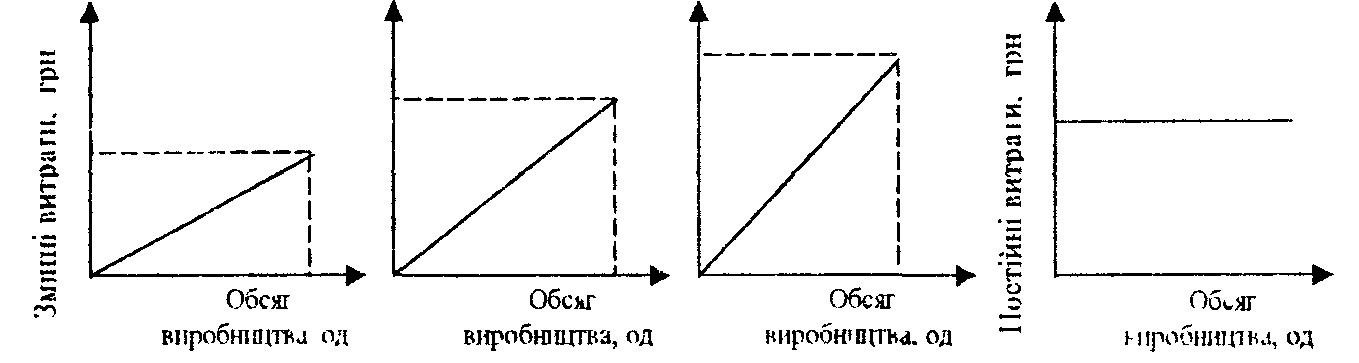

Змінні втрати

(витрати на паливо, матеріали, комісійні

продавцям) змінюються пропорційно

обсягу виробництва.

Постійні витрати

(видатки по оренді, амортизаційні

відрахування, заробітна плата

адміністративною персоналу) не змінюються

чи змінюються в незначній мірі при

зміні обсягу виробництва продукції.

Змішані витрати

включають елементи як постійних, так

і змінних витрат. Приклади змінних

витрат: оплата за електроенергію,

заробітна плата продавців, яка складається

з постійного окладу і комісійних з

продажу.

Рис. 10.1. Поведінка змінних і постійних витрат

При сумуванні змінних і постійних витрат отримують повні витрати.

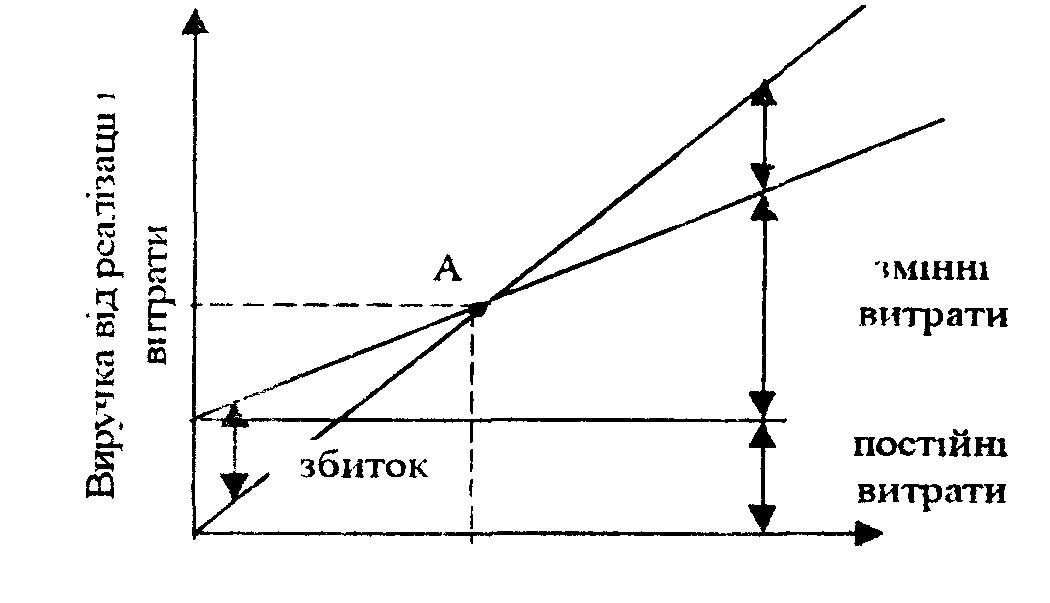

Графік

для визначення точки беззбитковості

має наступний вигляд (рис. 10.2.)

(А - точка беззбитковості ).

Існує три основні методи диференціації витрат:

метод максимальної і мінімальної точки;

графічний (статистичний) метод;

3) метод найменших квадратів.

Оскільки аналіз "Витрати Обсяг Прибуток" потребує розподілу витрат на змінні та постійні, при аналітичних розрахунках необхідно розрізняти перші витрати від других за допомогою проміжного результату діяльності підприємства. Цю величину називають валовою маржею, результатом від реалізації після відшкодування змінних витрат, сумою покриття або внеском. Головною метою підприємства є максимізація валової маржі, оскільки саме вона є межею покриття постійних витрат і формування прибутку.

Сила впливу операційного важеля розраховується відношенням валової маржі до прибутку і показує, скільки відсотків зміни прибутку приносить кожний відсоток зміни виручки.

Операційний аналіз також часто називають аналізом беззбитковості, оскільки він дозволяє розраховувати таку суму або кількість продаж, при яких надходження дорівнює витрачанню. Бізнес не несе збитків, але і не приносить прибутків. Точка беззбиткової - це та межа, яку підприємству слід перевищити, щоб вижити. Тому точку беззбитковості називають межею рентабельності. Чим вищою є межа рентабельності, тим складніше її перевищити. З низькою межею рентабельності легше переносити зменшення попиту, відмовитись від завищеної ціни реалізації.

Зниження межі рентабельності можна досягти за рахунок збільшення валової маржі або скорочення постійних витрат.

Ідеальні умови для бізнесу - поєднання низьких постійних витрат з високою валовою маржею. Необхідно знаходити вдалий компроміс між постійними та змінними витратами.

Для підприємства краща ситуація, коли рівень операційного важеля високий. Тоді підприємству легше перейти межу рентабельності і увійти в зону прибутків.

Таким чином, максимізація прибутку шляхом зміни частки змінних і постійних витрат, визначення точки беззбитковості і запасу фінансової міцності відкриває можливості підприємствам планувати на перспективу розміри зростання прибутку і заздалегідь приймати відповідні заходи щодо зміни в той чи інший бік величини змінних і постійних витрат.

Задача максимізації прибутку полягає в тому, щоб визначити стан динамічної рівноваги між попитом і пропозицією, а також визначити рівноважну ціну і відповідний обсяг продаж (рис.)

Для підприємства, яке бажає досягти стійкого положення на ринку, встановлення ціпи мас ключове значення для успіху обраної стратегії. Ціна є інструментом стимулювання попиту і одночасно представляє собою головний фактор довгострокової рентабельності.

Запас фінансової міцності показує, як виручка від реалізації віддаляється від межі рентабельності.