15 Зміст і етапи розробки бюджетів

Розробка бюджетів підприємства (структури, форматів, бюджетів та взаємозв'язків Між ними) включає:

визначення структури статей бюджетів;

встановлення складу операційніх бюджетів для Розробка, враховуючі спеціфіку діяльності підпріємства;

Розподіл статей за бюджетах;

розробка функціональної Схеми бюджетів підпріємства;

призначення відповідальніх ОСІБ за планування та виконан бюджетів.

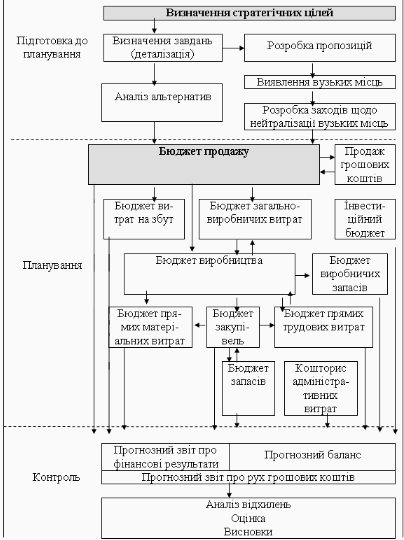

На етапі розробки основного бюджету проводять аналіз і уточнення цінової та кредитної політики, стратегії управління запасами, виявляють ризики та оцінюють можливі наслідки управлінських рішень. Основний бюджет та його складові – операційний і фінансовий бюджети представлені на прикладі виробничого підприємства наведено на рис. 8.1.

16 Порядок розробки бюджетів.

Першим етапом є складання бюджету. У загальному випадку впроцесі складання бюджету до служб і підрозділів організації доводяться контрольні цифри передбачуваного розподілу ресурсів на період, який розглядається. Ціструктуриформуютьсвоївласнібюджети Даний етапхарактеризуєтьсянаступнимиознаками:

- наявна велика кількістьновоїінформації;

- джерелаінформаціїможуть бути територіальнорознесені і

незалежні;

- основнийпотікінформаціїрухаєтьсяв одному напрямку – від

функціональних структур до менеджменту;

- процесмаєзбірний, консолідуючий характер.

Наступниметапомвиступаєзатвердження бюджету, у процесіякоговідбуваєтьсяврегулюванняокремих статей і перерозподілакцентів. Зовнішнійвигляд проекту бюджету можеістотнозмінитисявпорівнянні з вихідним. Остаточниййоговаріантзалежитьвідбезлічірізноріднихфакторів, у тому числівідкон'юнктури ринку,стабільностісоціально-економічноїситуації, навітьвідмайбутніхвідпустокспівробітників і т.д. Результат цієїстадії – бюджеторганізації, прийнятийзаперіод, якийрозглядається. Даний етапхарактеризуєтьсятим, що проект бюджету, локалізованийв одному

місці, піддаєтьсярізнимструктурним і кількіснимперетворенням, якіпокликані привести йогопоказники в стан, якийнайбільшимчиномвідповідає оптимальному розподілунаявнихресурсів.

Після затвердження проекту бюджету необхідно повідомити про всі зміни укладачам первинних бюджетів, тобто довести до нихзатверджені контрольні цифри, а при необхідності дати їм можливістьскоригувати вихідні бюджети.

Наступним етапом є безпосереднє виконання бюджету –найбільш тривала і відповідальна з усіх стадій бюджетування. Тутбюджет може зазнавати різні корективи залежно від зміненихзовнішніх умов або внутрішніх потреб: ресурси перерозподіляються іскорочуються, статті бюджету пропорційно зменшуються, бюджетзмінюється за спеціально описаним алгоритмам і т.д. Фактично це –редагування локалізованої в одному місці інформації та доведення

результатівкорекції до зацікавленихсторін.

Заключниметапомвиступаєконтроль виконання бюджету, якийфактичнопочинається з моменту затвердження бюджету. Оскількийоготривалість не визначаєтьсякалендарнимтерміном бюджету, вінможетриватидоситьдовго. Тут виробляєтьсяаналізрезультатівдіяльностіорганізації та причини відхиленьреальноговиконаннябюджету відзапланованого.