6. Правила фінансування підприємств

Кредитори та інвестори, маючи на меті гарантувати свої вкладення та не допустити порушення фінансової рівноваги, вимагають додержання певних правил під час формування структури капіталу. На практиці зазначені правила широко застосовуються для аналізу фінансового стану підприємств, оцінювання їх кредитоспроможності та інвестиційної привабливості. Додержання правил формування активів і пасивів є необхідною умовою забезпечення фінансової рівноваги та оптимізації структури капіталу.

Правила фінансування формують принципи, згідно яких підприємство мобілізує фінансовий капітал для покриття потреби у фінансових ресурсах. На них слід зважати, виробляючи стратегію залучення фінансових джерел санації підприємств. Розрізняють основні правила фінансування підприємств:

§ золоте правило фінансування;

§ золоте правило балансу;

§ правило вертикальної структури капіталу.

Перші два правила характеризують горизонтальну структуру капіталу та майна підприємства. Останнє стосується лише пасиву балансу. Усі три правила базуються на розрахунку низки показників, що характеризують співвідношення певних статей балансу.

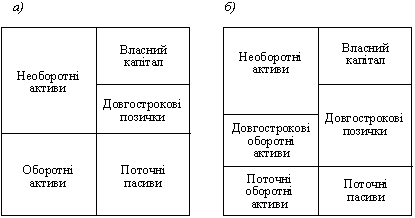

7. Золоте правило балансу

Золоте правило балансу можна розглядати як більш конкретизовану форму правила конгруентності строків. З метою досягнення паралельності строків мобілізації і використання фінансових ресурсів воно вимагає дотримання певних співвідношень між окремими статтями пасивів та активів. Для цього при складанні бюджетів рекомендується керуватися такими двома умовами:

а) потребу в капіталі для фінансування необоротних активів слід покривати за рахунок власного капіталу і довгострокових позичок:

![]() ;

;

б) довгострокові капіталовкладення повинні фінансуватися за рахунок коштів, мобілізованих на довгостроковий період, тобто довгострокові пасиви повинні використовуватися не тільки для фінансування необоротних активів, а й для довгострокових оборотних активів (наприклад, оборотні засоби, авансовані в стратегічні запаси сировини, неліквідні товари тощо):

![]() .

.

Рис. 12.7. Умови золотого правила балансу

Використання золотого правила балансу дає можливість уникнути проблем з ліквідністю, якщо амортизація активів у результаті господарської діяльності збігається за обсягами і термінами з погашенням залученого капіталу і якщо грошових надходжень достатньо для забезпечення розрахунків у ході поточної операційної діяльності.

8. Правило вертикальної структури капіталу

Правило вертикальної структури капіталу пов’язане з аналізом складу і структури джерел формування капіталу в напрямку дотримання певного співвідношення між власним і позичковим капіталом підприємства. Для проведення такого аналізу розраховуються коефіцієнт заборгованості та коефіцієнт незалежності.

Коефіцієнт заборгованості характеризує залежність підприємства від позичкового капіталу і визначається як відношення позичкового капіталу до джерел власних коштів. При цьому зростання рівня заборгованості свідчить про зростання фінансового ризику.

Коефіцієнт незалежності визначається як відношення власних коштів до валюти балансу. При визначенні оптимальної структури капіталу слід враховувати, що головною метою діяльності підприємства є максимізація прибутку в довготерміновому періоді. Такої максимізації можна досягти при залученні додаткових фінансових ресурсів.

Так як власні фінансові ресурси є обмеженими підприємство залучає позичені ресурси. Якщо рентабельність сукупного капіталу (рентабельність активів) перевищує проценти за користування позиками, то підприємству буде вигідно їх залучати. В протилежному випадку залучення позик є невигідним, адже виникають відповідні фінансові ризики. Тому при залучені позичених ресурсів в цьому випадку, мета підприємства в одержані максимального прибутку може конфліктувати з мінімізацією фінансового ризику. Тому важливо визначити таку структуру капіталу підприємства при якій досягається оптимальне співвідношення між ризиком структури капіталу та рентабельністю власного капіталу.