2. Науково-технічний потенціал

Вартість даного потенціалу складається з вартості інформаційного, технологічного, інтелектуального та інноваційного потенціалів. Вартість інформаційного й інтелектуального потенціалів при виконанні курсової роботи приймаємо рівним 0. Тоді вартість науково-технічного потенціалу буде дорівнювати сумі вартостей технологічного та інноваційного потенціалів. Проведемо розрахунок кожної складової:

вартість інноваційного потенціалу за періоди (значення середньої фондорентабельності прийнято з таблиці 1.3):

Піннов.1=

0,65

х (

3175

+

2085

) х 3/2 =

5128,50

(тис. грн.);

Піннов.2=

0,70

х (

3475

+

2230

) х 3/2 =

5990,25

(тис. грн.);

Піннов.3=

0,75

х (

3575

+

2350

) х 3/2 =

6665,63

(тис. грн.);

вартість технологічного потенціалу за періоди:

Птехн.1=

30

:

220

х

3175

+

0,3

х

3175

х

0,23

+

17

=

669,03

(тис. грн.);

Птехн.2=

34

:

240

х

3475

+

0,3

х

3475

х

0,27

+

17

=

790,77

(тис. грн.);

Птехн.3=

36

:

260

х

3575

+

0,3

х

3575

х

0,30

+

17

=

833,75

(тис. грн.);

вартість науково-технологічного потенціалу за періоди:

|

Пнт.1= |

5128,50 |

+ |

669,03 |

= |

5797,53 |

(тис. грн.); |

|

Пнт.2= |

5990,25 |

+ |

790,77 |

= |

6781,02 |

(тис. грн.); |

|

Пнт.3= |

6665,63 |

+ |

833,75 |

= |

7499,38 |

(тис. грн.). |

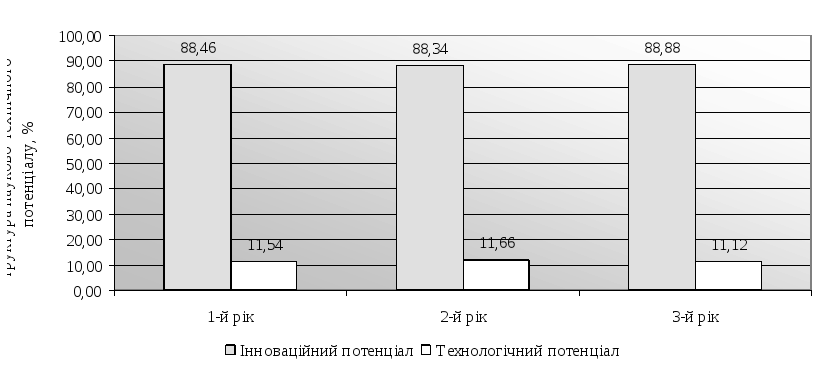

Проведемо аналіз структури науково-технічного потенціалу та динаміку її зміни в табличній формі (табл. 1.5) і графічно (рис. 1.2).

Таблиця 1.5

Аналіз структури й динаміки зміни структури науково-технічного потенціалу

|

Період |

Науково-технічний потенціал, тис. грн. |

У тому числі, тис. грн. |

% |

Структура потенціалу, % |

Темпи зміни структури | |||

|

Піннов. |

Птехн. |

Піннов. |

Птехн. |

Піннов. |

Птехн. | |||

|

1-й рік |

5797,53 |

5128,50 |

669,03 |

100 |

88,46 |

11,54 |

|

|

|

2-й рік |

6781,02 |

5990,25 |

790,77 |

100 |

88,34 |

11,66 |

-0,12 |

+0,12 |

|

3-й рік |

7499,38 |

6665,63 |

833,75 |

100 |

88,88 |

11,12 |

+0,42 |

-0,42 |

Висновок. Структура науково-технічного потенціалу є достатньо стабільною. Протягом періодів, що аналізуються, спостерігається зростання частки інноваційного потенціалу (на 0,42% протягом трьох років) та відповідне зменшення частки технологічного потенціалу. Більшу частину в структурі науково-технічного потенціалу становить інноваційний потенціал (88,46 –88,88% відповідно за періоди).

На підставі проведених розрахунків визначимо загальну вартісну оцінку потенціалу підприємства за досліджуваний період (зведені дані подані в таблиці 1.6).

Рис. 1.2. Структура науково-технічного потенціалу

Таблиця 1.6

Загальна вартісна оцінка потенціалу підприємства

|

№ з/п |

Найменування показника |

Роки | ||

|

1 |

2 |

3 | ||

|

1 |

Виробничий потенціал, тис. грн. |

9360,01 |

9930,65 |

10567,57 |

|

2 |

Науково-технічний потенціал, тис. грн. |

5797,53 |

6781,02 |

7499,38 |

|

3 |

Потенціал підприємства як спроможність (п. 1 + п. 2), тис. грн. |

15157,54 |

16711,67 |

18066,95 |

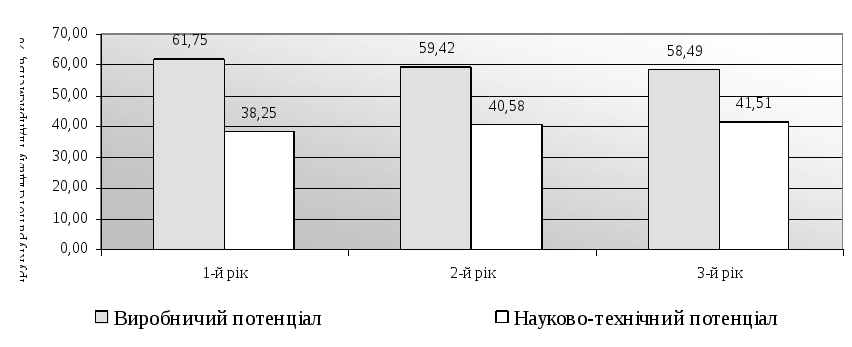

Розглянемо структуру потенціалу підприємства як спроможність у табличній формі, її зміни та зобразимо графічно.

Рис. 1.3. Структура потенціалу підприємства

Таблиця 1.7

Аналіз структури і динаміки зміни структури потенціалу підприємства

|

Період |

Потенціал підприємства, тис. грн. |

У тому числі, тис. грн. |

% |

Структура потенціалу, % |

Темпи зміни структури | |||

|

ВП |

Пнт |

ВП |

Пнт |

ВП |

Пнт | |||

|

1-й рік |

15157,54 |

9360,01 |

5 797,53 |

100 |

61,75 |

38,25 |

|

|

|

2-й рік |

16711,67 |

9930,65 |

6 781,02 |

100 |

59,42 |

40,58 |

-2,33 |

2,33 |

|

3-й рік |

18066,95 |

10567,57 |

7 499,38 |

100 |

58,49 |

41,51 |

-3,26 |

3,26 |

Висновок. Структура потенціалу підприємства як спроможності є достатньо стабільною. Але протягом періодів, що аналізуються, спостерігається зростання частки науково-технічного потенціалу (протягом другого року його вага в структурі потенціалу збільшилась на 2,33%, а протягом останніх двох років – на 3,26%) та відповідне зменшення частки виробничого потенціалу. Більшу частину в структурі потенціалу підприємства як спроможності становить виробничий потенціал (близько 60%).

Проводимо розрахунок самозбереження підприємства, використовуючи дані, розраховані в курсовій роботі та вихідні дані (рівень самозбереження) в таблиці 1.3.

Рівень самозбереження має значення –170%.

|

1-й рік |

|

(тис. грн.); |

|

2-й рік |

|

(тис. грн.); |

|

3-й рік |

|

(тис. грн.); |

На першому рівні самозбереження при значенні –170% існує загроза ліквідації підприємства, оскільки фінансовий потенціал протягом періодів, що вивчаються, має від’ємне значення, тобто не забезпечує існування потенціалу.

Рівень самозбереження має значення – 37%.

|

1-й рік |

|

(тис. грн.); |

|

2-й рік |

|

(тис. грн.); |

|

3-й рік |

|

(тис. грн.). |

На другому рівні самозбереження при значенні – 37% для існування потенціалу необхідно прийняти рішення про реорганізацію, підключити нові джерела утримання потенціалу підприємства.

3-й рівень самозбереження має значення 0%, отже, на даному рівні відбувається звичайна боротьба за виживання.

4-й рівень самозбереження має значення +13%.

|

1-й рік |

|

(тис. грн.); |

|

2-й рік |

|

(тис. грн.); |

|

3-й рік |

|

(тис. грн.). |

На четвертому рівні самозбереження при значенні +13% на підприємстві існують умови для нормального функціонування підприємства.

5-й рівень самозбереження має значення +270%.

|

1-й рік |

|

(тис. грн.); |

|

2-й рік |

|

(тис. грн.); |

|

3-й рік |

|

(тис. грн.). |

На п’ятому рівні самозбереження при значенні +270% на підприємстві встановлюється сприятлива ситуація для функціонування потенціалу.

На наступному етапі розрахунки потрібно узагальнити в таблиці 1.8 та зробити відповідні висновки.

Таблиця 1.8

Основні техніко-економічні показники діяльності підприємства

|

№ |

Найменування показника |

Позначен- ня |

Одиниця виміру |

Роки | ||

|

1 |

2 |

3 | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Коефіцієнт еквівалентності |

Кекв. |

грн./грн. |

35,652 |

35,214 |

37,141 |

|

2 |

Трудовий потенціал |

ТП |

тис. грн. |

4100,01 |

4225,65 |

4642,57 |

|

3 |

Виробничий потенціал |

ВП |

тис. грн. |

9360,01 |

9930,65 |

10567,57 |

|

4 |

Інноваційний потенціал |

Піннов |

тис. грн. |

5128,50 |

5990,25 |

6665,63 |

|

5 |

Технологічний потенціал |

Птехн |

тис. грн. |

669,03 |

790,77 |

833,75 |

|

6 |

Науково-технічний потенціал |

Пнт. |

тис. грн. |

5797,53 |

6781,02 |

7499,38 |

|

7 |

Потенціал як спроможність |

Пп. |

тис. грн. |

15157,54 |

16711,67 |

18066,95 |

|

8 |

Фінансовий потенціал |

ФП |

|

|

|

|

|

|

Рівень самозбереження –170% |

|

тис. грн. |

-21653,63 |

-23873,81 |

-25809,92 |

|

|

Рівень самозбереження –37% |

|

тис. грн. |

24059,59 |

26526,46 |

28677,69 |

|

|

Рівень самозбереження +13% |

|

тис. грн. |

13413,75 |

14789,09 |

15988,45 |

|

|

Рівень самозбереження +270% |

|

тис. грн. |

4096,63 |

4516,67 |

4882,96 |

Варіанти вихідних даних до оцінювання потенціалу підприємства

Варіанти для виконання практичного завдання курсової роботи наводяться у табл. 1.9 і табл. 1.10.

Таблиця 1.9

Вихідні дані для розрахунку виробничого потенціалу підприємства

|

№ |

Найменування показників та одиниці вимірювання | |||||||||||||||||

|

Середньорічна

вартість основних фондів

|

Середні

залишки оборотних засобів

|

Середньооблікова

чисельність персоналу,

|

Середньорічна

заробітна плата одного праців.

тис. грн./особу |

Фонд

оплати праці без нарахувань

|

Амортизація основних засобів Ам, тис. грн. | |||||||||||||

|

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 | |

|

1 |

2915 |

3120 |

3230 |

1900 |

1980 |

2000 |

120 |

125 |

130 |

8,14 |

9,1 |

9,4 |

960 |

970 |

980 |

200 |

210 |

240 |

|

2 |

2975 |

3020 |

3420 |

1850 |

1920 |

2100 |

110 |

120 |

125 |

8,15 |

9,05 |

9,3 |

940 |

950 |

970 |

185 |

220 |

230 |

|

3 |

2845 |

3010 |

3300 |

1870 |

1985 |

2120 |

105 |

110 |

115 |

8,1 |

8,95 |

9,1 |

935 |

960 |

985 |

175 |

185 |

205 |

|

4 |

2960 |

3200 |

3700 |

1885 |

1985 |

2140 |

102 |

112 |

117 |

8,15 |

9,04 |

9,35 |

950 |

980 |

1000 |

164 |

184 |

209 |

|

5 |

2920 |

3150 |

3800 |

1915 |

2100 |

2340 |

104 |

114 |

116 |

8,25 |

8,9 |

9,2 |

945 |

955 |

990 |

200 |

220 |

250 |

|

6 |

2840 |

3280 |

3900 |

1975 |

2150 |

2350 |

105 |

115 |

120 |

8,31 |

9,1 |

9,5 |

938 |

985 |

998 |

185 |

195 |

205 |

|

7 |

2750 |

3000 |

3100 |

1980 |

2180 |

2380 |

111 |

121 |

131 |

8,0 |

8,8 |

9,4 |

944 |

965 |

985 |

174 |

184 |

190 |

|

8 |

2830 |

2880 |

3200 |

1950 |

2190 |

2400 |

104 |

110 |

112 |

8,1 |

8,9 |

9,3 |

970 |

990 |

1050 |

180 |

185 |

215 |

|

9 |

2910 |

3150 |

3200 |

1980 |

2290 |

2450 |

105 |

110 |

115 |

8,12 |

8,78 |

9,15 |

965 |

984 |

1040 |

208 |

218 |

238 |

|

10 |

2845 |

3120 |

3320 |

2000 |

2180 |

2350 |

107 |

112 |

117 |

8,1 |

8,85 |

9,45 |

925 |

975 |

990 |

215 |

225 |

235 |

|

11 |

3000 |

3100 |

3420 |

2070 |

2170 |

2270 |

110 |

115 |

120 |

8,0 |

8,5 |

9,0 |

930 |

960 |

988 |

220 |

230 |

280 |

|

12 |

3100 |

3400 |

3800 |

2120 |

2180 |

2380 |

112 |

122 |

128 |

8,5 |

8,7 |

9,35 |

923 |

974 |

1020 |

190 |

260 |

290 |

|

13 |

3150 |

3280 |

3750 |

2040 |

2120 |

2420 |

109 |

112 |

118 |

8,6 |

8,8 |

9,28 |

934 |

956 |

1010 |

165 |

195 |

225 |

|

14 |

3240 |

3350 |

3920 |

2080 |

2180 |

2320 |

111 |

114 |

119 |

8,18 |

8,65 |

9,3 |

940 |

985 |

1015 |

105 |

115 |

128 |

|

15 |

3010 |

3210 |

3700 |

2100 |

2200 |

2300 |

100 |

105 |

110 |

8,4 |

8,78 |

9,45 |

930 |

940 |

960 |

125 |

145 |

168 |

|

16 |

3100 |

3150 |

3400 |

2120 |

2320 |

2380 |

105 |

110 |

121 |

8,7 |

8,93 |

9,6 |

920 |

950 |

990 |

124 |

129 |

148 |

|

17 |

3120 |

3350 |

3450 |

2080 |

2310 |

2450 |

110 |

112 |

117 |

8,23 |

8,45 |

9,9 |

940 |

990 |

1030 |

131 |

145 |

175 |

|

18 |

3140 |

3340 |

3455 |

2120 |

2380 |

2400 |

111 |

115 |

120 |

8,18 |

8,55 |

9,38 |

952 |

975 |

1034 |

115 |

135 |

169 |

|

19 |

3070 |

3200 |

3420 |

2180 |

2220 |

2420 |

115 |

120 |

125 |

8,19 |

8,85 |

9,58 |

935 |

960 |

970 |

210 |

220 |

230 |

|

20 |

3120 |

3240 |

3520 |

2240 |

2300 |

2400 |

118 |

122 |

128 |

8,13 |

8,73 |

9,03 |

910 |

940 |

980 |

235 |

255 |

275 |

варіанта

варіанта

Продовження таблиці 1.9

|

№ |

Найменування показників та одиниці вимірювання | |||||||||||||||||

|

Середньорічна

вартість основних фондів

тис. грн. |

Середні

залишки оборотних засобів

|

Середньооблікова

чисельність персоналу

|

Середньорічна

заробітна плата одного праців.

тис. грн./особу |

Фонд

оплати праці без нарахувань

|

Амортизація основних засобів Ам, тис. грн. | |||||||||||||

|

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 | |

|

21 |

3080 |

3220 |

3420 |

2310 |

2420 |

2500 |

120 |

125 |

130 |

8,27 |

8,94 |

9,5 |

915 |

925 |

950 |

265 |

285 |

305 |

|

22 |

3120 |

3300 |

3500 |

2265 |

2325 |

2500 |

115 |

118 |

120 |

8,16 |

8,57 |

9,6 |

925 |

935 |

955 |

212 |

272 |

304 |

|

23 |

3040 |

3140 |

3485 |

2165 |

2230 |

2400 |

110 |

112 |

118 |

8,14 |

8,25 |

9,05 |

930 |

980 |

1030 |

210 |

224 |

301 |

|

24 |

3170 |

3476 |

3578 |

2080 |

2235 |

2358 |

112 |

117 |

115 |

8,3 |

8,58 |

9,30 |

945 |

995 |

1035 |

225 |

240 |

260 |

|

25 |

3420 |

3610 |

3800 |

2120 |

2240 |

2380 |

114 |

118 |

124 |

8,44 |

8,98 |

9,6 |

950 |

980 |

1000 |

215 |

235 |

255 |

|

26 |

3345 |

3742 |

3940 |

2080 |

2180 |

2220 |

118 |

120 |

122 |

8,2 |

8,7 |

9,4 |

930 |

984 |

1015 |

218 |

249 |

264 |

|

27 |

3090 |

3240 |

3750 |

2140 |

2450 |

2520 |

120 |

122 |

130 |

8,31 |

8,68 |

9,56 |

918 |

923 |

944 |

219 |

248 |

272 |

|

28 |

3100 |

3300 |

3600 |

2040 |

2300 |

2420 |

116 |

120 |

124 |

8,11 |

8,75 |

9,34 |

948 |

992 |

1022 |

198 |

238 |

281 |

|

29 |

3110 |

3410 |

3840 |

2085 |

2210 |

2340 |

120 |

124 |

135 |

8,35 |

8,77 |

9,45 |

938 |

945 |

1015 |

205 |

239 |

275 |

|

3 |

3040 |

3235 |

3900 |

2145 |

2310 |

2450 |

115 |

116 |

118 |

8,21 |

8,83 |

9,41 |

928 |

938 |

945 |

204 |

253 |

280 |

|

31 |

3156 |

3295 |

4000 |

2085 |

2245 |

2420 |

116 |

120 |

125 |

8,26 |

8,88 |

9,63 |

912 |

920 |

942 |

178 |

210 |

278 |

|

32 |

3200 |

3300 |

3600 |

2125 |

2425 |

2500 |

120 |

122 |

128 |

8,24 |

8,76 |

9,63 |

910 |

924 |

944 |

164 |

215 |

230 |

|

33 |

3130 |

3430 |

3821 |

2240 |

2560 |

2680 |

121 |

130 |

135 |

8,34 |

8,95 |

9,71 |

930 |

950 |

1015 |

180 |

222 |

288 |

|

34 |

3060 |

3260 |

3820 |

2320 |

2420 |

2620 |

115 |

118 |

120 |

8,05 |

8,67 |

9,15 |

905 |

912 |

938 |

197 |

232 |

245 |

|

35 |

3100 |

3900 |

4200 |

2180 |

2280 |

2400 |

120 |

125 |

131 |

8,16 |

8,73 |

9,48 |

908 |

925 |

945 |

198 |

221 |

263 |

|

36 |

3150 |

3800 |

4100 |

2200 |

2300 |

2400 |

124 |

128 |

132 |

8,28 |

8,91 |

9,51 |

909 |

912 |

942 |

211 |

241 |

271 |

|

37 |

3145 |

3745 |

4000 |

2100 |

2200 |

2300 |

115 |

120 |

138 |

8,34 |

8,85 |

9,53 |

904 |

921 |

957 |

215 |

251 |

265 |

|

38 |

3245 |

3634 |

3836 |

2150 |

2280 |

2385 |

110 |

115 |

125 |

8,13 |

8,64 |

9,14 |

900 |

980 |

1030 |

218 |

233 |

275 |

|

39 |

3345 |

3700 |

3750 |

2155 |

2290 |

2310 |

108 |

115 |

128 |

8,25 |

8,77 |

9,28 |

940 |

960 |

1020 |

220 |

244 |

280 |

|

40 |

3245 |

3800 |

3900 |

2120 |

2240 |

2300 |

110 |

125 |

140 |

8,38 |

8,86 |

9,44 |

930 |

970 |

1100 |

234 |

248 |

275 |

варіанта

варіанта 0

0

Таблиця 1.10

Вихідні дані для розрахунку науково-технічного потенціалу підприємства та обсягу фінансового потенціалу

|

№ варіанта |

Найменування показників та одиниць вимірювання | |||||||

|

Амортизація нового обладнання Ам н.о., тис. грн. |

Вартість монтажу нового обладнання, %

від

|

Вартість методики впровадження нової технології Вмет, тис. грн. |

Середня фондо-рентабельність Фр, грн./грн. |

Рівні самозбереження, % | ||||

|

[-1000] – [-100] |

[-40] – [-10] |

10 – 20 |

100 – 300 | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

20/21/25 |

10/10/12 |

15 |

0,2/0,3/0,4 |

-300 |

-30 |

20 |

300 |

|

2 |

30/32/35 |

12/14/16 |

16 |

0,25/0,31/0,35 |

-250 |

-32 |

10 |

200 |

|

3 |

25/35/40 |

10/12/14 |

17 |

0,3/0,4/0,5 |

-270 |

-35 |

12 |

250 |

|

4 |

35/45/55 |

12/14/16 |

20 |

0,27/0,37/0,42 |

-280 |

-25 |

18 |

120 |

|

5 |

32/42/45 |

14/15/17 |

25 |

0,35/0,39/0,41 |

-900 |

-10 |

11 |

140 |

|

6 |

33/43/47 |

15/16/17 |

24 |

0,45/0,5/0,55 |

-950 |

-35 |

12 |

145 |

|

7 |

45/47/50 |

18/20/21 |

23 |

0,5/0,55/0,6 |

-970 |

-38 |

14 |

155 |

|

8 |

44/45/47 |

20/21/22 |

22 |

0,4/0,45/0,5 |

-980 |

-40 |

15 |

160 |

|

9 |

42/46/51 |

21/22/23 |

21 |

0,42/0,45/0,5 |

-800 |

-39 |

16 |

165 |

|

10 |

50/51/52 |

23/24/25 |

25 |

0,6/0,65/0,7 |

-820 |

-37 |

17 |

170 |

|

11 |

27/30/32 |

11/12/13 |

27 |

0,58/0,6/0,65 |

-830 |

-21 |

18 |

175 |

|

12 |

28/32/35 |

12/13/14 |

28 |

0,6/0,7/0,75 |

-840 |

-10 |

19 |

295 |

|

13 |

30/31/32 |

13/14/15 |

14 |

0,75/0,77/0,8 |

-850 |

-11 |

20 |

290 |

|

14 |

35/45/47 |

14/15/16 |

18 |

0,44/0,48/0,58 |

-860 |

-12 |

10 |

292 |

|

15 |

36/41/42 |

15/16/17 |

17 |

0,42/0,44/0,5 |

-870 |

-13 |

11 |

285 |

|

16 |

37/38/40 |

18/19/20 |

16 |

0,45/0,47/0,5 |

-880 |

-14 |

12 |

282 |

|

17 |

24/34/44 |

19/20/25 |

15 |

0,5/0,55/0,6 |

-890 |

-15 |

13 |

281 |

|

18 |

20/2530 |

25/26/29 |

14 |

0,52/0,55/0,7 |

-710 |

-16 |

14 |

270 |

|

19 |

25/28/32 |

29/30/31 |

13 |

0,7/0,8/0,9 |

-720 |

-17 |

15 |

275 |

|

20 |

26/28/30 |

31/32/35 |

12 |

0,85/0,87/0,92 |

-725 |

-18 |

16 |

278 |

П

Продовження таблиці 1.10

|

№ варіанта |

Найменування показників та одиниць вимірювання | |||||||

|

Амортизація нового обладнання Ам н.о., тис. грн. |

Вартість монтажу нового обладнання, %

від

|

Вартість методики впровадження нової технології Вмет, тис. грн. |

Середня фондо-рентабельність Фр, грн./грн. |

Рівні самозбереження, % | ||||

|

[-1000] – [-100] |

[-40] – [-10] |

10 – 20 |

100 – 300 | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

21 |

20/22/24 |

17/18/22 |

14 |

0,2/0,25/0,35 |

-150 |

-40 |

10 |

300 |

|

22 |

25/27/29 |

15/19/23 |

15 |

0,31/0,32/0,36 |

-155 |

-39 |

11 |

290 |

|

23 |

31/33/35 |

19/23/27 |

16 |

0,4/0,5/0,6 |

-160 |

-38 |

12 |

280 |

|

24 |

30/34/36 |

24/27/32 |

17 |

0,64/0,72/0,75 |

-175 |

-39 |

13 |

275 |

|

25 |

37/38/39 |

30/34/37 |

18 |

0,77/0,8/0,85 |

-180 |

-36 |

14 |

260 |

|

26 |

26/28/30 |

37/41/45 |

19 |

0,40/0,45/0,47 |

-190 |

-35 |

15 |

250 |

|

2 |

27/29/31 |

15/17/19 |

20 |

0,48/0,58/0,7 |

-200 |

-34 |

16 |

240 |

|

28 |

28/30/32 |

21/23/25 |

21 |

0,75/0,77/0,8 |

-210 |

-33 |

17 |

230 |

|

29 |

30/32/35 |

25/27/30 |

22 |

0,51/0,54/0,57 |

-220 |

-32 |

18 |

220 |

|

30 |

36/38/40 |

33/35/38 |

23 |

0,58/0,65/0,7 |

-230 |

-31 |

19 |

210 |

|

31 |

38/40/42 |

35/37/39 |

24 |

0,72/0,74/0,76 |

-240 |

-30 |

20 |

200 |

|

32 |

42/44/46 |

39/41/43 |

25 |

0,68/0,7/0,8 |

-250 |

-29 |

19 |

190 |

|

33 |

48/50/52 |

43/45/47 |

26 |

0,69/0,72/0,82 |

-260 |

-28 |

18 |

180 |

|

34 |

52/54/56 |

47/49/51 |

27 |

0,54/0,56/0,65 |

-270 |

-29 |

17 |

170 |

|

35 |

54/56/58 |

52/54/57 |

28 |

0,7/0,75/0,77 |

-280 |

-31 |

16 |

160 |

|

36 |

48/49/52 |

23/24/27 |

13 |

0,65/0,67/0,69 |

-290 |

-32 |

15 |

150 |

|

37 |

51/54/57 |

29/31/34 |

12 |

0,75/0,77/0,79 |

-300 |

-33 |

14 |

140 |

|

38 |

58/62/64 |

35/37/39 |

11 |

0,81/0,84/0,86 |

-350 |

-34 |

13 |

130 |

|

39 |

65/67/70 |

39/41/44 |

10 |

0,86/0,87/0,9 |

-450 |

-35 |

12 |

120 |

|

40 |

72/75/78 |

45/47/50 |

9 |

0,54/0,58/0,6 |

-550 |

-38 |

11 |

110 |

7

7

Примітка. Вартість нового обладнання становить 30% від вартості основних фондів.