Загальні положення

Метою викладання дисципліни є надання знань про закономірності, принципи й особливості забезпечення конкурентоспроможності потенціалу підприємства.

Вивчення курсу базується на законах України та інших нормативних актах і документах, які регулюють економічну та фінансову діяльність підприємства.

Предмет дисципліни відповідно до стандарту МОНУ – процеси й методи формування та оцінювання потенціалу підприємства.

Завдання дисципліни:

– вивчення новітніх методів і засобів ефективного формування потенціалу підприємства;

– забезпечення конкурентоспроможності потенціалу в сучасних умовах господарювання;

– набуття студентами практичних навичок оціночної діяльності як необхідної складової ефективного управління потенціалом підприємства.

У результаті вивчення дисципліни «Потенціал і розвиток підприємства»формування та оцінювання» студенти повинні:

знати методологічні та методичні основи формування та оцінювання потенціалу підприємства;

знати видову структуру потенціалу;

визначати оптимальне співвідношення між окремими складовим потенціалу;

оцінювати ефективність використання існуючого потенціалу;

виявляти та прогнозувати шляхи підвищення ефективності використання потенціалу;

уміти на основі теоретичних знань розв’язувати практичні питання формування й використання потенціалу підприємства, розраховувати його конкурентоспроможність, оцінювати вартість земельної ділянки, будівель і споруд, вартість бізнесу.

Для вивчення вказаного курсу необхідне знання таких спеціальних дисциплін: макроекономіка; мікроекономіка; основи економічної теорії; економіка підприємства; маркетинг; фінансовий менеджмент; інноваційний менеджмент; економічний та фінансовий аналіз; теорія ймовірностей і математична статистика.

Методичні вказівки містять методику реалізації розділів курсової роботи, приклад розв’язання завдань та їх варіанти, інформаційне й методичне забезпечення.

Розділ 1 Оцінювання потенціалу підприємства

Методика оцінювання потенціалу підприємства

Оцінка вартості перш за все ґрунтується на розумінні того, що будь-який об’єкт проходить стадію свого виникнення, яка супроводжується необхідними витратами. Надалі права на будь-який об’єкт можуть виступати предметом обміну на ринку, і тому є можливість оцінити його на основі статистики ринкових продажів. І, нарешті, будь-яке придбання в умовах ринкової економіки обґрунтовується з позиції ефективності інвестицій, тому об’єкт оцінювання можна розглядати як джерело вигод, на отримання яких розраховує його власник. Відповідно до цього методологія оціночної діяльності поєднує три загальновизнані підходи, кожний із яких характеризується власними методами та прийомами:

дохідний підхід;

порівняльний (ринковий) підхід;

підхід із погляду акумуляції активів – майновий (для підприємства як цілісного майнового комплексу) або витратний (якщо мова йде про оцінку окремих активів).

Міжнародні стандарти оцінки та норми професійної діяльності оцінювача України вимагають застосування в процесі оцінювання об’єктів власності кількох підходів із наступним узгодженням результатів. Це пов’язано з тим, що кількість і якість інформації для використання того чи іншого підходу в різних ситуаціях не завжди відповідає необхідному рівню, тому об’єктивність результатів досягається тільки в процесі їх інтеграції.

Сутність методів дохідного підходу полягає в прогнозуванні майбутніх доходів від використання об’єкта на один або кілька років із наступним перетворенням цих доходів у поточну вартість об’єкта. При цьому мають значення тривалість періоду одержання можливого доходу, ступінь і вид ризиків, що супроводжують даний процес.

Перетворення майбутніх доходів у величину поточної вартості здійснюється за допомогою спеціальних коефіцієнтів – ставки дисконту або коефіцієнта капіталізації, що розраховується за даними ринку.

Існують різні методи визначення ставки дисконту, найбільш розповсюдженими з яких є:

модель середньозваженої вартості капіталу WACC – для грошового потоку всього інвестованого капіталу;

модель оцінки капітальних активів (GАРМ) – для грошового потоку власного капіталу;

метод кумулятивної побудови (для грошового потоку, власного капіталу).

Порівняльний підхід припускає визначення вартості об’єкта власності за результатами порівняння його характеристик із характеристиками аналогічних об’єктів, угоди купівлі-продажу за якими вже здійснилися, а ціна цих угод відома.

Даний підхід заснований на застосуванні принципу заміщення, а вартість об’єкта власності за ним визначається мінімальною вартістю об’єкта з аналогічною корисністю. Причому, як правило, між порівняними об’єктами існують розбіжності, які враховуються в процесі визначення величини вартості за допомогою коректування даних, що спираються на принцип внеску.

Сутність майнового підходу полягає у визначенні вартості об’єкта власності як різниці між вартістю всіх його активів, оцінених окремо, і сумою залученого капіталу. Якщо об’єктом оцінювання виступають окремі активи підприємства, то правомірно говорити не про майновий підхід, а про витратний, сутність якого в даному випадку полягає в калькулюванні всіх витрат, пов’язаних із відтворенням цього активу. Інформація, необхідна для використання цього підходу, містить дані про ціни на землю, будівельні специфікації, дані про рівень зарплати, вартість матеріалів, витрати на устаткування, прибуток і т.п. Застосування даного підходу доцільне, коли є необхідність переоцінки основних фондів, оцінки об’єктів, які є учасниками ринку з низьким ступенем активності, або коли мета отримання доходу не є основою для інвестицій.

Головною проблемою в сучасній економіці є вартісне оцінювання потенціалу підприємства, тобто визначення співвідношення між окремими його елементами. Виходячи з визначення потенціалу підприємства, розглянемо потенціал із двох сторін:

у світі ресурсного підходу, тобто проаналізуємо спроможність економіки підприємства;

можливість, вартісне забезпечення, створення, формування та використання потенціалу.

Потенціал – сукупність спроможностей і можливостей підприємства, що розраховується за формулою

![]() ,

(1.1)

,

(1.1)

або

![]() ,

(1.2)

,

(1.2)

де П – вартість потенціалу підприємства, тис. грн.;

С – спроможність підприємства, тис. грн.;

М – можливість підприємства, тис. грн.;

ВП – вартість виробничого потенціалу, тис. грн.;

Пнт – вартість науково-технічного потенціалу, тис. грн.;

ФП – вартість фінансового потенціалу, тис. грн.;

ЕМ – економічний механізм, що забезпечує існування потенціалу,

тис. грн.

Перша частина формується відповідно до спроможності підприємства, друга – до його можливостей. Тобто фінансовий потенціал та економічний механізм, що забезпечують формування і використання всіх видів потенціалу.

Вартість виробничого потенціалу визначається за формулою

![]() ,

(1.3)

,

(1.3)

де ![]() – середньорічна вартість основних

фондів, тис. грн.;

– середньорічна вартість основних

фондів, тис. грн.;

![]() –середні

залишки оборотних засобів, тис. грн.;

–середні

залишки оборотних засобів, тис. грн.;

![]() –вартість

трудового потенціалу, тис. грн.;

–вартість

трудового потенціалу, тис. грн.;

![]() –середньооблікова

чисельність персоналу, осіб;

–середньооблікова

чисельність персоналу, осіб;

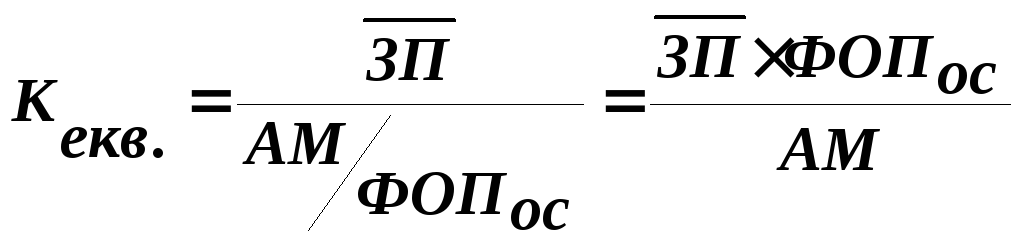

Кекв. – коефіцієнт еквівалентності фондів, який дозволяє трудовий потенціал перевести в значення основних фондів, тобто розглядається питання взаємозамінності фондів і трудового потенціалу.

Він розраховується за формулою

,

(1.4)

,

(1.4)

де ![]() – середньорічна заробітна плата одного

працівника, тис. грн./особу;

– середньорічна заробітна плата одного

працівника, тис. грн./особу;

АМ – амортизація основних засобів, тис. грн.;

ФОПос – фонд оплати праці без нарахувань, тис. грн.

Науково-технічний потенціал визначається за формулою

![]() ,

(1.5)

,

(1.5)

де Пінф – вартість інформаційного потенціалу, тис. грн. (для курсової роботи приймаємо Пінф = 0);

Птехн – вартість технологічного потенціалу, тис. грн.;

Пінт – вартість інтелектуального потенціалу, тис. грн. (для курсової роботи приймаємо Пінф = 0);

Піннов – вартість інноваційного потенціалу, тис. грн.

Технологічний потенціал підприємства розраховується за формулою

,

(1.6)

,

(1.6)

де Амнов.обл. – амортизація нового обладнання, тис. грн.;

Амосн.ф. – амортизація основних фондів, тис. грн.;

Смонт. – вартість монтажу, тис. грн.;

Сметод. – вартість методики впровадження, тис. грн.;

![]() –середньорічна

вартість основних фондів, тис. грн.

–середньорічна

вартість основних фондів, тис. грн.

Вартість інноваційного потенціалу підприємства обчислюється за формулою

,

(1.7)

,

(1.7)

де Фр – фондорентабельність підприємства, грн./грн.;

k – кількість періодів (років);

![]() –середньорічна

вартість основних фондів, тис. грн.;

–середньорічна

вартість основних фондів, тис. грн.;

![]() –середні

залишки оборотних засобів, тис. грн.

–середні

залишки оборотних засобів, тис. грн.