Математичні моделі у фінансах / Рядно О.А. та ін. Математичні моделі у фінансах

.pdfKe |

|

(a0 a1xi) xi |

a |

xi |

. |

(4.22) |

|

y |

|

||||||

xi |

|

1 y |

i |

|

|||

|

|

i |

|

|

|

||

Коефіцієнт еластичності показує, на скільки відсотків зміниться значення показника yi, якщо значення фактора xi зміниться на один

відсоток. Коефіцієнт еластичності можна обчислювати також на основі середніх значень змінних:

Ke |

a |

|

x |

. |

|

|

(4.23) |

|

|

|

|||||||

x |

|

1 |

y |

|

|

|

|

|

Для множинної лінійної регресії обраховують частинні |

||||||||

коефіцієнти еластичності Ke |

( j |

|

|

) за формулою: |

||||

1,m |

||||||||

xij |

|

|

|

|

|

|

||

Ke |

aj |

xij |

. |

(4.24) |

||||

|

||||||||

xij |

|

|

yˆi |

|

||||

Частинний коефіцієнт еластичності Ke |

показує, на скільки |

|||||||

|

|

|

|

|

|

|

xij |

|

відсотків зміниться значення |

yi |

показника Y , |

якщо значення xji |

|||||

фактора X j зміниться на 1%, за умови, що значення інших факторів

X1,X2,...,X j 1,X j 1,...,Xm не зміняться.

Зазначимо, що оцінки параметрів лінійного рівняння регресії можна отримати за допомогою вбудованої функції “ЛИНЕЙН” в електронних таблицях Excel. Як це робиться, розглянуто у підручнику [16]. Результати розрахунків за допомогою функції “ЛИНЕЙН” видаються у вигляді такої таблиці:

am |

am 1 |

... |

a2 |

a1 |

a0 |

||

Sam |

Sam 1 |

... |

Sa2 |

Sa1 |

Sa0 |

||

R2 |

s |

... |

#H/Д |

#H/Д |

#H/Д |

||

Fp |

k |

... |

#H/Д |

#H/Д |

#H/Д |

||

n |

n |

|

|

|

|

||

(yˆi |

y |

)2 |

li2 |

... |

#H/Д |

#H/Д |

#H/Д |

i 1 |

i 1 |

|

|

|

|

||

81

Для знаходження критичних значень t-статистики та F-статистики в електронних таблицях Excel можна використовувати відповідно статистичні функції:

“СТЬЮДРАСПОБР”, “FРАСПОБР”.

4.2. Моделювання впливу податкового навантаження на економічне зростання в Україні

Вихідні дані та результати розрахунків. Як відомо з економічної теорії, при великому податковому навантаженні на економіку країни частина працюючих підприємств може припинити діяльність або піти у “тінь”, що у свою чергу, може негативно вплинути на економічне зростання в країні. Для дослідження впливу податкового навантаження на економічне зростання в Україні застосуємо метод економетричного моделювання. У файлі priklad2.xls на листі ”вихідні дані” наведено статистичні дані по Україні за період з 1992 по 2005 рр. для таких макропоказників:

Y – індекс ВВП (темпи зростання валового внутрішнього продукту до відповідного періоду попереднього року, %, у порівняних цінах);

K – індекс інвестицій в основний капітал (темпи зростання інвестицій в основний капітал до відповідного періоду попереднього року, %, у порівняних цінах);

P – доходи зведеного бюджету України у % до ВВП. Показник P є оцінкою податкового навантаження на економіку.

Проаналізуємо залежність Y від P. Результати розрахунків наведено на аркуші “розрахунок” файла priklad2.xls. Зокрема, на даному листі наведено результати розрахунків з використанням вбудованої функції “ЛИНЕЙН”, за якою отримано:

a |

0 |

140,5, a 1,39, S |

a0 |

11,5, |

S |

a1 |

0,370, |

R2 0,54, |

|

1 |

|

|

|

|

|||

|

|

|

s 7,34, |

Fp 14,1. |

|

|||

Таким чином, побудовано таке рівняння лінійної регресії:

Yˆ 140,5 1,39 P. |

(4.25) |

На рис. 4.2 наведено діаграму розсіювання та лінію побудованої регресії.

82

|

115 |

|

|

|

|

|

|

110 |

|

|

|

|

|

|

105 |

|

|

|

|

|

Y,% |

100 |

|

|

|

|

|

95 |

|

|

|

|

|

|

90 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

85 |

|

|

|

|

|

|

80 |

|

|

|

|

|

|

75 |

|

|

|

|

|

|

20 |

25 |

30 |

35 |

40 |

45 |

|

|

|

|

P, % |

|

|

|

|

факт |

|

|

розрахунок |

|

Рис. 4.2. Залежність індексу ВВП від податкового

Середньоквадратичнанавантаженняпомилка регрна економікусії дорівнює: s 7,34.

Середньоквадратична помилка регресії дорівнює: s 7,34. Відносно середньовибіркового значення індексу ВВП це становить

s 100%=7,5%. Відзначимо, що дане відношення стандартної

y

помилки регресії до середнього значення залежної змінної може служити критерієм прогнозних якостей моделі.

Коефіцієнт детермінації для даної моделі дорівнює: R2=0,54. Іншими словами, модель (4.25) на 54% пояснює відмінності величини індексу ВВП у період з 1992 по 2005 рр.; решта 46% зумовлена чинниками, що лежать поза межами моделі. Враховуючи, що згідно з економічною теорією виробництво ВВП зумовлюється, в першу чергу, накопиченою (матеріалізованою) працею у формі виробничих фондів і поточною (живою) працею [1], отримане значення коефіцієнта детермінації, хоча воно і не близьке до 1, для даної моделі можна вважати досить високим.

Перевіримо значимість коефіцієнтів регресії a0 і a1, які

оцінено за допомогою t–критерію Стьюдента. Для цього за формулою (4.15) обчислимо розрахункові значення t-статистики:

tp0 |

140,5 |

12,2, |

tp1 |

|

1,39 |

3,75. |

|

0,370 |

|||||

11,5 |

|

|

|

|||

Оскільки отримані розрахункові значення t-статистики для обох |

||||||

параметрів tp0 12,2 |

і tp1 3,75 |

за абсолютною величиною |

||||

більші за критичне значення t0,95;12 2,18 (k n m 1 14 1 1 12, P 1 0,05 0,95) при 5% рівні значимості, ми в обох випадках відкидаємо нульову гіпотезу про те, що значення параметра дорівнює нулю, і робимо висновок про те, що a0 та a1 значимо відрізняються

83

від нуля. Тобто оцінки параметрів регресії a0 і a1 можна вважати

значимими.

Відповідно до отриманого рівняння регресії (4.25), збільшення податкового навантаження на економіку на 1% за інших рівних умов призводить до зменшення індексу ВВП на 1,39%. Отримане значення параметра a0=140,5% можна трактувати як індекс ВВП в умовному

випадку, коли за інших рівних умов податкове навантаження на економіку відсутнє.

Оскільки ми маємо справу з часовими рядами даних, перевіримо наявність у системі автокореляції. Для цього застосуємо критерій Дарбіна-Уотсона (DW) [21]:

n

(li li 1)2

DW |

i 2 |

|

, |

(4.26) |

|

|

|||

|

|

n |

|

|

|

|

li2 |

|

|

|

|

i 1 |

|

|

який може набувати значень із проміжку [0, |

4]. Якщо залишки li є |

|||

випадковими величинами, нормально розподіленими, а не автокорельованими, то значення DW містяться поблизу 2. За додатної автокореляції DW<2, а за від’ємної DW>2. Фактичні значення критерію порівнюються з критичними (табличними) для різної кількості спостережень n і кількості незалежних змінних m за вибраної надійної ймовірності P. Табличні значення мають нижню межу DW1 і верхню – DW2.

Коли DWфакт< DW1, залишки мають автокореляцію. Якщо DWфакт > DW2, приймається гіпотеза про відсутність автокореляції. У разі DW1<DW<DW2 конкретних висновків зробити не можна: необхідно далі проводити дослідження, збільшуючи сукупність спостережень. Якщо фактичне значення критерію DWфакт більше від 2, то, як було зазначено, може йтися про від’ємну автокореляцію. Оскільки критичні значення критерію DW табульовані для додатної автокореляції, то щоб зробити висновки стосовно від’ємної автокореляції, необхідно відняти розраховане значення критерію DWфакт від 4: 4–DWфакт, і цю різницю порівнювати з критичними значеннями критерію DW, як це було описано раніше.

У результаті виконаних розрахунків отримано, що DWфакт = 0,459. Для 5% рівня значимості при n=14 і m=1 DW1 = 1,045,

DW2= 1,35. Оскільки DWфакт< DW1, гіпотеза про відсутність автокореляції відхиляється, залишки мають автокореляцію. Це

означає, що отримані за методом найменших квадратів стандартні

84

похибки оцінок параметрів моделі та похибка прогнозу будуть заниженими, тобто статистичні критерії t–статистики і F–статистики не можуть використовуватись. Для більш коректної оцінки впливу податкового навантаження на економіку необхідно спробувати побудувати нелінійну модель регресії або включити у рівняння регресії додаткові фактори.

4.3. Аналіз впливу інвестицій на розвиток підприємства

Державна підтримка вугільної галузі в Україні надається для покрниття виробничих витрат та витрат на реструктуризацію галузі й пом’якшення соціально-екологічних наслідків виробництва. Це негативно впливає на економічні стосунки учасників ринку. Оскільки виробники вугілля та основні його споживачі впевнені у готовності держави компенсувати будь-які виробничі втрати, ані виробники, ані споживачі не зацікавлені у створенні ринкових відносин. Виробники до того ж позбавлені вкрай важливого стимулу щодо підвищення ефективності та зменшення виробничих витрат. Подальший рівень субсидій у вугільну галузь України значною мірою буде залежатиме від політики ціноутворення і стану реструктуризації галузі.

Державні субсидії можна буде залишити на покриття операційних витрат та окремих інвестицій для збиткових шахт, доки не буде забезпечена їх конкурентоспроможність і сума поточних цін й сукупних субсидій не перевищуватиме паритетну ціну альтернативних джерел енергії для конкретної шахти. З метою більш точного визначення економічно обґрунтованого рівня загальних субсидій для вугільної промисловості та з метою класифікації шахт на ті з них де субсидіювання є економічно обґрунтованим, і ті, що підлягають закриттю, необхідно проводити регулярну аналітичну роботу.

Щодо управління субсидіями, то слід зазначити, що в Україні немає системного підходу до розподілу субсидій серед різних одержувачів, і спостерігається тенденція до політичного лобіювання на різних рвінях з метою збільшення обсягів субсидій. Довготривала криза, яка продовжується у вітчизняній вугільній галузі, демонструє неефективність використання великих обсягів субсидій для вирішення основних галузевих проблем.

Вихідні дані та результати розрахунків. Вугільна промисловість України забезпечує поставку енергетичного палива та коксової сировини для металургійної промисловості, що є однією з пріоритетних галузей економіки країни. Проте наприкінці 2002 року вугільна промисловість перебувала у глибокій економічній кризі і була дотаційною галуззю, де розмір державної допомоги у розрахунку на 1 т здобутого вугілля досягав 40 грн. і наблизився до граничної межі. Одна з проблем, що постала перед вугільною промисловістю, полягала у найбільш ефективному використанні державних дотацій. Для аналізу можливих шляхів оптимізації використання державної підтримки у вугільній промисловості України можливе застосування

85

методу економетричного моделювання. Розглянемо застосування цього методу на прикладі шахт холдингу “Павлоградвугілля”.

У файлі priklad3.xls, що знаходиться в електронному додатку, на листі „Вихідні_дані” наведено значення таких показників по шахтах холдингу „Павлоградвугілля” за 2001-2002 рр. :

Y – обсяги виробництва товарної вугільної продукції (тис. т);

D – дохід шахт (тис. грн.);

C – собівартість виробництва продукції шахт (тис. грн.);

I – обсяги державної підтримки (тис. грн.);

I _sobivart , I _budiv, I _obl _st , I _obl _lav – обсяги

державної підтримки, що спрямовувалась, відповідно, на покриття витрат за собівартістю, капітальне будівництво, стаціонарне обладнання та обладнання лав;

Pererobka – показник, який набуває значення 1, якщо здобуте на шахті вугілля збагачувалось, та значення 0, якщо шахта продавала незбагачене вугілля.

Результати розрахунків наведено на листі “розрахунок” файла priklad3.xls. Для аналізу ефективності різних напрямів використання державної підтримки шахтами холдингу було створено нову змінну

I _ k :

I _ k =I _budiv+I _obl _st +I _obl _lav,

та побудовано рівняння лінійної регресії такого вигляду:

Yˆ a0 a1 I _ sobivart a2 I _k.

За допомогою функції “ЛИНЕЙН” отримано:

a0 790, |

a1 0,135, |

a2 0,0466; |

|

|

Sa0 149, Sa1 0,0278, |

Sa2 0,0191; |

|

||

R2 0,62, |

s 206, |

Fp 13,9. |

|

|

Таким чином, побудовано таке рівняння багатофакторної |

||||

лінійної регресії: |

|

|

|

|

Yˆ 790 0,135 I _ sobivart 0,0466 I _k. |

(4.27) |

|||

Коефіцієнт детермінації для даної моделі дорівнює: R2=0,62. Іншими словами, модель (4.27) на 62% пояснює відмінності обсягів виробництва товарної вугільної продукції та шахт холдингу; решта 38% зумовлена чинниками, що лежать поза межами моделі. Отримане

86

значення коефіцієнта детермінації достатньо близьке до 1, і для даної моделі його можна вважати досить високим.

Перевіримо значимість коефіцієнтів регресії a0, a1 і a2, які

оцінено за допомогою t–критерію Стьюдента. Для цього за формулою (4.15) обчислимо розрахункові значення t-статистики:

tp0 |

|

790 |

5,29, |

tp1 |

|

0,135 |

4,85,tp2 |

|

0,0466 |

2,45. |

|

|

|

||||||||

|

149 |

|

|

0,0278 |

|

0,0191 |

||||

Оцінки усіх параметрів отриманого рівняння можна вважати значимими, оскільки для них розрахункові значення t-статистики

перевищують |

критичне |

значення |

t0,95;17 =2,11 |

||||||

(k n m 1 20 2 1 17, |

P 1 0,05 0,95) при 5% рівні |

||||||||

значимості. |

|

|

|

|

|

|

|||

Обчислимо частинні коефіцієнти еластичності за формулою |

|||||||||

(4.24) на основі середніх значень показників: |

|

||||||||

Ke |

0,135 |

2280 |

|

0,382, |

Ke |

0,0466 |

6944 |

|

0,402. |

|

|

|

|||||||

1 |

806 |

|

|

2 |

806 |

|

|

||

|

|

|

|

|

|

||||

Частинний коефіцієнт еластичності |

Ke 0,382 |

показує, що |

|||||||

|

|

|

|

|

|

1 |

|

|

|

при збільшенні першого фактора на 1% (тобто при збільшенні обсягів державної підтримки, що направляється на покриття затрат за

собівартістю |

I _sobivart ), за умови, |

що значення другого фактора |

I _ k буде |

залишатися незмінним, |

обсяги виробництва товарної |

продукції зменшаться на 0,382%. Частинний коефіцієнт еластичності

K2e 0,402 показує, що при збільшенні другого фактора |

I _ k на |

1% при незмінному значенні фактора I _sobivart , |

обсяги |

виробництва товарної продукції збільшаться на 0,402%. |

|

За допомогою рівняння регресії (4.27) отримані розрахункові значення обсягів виробництва товарної вугільної продукції для умовного випадку, коли I _sobivart =0, а всю держпідтримку направлено на капітальне будівництво, обладнання лав і стаціонарне устаткування:

I _ k =I _sobivart +I _budiv+I _obl _st +I _obl _lav.

Приклад опису результатів дослідження.

Оптимізація ефективності державної підтримки шахт холдингу „Павлоградвугілля”. За допомогою методу економетричного моделювання побудовано статистичну залежність

87

між обсягами виробництва товарної вугільної продукції та обсягом державної підтримки, що виділяється шахтам холдингу. Аналіз даних за 2001 та 2002 рр. по шахтах холдингу, а саме: обсягів виробництва товарної вугільної продукції (показник Y ), обсягів бюджетного фінансування, що направляються на покриття витрат по собівартості (фактор X1) та обсягів бюджетного фінансування, що направляються на капітальне будівництво, обладнання лав і стаціонарне устаткування (фактор X2) показав наявність лінійної статистичної залежності між показником Y та факторами X1 i X2:

Yˆ 790 0,135X1 0,0466X2.

Розрахункові значення t-статистики для першого та другого параметра регресії дорівнюють відповідно – 4,85 та 2,45. За абсолютною величиною ці значення перевищують критичне значення t-статистики при рівні значимості 0,05 (t0,95;17=2,11), тобто з надійною ймовірністю P 1 0,95 нульова гіпотеза відхиляється, оцінки параметрів рівняння множинної лінійної регресії можна вважати значимими. Таким чином, результати розрахунків показали, що державна підтримка, яка направляється на капітальні вкладення, призводе до зростання обсягів виробництва: зростання обсягу державної підтримки на капітальні вкладення на тисячу гривень за інших рівних умов призводе до збільшення обсягів виробництва товарної вугільної продукції на 46,6 т. У той же час, збільшення коштів державної підтримки на собівартість за рахунок коштів, що направляються на капіталовкладення, призводить до зменшення обсягів виробництва.

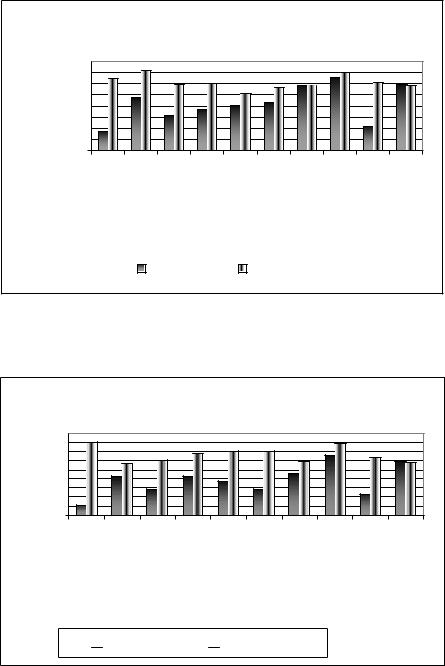

На рис. 4.3 показано фактичні обсяги виробництва товарної вугільної продукції шахтами холдингу у 2001 та у 2002 рр., а також розрахункові значення виробництва продукції – якби кошти, які були направлені не на покриття собівартості, а на капітальні вкладення. Як видно з рисунка, у цьому випадку, за нашими прогнозами, на шахтах з низьким рівнем виробництва товарної вугільної продукції її обсяг суттєво збільшився б та дозволив досягти точки беззбитковості. І лише на деяких шахтах обсяг виробництва незначно знизився б.У цілому по всіх шахтах холдингу у випадку направлення коштів державної підтримки не на собівартість, а на капітальні вкладення, згідно з прогнозами, зробленими на основі економетричної моделі, обсяг виробництва товарної вугільної продукції досяг би у 2001 р. 12243 тис. т, що на 45% більше фактичного обсягу виробництва. У 2002 р. обсяг виробництва досяг би 13172 тис. т, що більше від очікуваного майже на 72%.

88

а)

2001 рік

тис. т

1600

1400

1200

1000

800

600

400

200

0

|

|

|

" |

|

|

|

" |

" |

|

|

" |

" |

|

" |

|

" |

" |

.Сташкова |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

. |

|

|

|

"Ювілейна |

|

||

|

"Благодатна . |

Донбаська |

|

" |

"Степова |

|

|

|

космосу |

||||||||||||

|

|

|

. |

. |

|

.ім |

|||||||||||||||

|

|

|

|

|

|

- |

|

|

Павлоградська |

|

|

"Тернівська |

|

|

|

||||||

. |

|

"Дніпровська |

|

|

. |

|

|

|

|

ш |

.Героїв |

|

|

||||||||

ш |

|

ш |

|

"Зах |

|

|

|

" |

ш |

|

|

|

ш |

|

|

ш |

|||||

|

|

. |

|

|

|

|

. |

|

|

|

|

|

|

|

.ім |

|

|||||

|

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

ш |

|

|

|

|

ш |

|

|

|

|

|

|

|

|

|

ш |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

Y-факт |

|

|

Y-розрахунок |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

б)

2002 рік

тис.т

1800

1600

1400

1200

1000

800

600

400

200

0

ш."Благодатна" |

ш."Дніпровська " |

ш."Зах.- Донбаська" |

ш."Павлоградс ька" |

ш."Самарська" |

ш."Степова" |

ш."Тернівська" |

ш."Ювілейна" |

ш.ім.Героїв космосу |

ш.ім.Сташкова |

Y-факт

Y-факт

Y-розрахунок

Y-розрахунок

Рис. 4.3. Обсяги виробництва товарної вугільної продукції залежно від напрямів використання держпідтримки

Таким чином, можна зробити висновок, що спрямування бюджетного фінансування на капітальні вкладення дозволить шахтам із низьким рівнем виробництва вугільної продукції збільшити його обсяги і тим самим збільшити обсяги власних оборотних коштів, за рахунок яких можна буде покривати витрати на собівартість.

89

4.4. Визначення відповідності оптимуму податкової системи України за допомогою кривої Лаффера

Метою роботи є дослідження впливу сукупної податкової ставки на обсяг податкових бюджетних надходжень для зведеного бюджету України і контингенту доходів Дніпропетровської області та визначення відповідності оптимуму податкової системи України за допомогою кривої Лаффера.

Опис теоретичної моделі та вихідні дані. Дана теоретична модель представлена у роботі [16].

Крива Лаффера встановлює залежність між величиною сукупної податкової ставки і обсягом податкових бюджетних надходжень. Її економічний зміст полягає в тому, що збільшення сукупної податкової ставки не завжди супроводжується збільшенням податкових бюджетних надходжень. При встановленні величини податкової ставки, що перевищує певну межу, спостерігається не збільшення, а навпаки, зменшення податкових надходжень до бюджету.

Розглянемо один із можливих теоретико-математичних описів кривої Лаффера за допомогою степеневої та експоненціальної функцій.

Нехай маємо всього N підприємств у державі з середнім доходом, що складає величину p для кожного з них. Вважаємо, що залежно від величини податкової ставки кожне підприємство може прийняти одне з двох рішень – або займатись виробництвом товарів та послуг, або – ні. Якщо вважати, що однією з найвагоміших величин в оподаткуванні є дохід підприємств, то можливі податкові надходження до бюджету F(x) можна записати як добуток кількості підприємств n(x), які працюють за деякої встановленої сукупної податкової ставки (далі – податкова ставка), величини податкової ставки x (0 x 1) і середнього доходу підприємства p, тобто:

F(x) n(x) p x. |

(4.28) |

Якщо встановити ставку податку x 0, то зрозуміло, що всі підприємства матимуть найкращі умови для господарської діяльності (n(0) N ), але податкові надходження будуть відсутні. Якщо встановити ставку податку x 1 (на рівні 100%), то жодному з підприємств працювати невигідно, і вони можуть всі закритися , тобто

n(1) 0 і F(1) 0.

У найпростішому випадку можна покласти лінійний закон залежності кількості підприємств n(x), які беруть участь у виробництві, від рівня податкової ставки x у вигляді n(x) N(1 x) (рис.4.4, крива 1). Тоді величина податкових надходжень залежно від величини податкової ставки буде визначатись за формулою:

90