Математичні моделі у фінансах / Рядно О.А. та ін. Математичні моделі у фінансах

.pdf

|

Побудова першої головної |

компоненти |

F1 здійснювалась за |

|||||||||||||||

такою процедурою [24]: |

|

|

|

|

|

|

|

|

|

|

|

|

|

X1, |

||||

|

1. |

По |

вихідним |

значенням уніфікованих |

показників |

|

||||||||||||

X2,…, Xm обчислено стандартизовані значення цих показників |

X1*, |

|||||||||||||||||

X2* , … , |

Xm* |

та побудовано матрицю X* стандартизованих значень |

||||||||||||||||

вихідних факторів і матрицю R парних кореляцій R |

1 |

|

X* |

T |

X* , |

|||||||||||||

|

|

|

|

|||||||||||||||

n |

|

|||||||||||||||||

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

де |

– кількість спостережень (у нашому випадку – |

кількість |

||||||||||||||||

регіонів, що розглядались). |

|

|

|

|

|

|

|

|

|

|

|

|

X* |

|||||

|

2. |

Для |

обчислення |

|

першої |

головної компоненти |

F |

|

l |

1 |

||||||||

вирішувалась оптимізаційна задача: |

|

|

|

|

1 |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

D(l |

1 |

X* ) max; |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

l1 . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

l lT |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 1 |

|

|

|

|

|

|

|

|

|

|

|

Система |

рівнянь |

|

|

для |

визначення |

l1 |

|

має |

|

вигляд |

|||||||

(R λ I |

m |

)lT |

0, де |

|

– |

найбільше власне значення матриці R, |

||||||||||||

|

1 |

1 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

яке знаходиться рішенням характеристичного рівняння |

|

R λIm |

0. |

||||||||

Тут Im – одинична матриця розмірності m. |

|

|

|

||||||||

|

Таким чином, перша головна компонента F1 |

знаходиться як |

|||||||||

лінійна комбінація: |

|

|

|

|

|

|

|

|

|

|

|

|

|

F (X* |

) l |

1 |

X* |

, |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

||

де |

l1 – власний вектор матриці |

|

R, |

що відповідає найбільшому |

|||||||

власному числу 1 цієї матриці. |

|

|

|

|

|

|

|

|

|||

F1 |

В якості ступеня інформативності першої головної компоненти |

||||||||||

визначається частка k сумарної дисперсії цієї компоненти у |

|||||||||||

загальній дисперсії вихідних показників [24]: |

|

|

|

||||||||

|

|

k |

|

D(F1) |

|

, |

|

|

|

||

|

|

D(X1*) ... D(Xm* ) |

|

|

|

||||||

|

Оскільки D(F ) ,D(X*) ... D(X* ) 1, то критерій |

||||||||||

|

1 |

1 |

1 |

|

|

|

m |

|

|

|

|

інформативності k може бути представлений у вигляді:

171

k 1 . m

Область непрацездатності єдиного скалярного індикатора деякого вихідного показника визначається нерівністю:

k k*.

Згідно з метою модифікованої головної компоненти [3], при розрахунках за формулою (6.17), в якості ваги wj використовувались

квадрати компоненти j власного вектора l1 коваріаційної матриці змінних X1, X2,…, Xm.

При побудові узагальненого показника розвитку страхування в регіонах України за формулою (6.17) для порівняння коефіцієнти ваги wj визначались й іншим методом, а саме як частка дисперсії D(X j )

показника X j в загальній дисперсії усіх вихідних показників:

wj |

D(X j ) |

|

|

|

. |

(6.18) |

|

|

|||

|

m |

|

|

D(X j )

j 1

На основі вищенаведеної методики побудовано узагальнений показникрозвиткустрахування врегіонах країни у2005-2007рр. [29].

Розрахунок узагальненого показника розвитку страхового ринку в регіонах України у 2005 2007 рр. здійснювався за допомогою програмного статистичного пакета SPSS і електронних таблиць Excel. При цьому було прийнято, що N=10, k* =0,5. Відмітимо, що в процесі розрахунків за методом модифікованої головної компоненти дисперсія, яка пояснюється першою головною компонентою, становила понад 50%, тобто в усіх випадках критерій працездатності методу виконувався.

|

У таблиці |

6.6 наведено вагові |

коефіцієнти |

w |

(I) |

w |

i |

, |

|||

(II) |

розвитку страхування у |

2005 2007 |

рр., |

які |

|

i |

показників |

розраховано відповідно за першим методом (модифікованої головної компоненти) та за іншим методом (за формулою (6.18)) як частки дисперсії відповідного вихідного показника X j у загальній дисперсії

усіх вихідних показників.

172

Таблиця 6. 6

Вагові коефіцієнти основних показників розвитку страхування

Основні |

|

|

Вагові коефіцієнти |

|

|

||

|

|

|

|

|

|

|

|

|

w(I) |

|

|

|

w(II) |

|

|

показники |

|

|

|

|

|

||

|

i |

|

|

|

i |

|

|

|

2005р. |

2006р. |

2007р. |

2005р. |

|

2006р. |

2007р. |

X1 |

0,248 |

0,214 |

0,279 |

0,270 |

|

0,271 |

0,292 |

X2 |

0,237 |

0,262 |

0,302 |

0,159 |

|

0,203 |

0,222 |

X3 |

0,210 |

0,068 |

0,056 |

0,213 |

|

0,128 |

0,133 |

X4 |

0,254 |

0,270 |

0,268 |

0,222 |

|

0,222 |

0,177 |

X5 |

0,008 |

0,038 |

0,019 |

0,057 |

|

0,055 |

0,160 |

X6 |

0,042 |

0,148 |

0,076 |

0,079 |

|

0,121 |

0,017 |

У таблицях 6.7 – 6.8 наведено розраховані уніфіковані значення вихідних статистичних показників X j , а також значення інтегральних

показників розвитку страхування Y(I) і Y(II) , які розраховано

відповідно за першим та за другим методами у 2005 (табл. 6.7), 2006 (табл. 6.8) та 2007 (табл.6.9) рр.

|

|

|

|

|

|

|

|

|

Таблиця 6. 7 |

||

Значення уніфікованих вихідних показників X j |

та розрахованих |

||||||||||

інтегральних показників розвитку страхування |

Y(I) , Y(II) у 2005 р. |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

№ |

Адміністративні |

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

|

Y (I ) |

Y(II) |

|

з/п |

одиниці |

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

9 |

10 |

|

1 |

АР Крим |

3,2 |

0,21 |

0,12 |

0,49 |

0,87 |

10 |

|

1,42 |

1,87 |

|

2 |

Дніпропетровська |

8,8 |

4,74 |

1,84 |

8,83 |

0,63 |

10 |

|

6,37 |

6,31 |

|

3 |

Донецька |

10 |

3,80 |

3,07 |

6,98 |

1,31 |

10 |

|

6,24 |

6,37 |

|

4 |

Запорізька |

6,4 |

4,34 |

10 |

10 |

3,74 |

9,82 |

|

7,71 |

7,76 |

|

5 |

Iвано- |

1,2 |

1,09 |

0,36 |

2,81 |

0,53 |

10 |

|

1,78 |

2,02 |

|

|

Франкiвська |

|

|

|

|

|

|

|

|

|

|

6 |

Київська |

5,2 |

10 |

6,30 |

5,42 |

1,03 |

10 |

|

6,80 |

6,39 |

|

7 |

Луганська |

1,2 |

2,67 |

4,83 |

0,52 |

2,92 |

9,49 |

|

2,51 |

2,81 |

|

8 |

Львівська |

2 |

1,09 |

2,79 |

2,55 |

4,13 |

10 |

|

2,45 |

2,90 |

|

9 |

Миколаївська |

0,8 |

0,66 |

2,56 |

1,72 |

6,19 |

10 |

|

1,80 |

2,39 |

|

10 |

Одеська |

7,6 |

3,51 |

1,29 |

4,87 |

0,6 |

2,61 |

|

4,34 |

4,21 |

|

11 |

Полтавська |

1,6 |

0,92 |

0,61 |

1,90 |

1,06 |

10 |

|

1,66 |

1,98 |

|

12 |

Рівненська |

0 |

0,41 |

0,00 |

0,88 |

0 |

10 |

|

0,74 |

1,05 |

|

13 |

Сумська |

0 |

0,02 |

0,02 |

0,06 |

0,9 |

10 |

|

0,45 |

0,86 |

|

14 |

Тернопільська |

0,4 |

0,03 |

0,02 |

0,08 |

0,8 |

9,79 |

|

0,55 |

0,95 |

|

15 |

Харківська |

8,8 |

5,45 |

8,55 |

5,27 |

2,55 |

6,41 |

|

6,90 |

6,88 |

|

16 |

Черкаська |

0,4 |

0 |

0,01 |

0 |

1,24 |

9,49 |

|

0,51 |

0,93 |

|

17 |

Чернігівська |

0,8 |

0,17 |

0,21 |

0,44 |

1,92 |

9,64 |

|

0,82 |

1,26 |

|

173

Таблиця 6.8

|

Значення уніфікованих вихідних показників X j |

та розрахованих |

|

|||||||||

|

інтегральних показників розвитку страхування |

Y(I) , Y(II) |

у 2006 р. |

|

||||||||

№ |

Адміністративні |

X1 |

X2 |

X3 |

X4 |

|

X5 |

X6 |

|

Y(I) |

|

Y(II) |

з/п |

одиниці |

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

7 |

8 |

|

9 |

|

10 |

1 |

АР Крим |

2,8 |

0,38 |

0,03 |

0,55 |

0,66 |

9,22 |

|

2,24 |

|

2,11 |

|

2 |

Дніпропетровська |

8,8 |

5,3 |

1,48 |

8,71 |

2,51 |

10 |

|

7,3 |

|

6,93 |

|

3 |

Донецька |

10 |

4,85 |

1,14 |

5,89 |

2,08 |

7,67 |

|

6,29 |

|

6,19 |

|

4 |

Запорізька |

6 |

6,03 |

1,2 |

10 |

1,72 |

1,15 |

|

5,88 |

|

5,46 |

|

5 |

Iвано-Франкiвська |

1,2 |

0,87 |

0,02 |

1,54 |

0,00 |

9,92 |

|

2,37 |

|

2,05 |

|

6 |

Київська |

4 |

1,69 |

0,3 |

2,94 |

2,66 |

10 |

|

3,7 |

|

3,47 |

|

7 |

Луганська |

1,2 |

5,10 |

1,04 |

0,79 |

1,77 |

10 |

|

3,43 |

|

2,98 |

|

8 |

Львівська. |

2 |

2,12 |

1,03 |

3,75 |

4,57 |

10 |

|

3,72 |

|

3,40 |

|

9 |

Миколаївська |

0,8 |

0,88 |

0,29 |

1,59 |

3,00 |

10 |

|

2,45 |

|

2,16 |

|

10 |

Одеська |

8 |

4,57 |

0,48 |

6,21 |

0,79 |

5,84 |

|

5,51 |

|

5,29 |

|

11 |

Полтавська |

1,6 |

1,72 |

0,41 |

2,99 |

2,09 |

10 |

|

3,19 |

|

2,82 |

|

12 |

Рівненська |

0,8 |

7,18 |

10 |

2,49 |

6,41 |

9,78 |

|

5,1 |

|

5,04 |

|

13 |

Сумська |

0 |

0,07 |

0,01 |

0,14 |

|

0,9 |

10 |

|

1,58 |

|

1,31 |

14 |

Тернопільська |

0,4 |

0,06 |

0,01 |

0,13 |

1,12 |

10 |

|

1,66 |

|

1,42 |

|

15 |

Харківська |

8,4 |

10 |

2,51 |

6,49 |

2,24 |

7,67 |

|

7,56 |

|

7,12 |

|

16 |

Черкаська |

0,4 |

0 |

0 |

0 |

0,72 |

9,44 |

|

1,51 |

|

1,29 |

|

17 |

Чернігівська |

0,8 |

0,62 |

0,15 |

1,11 |

2,06 |

9,84 |

|

2,18 |

|

1,91 |

|

|

|

|

|

|

|

|

|

|

|

Таблиця 6. 9 |

||

|

Значення уніфікованих вихідних показників X j |

та розрахованих |

|

|||||||||

|

інтегральних показників розвитку страхування Y(I) , Y(II) |

у 2007 р. |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

Адміністративні |

X1 |

X2 |

X3 |

X4 |

|

X5 |

X6 |

|

Y (I ) |

|

Y(II) |

з/п |

одиниці |

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

7 |

8 |

|

9 |

|

10 |

1 |

АР Крим |

3,04 |

0,28 |

0,04 |

0,39 |

|

0,85 |

10 |

|

1,82 |

|

1,33 |

2 |

Дніпропетровська |

10 |

8,75 |

1,40 |

10 |

|

0,91 |

9,96 |

|

8,97 |

|

7,12 |

3 |

Донецька |

9,57 |

4,79 |

1,35 |

4,32 |

|

1,87 |

7,69 |

|

5,97 |

|

5,22 |

4 |

Запорізька |

6,09 |

2,87 |

0,94 |

3,92 |

|

2,23 |

10 |

|

4,47 |

|

3,76 |

5 |

Iвано-Франкiвська |

1,30 |

0,64 |

0,03 |

0,93 |

|

0 |

10 |

|

1,57 |

|

0,86 |

6 |

Київcька |

2,17 |

4,90 |

1,26 |

7,12 |

|

1,68 |

10 |

|

4,85 |

|

3,58 |

7 |

Луганська |

1,30 |

0,48 |

0,62 |

0,64 |

|

9,48 |

10 |

|

1,66 |

|

2,37 |

8 |

Львівська . |

2,17 |

2,04 |

1,32 |

2,96 |

|

4,73 |

10 |

|

2,94 |

|

2,71 |

9 |

Миколаївська |

0,87 |

0,46 |

0,49 |

0,68 |

|

7,90 |

10 |

|

1,50 |

|

1,98 |

10 |

Одеська |

7,39 |

3,14 |

0,67 |

4,12 |

|

1,32 |

7,09 |

|

4,72 |

|

4 |

11 |

Полтавська |

1,74 |

1,56 |

0,44 |

2,24 |

|

1,90 |

10 |

|

2,37 |

|

1,78 |

12 |

Рівненська |

0,43 |

5,31 |

10 |

2,85 |

|

5,47 |

9,38 |

|

3,86 |

|

4,17 |

13 |

Сумська |

0 |

0,08 |

0,01 |

0,11 |

|

0,65 |

10 |

|

0,82 |

|

0,31 |

14 |

Тернопільська |

0,43 |

0,04 |

0,02 |

0,06 |

|

2,72 |

10 |

|

0,96 |

|

0,76 |

15 |

Харківська |

9,13 |

10 |

3,65 |

3,57 |

|

2,53 |

9,86 |

|

7,53 |

|

6,57 |

16 |

Черкаська |

0,43 |

0 |

0 |

0 |

|

1,81 |

9,52 |

|

0,88 |

|

0,58 |

17 |

Чернігівська |

0,43 |

0,06 |

0 |

0,08 |

|

0,55 |

10 |

|

0,93 |

|

0,41 |

174

У таблиці 6.10 наведено розрахункові значення Y(I) і Y(II) інтегральних показників розвитку страхування в регіонах України у 2005 - 2007 рр., отримані відповідно за першим (модифікованої головної компоненти) та іншим (як частки дисперсії) методом, а також рейтинг областей України за значенням інтегрального показника, що побудовано.

Таблиця 6.10

Результати розрахунків інтегрального показника розвитку страхування в регіонах України

№ |

Адміністративні |

|

Y (I ) |

|

|

Y (II ) |

|

|

2005р. |

2006р. |

2007р. |

2005р. |

2006р. |

2007р. |

|||

з/п |

одиниці |

|||||||

місце |

місце |

місце |

місце |

місце |

місце |

|||

|

|

|||||||

1 |

АР Крим |

12 |

13 |

10 |

12 |

13 |

12 |

|

2 |

Дніпропетровська |

4 |

2 |

1 |

5 |

2 |

1 |

|

3 |

Донецька |

5 |

3 |

3 |

4 |

3 |

3 |

|

4 |

Запорізька |

1 |

4 |

6 |

1 |

4 |

6 |

|

5 |

Iвано-Франкiвська |

10 |

12 |

12 |

10 |

12 |

13 |

|

6 |

Київcька |

3 |

8 |

4 |

3 |

8 |

7 |

|

7 |

Луганська |

7 |

9 |

11 |

8 |

9 |

9 |

|

8 |

Львівська |

8 |

7 |

8 |

7 |

7 |

8 |

|

9 |

Миколаївська |

9 |

11 |

13 |

9 |

11 |

10 |

|

10 |

Одеська |

6 |

5 |

5 |

6 |

5 |

5 |

|

11 |

Полтавська |

11 |

10 |

9 |

11 |

10 |

11 |

|

12 |

Рівненська |

14 |

6 |

7 |

14 |

6 |

4 |

|

13 |

Сумська |

17 |

16 |

17 |

17 |

16 |

17 |

|

14 |

Тернопільська |

15 |

15 |

14 |

15 |

15 |

14 |

|

15 |

Харківська |

2 |

1 |

2 |

2 |

1 |

2 |

|

16 |

Черкаська |

16 |

17 |

16 |

16 |

17 |

15 |

|

17 |

Чернігівська |

13 |

14 |

15 |

13 |

14 |

16 |

Як бачимо з таблиці 6.10, результати розрахунків узагальнених показників розвитку страхування Y(I) і Y (II ) , які отримано відповідно

за першим та іншим методами, досить добре узгоджуються. У той же час, більш стійкі групи лідерів та аутсайдерів отримані за методом модифікованої головної компоненти, що якоюсь мірою свідчить на користь цього методу порівняно з іншим.

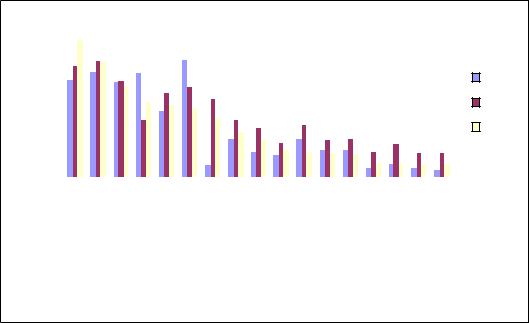

На рис. 6.3 наведено розподіл областей України за побудованим інтегральнимпоказникомрозвиткустраховогоринку Y(I) у2005-2007рр.

175

бали

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2005p. |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2006p. |

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2007р |

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дніпропетровська |

|

|

Харківська |

|

|

|

|

|

|

|

Київська обл. |

|

|

Одеська |

|

|

Запорізька |

|

|

Рівненська |

|

|

Львівська |

|

|

Полтавська |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Миколаївська |

|

|

Тернопільська |

|

|

Чернігівська |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

Донецька |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

АР Крим |

|

|

Луганська |

|

|

Івано-ФранківськаІвано- |

|

|

|

|

|

|

|

|

Черкаська |

|

|

Сумська |

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

РисНайвищий. 6.3. РозподілрейтингобластейрозвиткуУкраїнистрахуваза інтегральниня у 2007 рм. показникомотримала

розвитку страхового ринку Y(I) у 2005 - 2007 рр.

Дніпропетровська область, на другому і третьому місцях знаходились відповідно Харківська і Донецька області. Як бачимо з Харківська таблиці 6.10, групи регіонів-лідерів (Дніпропетровська, Донецька, Запорізька, Київська, Одеська і Харківська області) і регіонів-аутсайдерів (Черкаська, Сумська, Чернігівська і Тернопільська області) у 2005-2007 рр. майже не змінились. Деякі зрушення відбулись у межах самих груп. Відзначимо, що як зазначалось вище до аутсайдерів відносяться також Вінницька, Закарпатська, Житомирська, Хмельницька та Чернівецька області. Досить великий бал (5,1 бала за 10-ти бальною шкалою) отримала у 2006 р. Рівненська область, яка з 14 місця у 2005 р. піднялась на 6 місце завдяки високим значенням середньодушових страхових премій і страхових виплат.

Таким чином, у результаті проведеного дослідження розвитку страхового ринку в регіонах України, виявлено значні диспропорції розвитку страхового ринку за регіонами країни. У той же час, аналіз статистичних показників діяльності вітчизняних страхових компаній у регіональному аспекті дозволяє зробити висновок, що великі значення середньодушових обсягів надходжень страхових платежів в окремих регіонах України, що на порядок перевищують значення аналогічних показників в інших регіонах, можуть свідчити не про високий рівень розвитку страхового ринку в регіоні, а про значні обсяги коштів, що виводяться від оподаткування.

176

Висновки

У результаті проведеного дослідження розвитку страхового ринку в регіонах України, виявлено значні диспропорції у його розвитку.

Проаналізовано апріорний набір вихідних статистичних показників розвитку страхового ринку та відібрано шість основних показників, які характеризують рівень розвитку страхового ринку в регіонах України.

Розроблено методику побудови інтегрального показника розвитку страхування за допомогою методу факторного аналізу - модифікованої головної компоненти.

Побудований інтегральний показник розвитку страхування в регіонах України допоміг визначити групи регіонів-лідерів (Харківська, Дніпропетровська, Донецька, Запорізька, Одеська та Київська області) і регіонів-аутсайдерів (Черкаська, Сумська і Тернопільська області) у 2005-2007 рр., а також ступінь розвитку страхового ринку кожного регіону.

Завдання до самостійної роботи

До розділу 6.2

*Використовуючи статистичні дані Головного управління статистики у обраній Вами області [36-40], знайдіть значення інших показників, що характеризують якість життя населення городян та побудуйте рейтинг міст Дніпропетровської області за якістю життя населення, спираючись на розширений склад вихідних показників. Проаналізуйте результати, зробіть порівняльний аналіз.

*Використовуючи дані щодо структури видатків місцевих бюджетів обраної області, проаналізуйте ефективність використання бюджетних коштів з точки зору підвищення якості життя населення міст. Зробіть висновки та пропозиції щодо можливого вдосконалення управління видатками місцевих бюджетів.

До розділу 6.3

Використовуючи дані, які наведено на аркуші „вихідні_дані” файла priklad10.xls, самостійно виконайте розрахунок інтегрального показника розвитку страхування за минулий рік. Проаналізуйте отримані результати.

У статистичному щорічнику знайдіть дані для валового регіонального продукту (ВРП) за регіонами України за останні два роки, а також інвестиції в основний капітал на душу населення.

177

Побудуйте залежність валового регіонального продукту (на душу населення) від інвестицій (на душу населення) та побудованого інтегрального показника, який розраховано за методом модифікованої головної компоненти. Проаналізуйте отримані результати та зробіть висновки.

Побудуйте залежність валової доданої вартості від інвестицій (за даними на душу населення) та побудованого інтегрального

показника, який розраховано як частки дисперсій вихідного показника в загальній дисперсії усіх часткових критеріїв. Проаналізуйте отримані результати та зробіть висновки.

Питання до самоконтролю

1.Сутність задач зниження розмірності.

2.На чому ґрунтується метод головних компонентів? Коли він застосовується?

3.Як обчислити головні компоненти і які умови вони задовольняють?

4.Поясніть сутність концепції рейтингового управління.

5.Проблеми підготовки вихідних даних для рейтингового оцінювання.

6.Поясніть, у чому полягає сутність основних етапів та інструментарію статистичного аналізу даних, необхідних для рейтингового оцінювання.

7.Основні моделі та методи процесу обчислення рейтингу.

8.Структура рейтингового управління.

9.Рейтинг як засіб класифікації економічних об’єктів. Наведіть приклади.

10.Сутність моделі рейтингового оцінювання якості життя населення.

Рекомендована література: [1], [8], [14], [21], [23].

178

ЗАВДАННЯ ДО ІНДИВІДУАЛЬНОЇ РОБОТИ

Мета індивідуальної роботи студентів – набуття навичок застосування математичних моделей при прийнятті управлінських рішень у майбутній фаховій діяльності та при написанні дипломних робіт.

Індивідуальна робота студентів передбачає побудову математичної моделі для поглибленого аналізу проблем фінансів за однією з наведених нижче тем:

1.Фінансово-економічна модель управління грошовими потоками на підприємстві.

2.Прогнозування і планування фінансових потоків на основі аналізу ризику діяльності підприємства.

3.Проект заходів інвестиційно-інноваційного зростання фірми.

4.Проектне фінансування в системі фінансового забезпечення інвестиційної діяльності підприємства.

5.Оптимізація лізингових проектів.

6.Проект заходів зміцнення фінансового стану підприємства.

7.Проект заходів максимізації прибутку на підприємстві.

8.Проект підвищення ефективності використання сукупного (основного, оборотного) капіталу фірми.

9.Проект заходів вдосконалення менеджменту кредиторської заборгованості підприємства.

10.Проект заходів вдосконалення менеджменту дебіторської заборгованості на підприємстві.

11.Фінансова ефективність реструктуризації компанії.

12.Проект обґрунтування інтеграції (корпоратизації) підприємства.

13.Фінансово-економічна ефективність діяльності виробничих об'єднань (груп, холдингів, промислово-фінансових груп).

14.Розвиток системи планування та прогнозування банківської діяльності.

15.Розвиток банківського менеджменту: сучасний стан та напрями вдосконалення.

16.Сучасний стан та проблеми удосконалення аналізу фінансовоекономічної діяльності комерційного банку.

17.Основні напрями підвищення прибутковості комерційного

банку.

18.Управління ресурсами з метою підвищення прибутковості банку і ліквідності його балансу.

19.Ризик – менеджмент у комерційному банку.

20.Шляхи мінімізації кредитного ризику.

21.Засоби захисту від кредитного ризику, форми забезпечення зобов’язань позичальника перед банком.

22.Проблеми підвищення ефективності використання кредитних

ресурсів.

23.Концептуальні засади розбудови податкової системи України та їх відповідність критеріям оптимальності.

24.Податкова політика та її вплив на соціально-економічні

процеси.

179

25.Пряме оподаткування в податковій політиці держави та напрями його оптимізації.

26.Оцінка регулятивного впливу прямих податків на формування доходів бюджету та їх ролі в економічному зростанні.

27.Оподаткування прибутку підприємств в системі заходів державного регулювання економіки.

28.Оцінка трансформації ролі непрямих податків в сучасних умовах розвитку економіки України.

29.Податкове навантаження: наукові підходи, оцінка рівня та шляхи оптимізації.

30.Податкове планування: шляхи зниження податкових ризиків та оптимізація оподаткування.

31.Оцінка фіскальної та регулюючої дії системи оподаткування на діяльність суб’єктів господарювання (на прикладі конкретного підприємства).

32.Податкове стимулювання інвестиційної активності суб’єктів господарювання.

33.Податкові важелі в системі чинників розвитку підприємницької діяльності.

34.Оптимізація оподаткування доходів суб’єктів малого підприємництва.

35.Бюджетно-податкова політика як фактор забезпечення фінансової стабілізації та економічного зростання.

36.Бюджетний дефіцит і державний борг: взаємозалежність і вплив на економіку.

37.Управління державним боргом України: сучасний стан та перспективи розвитку.

38.Удосконалення макроекономічного прогнозування в бюджетному процесі.

39.Моделі економічного зростання, їх використання для аналізу

іпланування основних показників бюджету.

40.Формування доходної частини бюджету та шляхи її розширення в умовах діючого законодавства.

41.Вплив структури виробництва на наповнення доходної частини державного бюджету.

42.Вплив зміни форм власності на доходи бюджету (на прикладі області, району, міста).

43.Вплив розвитку малого підприємництва на наповнення доходної частини бюджету (на прикладі Дніпропетровської області, міста, району).

44.Роль і місце фінансових інвестицій у сучасній системі державних фінансів.

45.Управління бюджетними інвестиціями (на прикладі Дніпропетровської області, міста, району).

46.Розвиток соціально-економічної інфраструктури регіону.

47.Місцеві бюджети, їх роль в забезпеченні соціальноекономічного розвитку території.

48.Сутність доходів місцевих бюджетів та головні напрями їх реструктуризації.

49.Аналіз виконання і прогнозування доходів місцевих бюджетів.

180