Математичні моделі у фінансах / Рядно О.А. та ін. Математичні моделі у фінансах

.pdfз другого боку, у 2004 р. вперше за проміжок часу, що розглядається річні видатки Пенсійного фонду перевищили власні надходження. Крім того, порівняльний принцип старої пенсійної системи у 2004 р. не тільки не зменшився, але й навіть посилився.

Перспективи розвитку пенсійної реформи в Україні. Як показав проведений вище аналіз, при діючий сьогодні в Україні солідарній системі пенсійного страхування високий рівень відносних пенсій не може бути забезпечений за рахунок власних коштів Пенсійного фонду навіть при встановленій ставці відрахувань до Пенсійного фонду у розмірі 32%. Це підтверджується математичними розрахунками. При солідарній системі у кожний момент дискретного часу виконується рівняння:

VL WP, |

(4.55) |

де – ставка внеску на обов’язкове державне пенсійне страхування (індекс часу тут опущено), V – середня заробітна плата, L – чисельність зайнятих, W – середній розмір пенсій, що виплачені, P – чисельність пенсіонерів.

З рівняння (4.55) можна виразити відношення середньої пенсії до середньої заробітної плати g як:

g |

W |

|

L |

. |

(4.56) |

V |

|

||||

|

|

P |

|

||

Як бачимо з формули (4.56), рівень пенсійного забезпечення за солідарною системою залежить тільки від ставки внеску до Пенсійного фонду та від відношення кількості зайнятих до кількості пенсіонерів. На рис. 4.13 показано залежність можливого розміру відносної середньомісячної пенсії від різних ставок внесків до Пенсійного фонду у випадку, коли відношення кількості пенсіонерів до кількості зайнятих в економіці дорівнює 0,67, що відповідає значенню даного показника у 2003 р. (див. табл.4.2).

Як видно з рис. 4.13, при ставці внеску =20% пенсія заміщує лише 30% заробітної плати, а при ставці 32%, яка встановлена зараз в Україні – 50%. Відносний рівень пенсії g у розмірі 60% може бути досягнутий лише при ставці внеску =40%. Таким чином, щоб відносні пенсії досягли рівня 70 – 80% заробітної плати, який забезпечив би гідний рівень життя людини при досягненні нею пенсійного віку, в умовах солідарної системи при відсутності накопичувальної складової пенсійної системи необхідно підвищити розмір внесків до Пенсійного фонду до 50%. Такий варіант розвитку пенсійної системи не є ефективним, тому що при підвищенні розміру внесків збільшується навантаження на працюючих, на підприємства, на малий бізнес та економіку країни в цілому. За таких умов можливий повний занепад всієї пенсійної системи.

111

g, %

80

70

60

50

40

30

20

10

0

4 |

8 |

12 |

16 |

20 |

24 |

28 |

32 |

36 |

40 |

44 |

48 |

52 |

Рис. 4.13. Залежність можливого розміру відносної середньомісячної пенсії g від різних ставок внесків до Пенсійного фонду при солідарній системі пенсійного забезпечення

Тому важливим фактором нової пенсійної системи є запровадження накопичувальної системи – створення Накопичувального пенсійного фонду. Розглянемо приклад, що ілюструє процеси накопичення пенсійних фондів та їх витрат.

Нехай протягом трудової діяльності робітника накопичуються пенсійні внески. Якщо кошти зберігаються без процентних доходів, то за період трудової діяльності T1 робітником буде накопичено H

річних зарплат: H T1, |

яких |

вистачить |

на отримання |

протягом |

періоду T пенсії у розмірі g відносно заробітної плати: |

g H . |

|||

2 |

|

|

|

T2 |

Так, якщо припустити, |

що |

середній |

трудовий стаж |

складає |

T1=35 років, тривалість пенсійного періоду – T2 =15 років, то коштів, що сплачуються робітником протягом його трудового життя у розмірі=32% від заробітної плати вистачить на пристойну пенсію g, яка дорівнюватиме 75% від заробітної плати.

У тому ж випадку, коли сума пенсійного внеску, що стягується по ставці , капіталізується по ставці r відсотків річних упродовж всього трудового періоду Т1, вартість ануїтету Н (тобто розміру особистого пенсійного фонду робітника в момент його виходу на пенсію) визначається в частках заробітної плати за формулою2:

H |

1 r T1 |

1 |

(4.57) |

|

. |

r

Припустимо, що після завершення трудового періоду ці кошти рівномірно упродовж періоду Т2 використовуються на виплату пенсій, при цьому їх залишок також приносить процентний дохід. По

2 Овсиенко Ю.В., Русаков В.П., Сухова Н.Н. Пенсионная система в России: современное состояние и пути реформирования. / Препринт # WP/99/080. – М.: ЦЭМИ РАН, 1999. – 47с.

112

закінченню пенсійного періоду пенсійний рахунок Н є вичерпаним. При таких умовах відносний розмір пенсії g визначається за формулою [4.58]:

g H |

r 1 r T2 |

|

||

|

|

. |

(4.58) |

|

1 r T2 |

|

|||

|

1 |

|

||

У табл. 4.4 наведено розраховані за формулами (4.57) і (4.58) значення показників g і H для різних ставок пенсійного внеску , якщо T1=35 років, T2=15 років, а r=0,075 (це значення відповідає обліковій ставці НБУ у 2004 р.).

Таблиця 4.4

Розрахункові значення показниківg і H для різних ставок пенсійного внеску

Ставка пенсійного внеску

Показник |

|

|

|

|

|

|

|

|

|

|

|

4% |

8% |

12% |

16% |

20% |

24% |

28% |

32% |

36% |

40% |

||

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

H |

6.17 |

12.3 |

18.5 |

24.7 |

30.9 |

37.0 |

43.2 |

49.4 |

55.5 |

61.7 |

|

g |

0.699 |

1.40 |

2.10 |

2.80 |

3.50 |

4.19 |

4.89 |

5.59 |

6.29 |

6.99 |

|

|

|

|

|

|

|

|

|

|

|

|

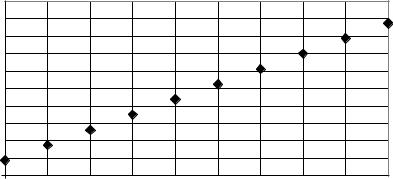

Як бачимо з табл. 4.4, у даному випадку, якщо навіть ставка пенсійного внеску складає 4% від заробітної плати, то до моменту виходу на пенсію після 35 років трудової діяльності розмір ануїтету буде складати 6,2 річних заробітних плат, що дозволить гарантувати виплату упродовж майбутніх 15 років пенсійного періоду цивілізований рівень пенсії у розмірі 70% від заробітної плати. На рис. 4.14 показано залежність можливого розміру відносної середньомісячної пенсії g, яку робітник може отримувати протягом 15 років, від різних ставок внесків до особистого пенсійного рахунку працівника, що сплачуються протягом 35 років (r=0,075).

Загальний процес формування і витрачання коштів пенсійних фондів і виплати пенсій у кожний момент часу для всіх поколінь можна подати наступним рівнянням (індекс часу відсутній):

rN VL WP N , |

(4.59) |

де N та N - розмір накопиченого пенсійного |

фонду та його |

приріст відповідно. |

|

113

g, %

200 |

|

|

|

|

|

|

|

|

|

180 |

|

|

|

|

|

|

|

|

|

160 |

|

|

|

|

|

|

|

|

|

140 |

|

|

|

|

|

|

|

|

|

120 |

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Рис. 4.14. Залежність можливого розміру відносної середньомісячної пенсії g від різних ставок внесків до особистого пенсійного рахунку робітника при накопичу вальній системі пенсійного страхування

Рівняння (4.59) описує процес формування коштів, що призначені для пенсійного забезпечення, та їх витрачання в загалі, не розкриваючи їх рух по окремим поколінням та особам. Якщо порівняти (4.59) і (4.55), то можна побачити, що з одного боку, разом з пенсійним внеском VL тут з’явилось нове джерело – процентний дохід з накопиченого пенсійного фонду – rN, з іншого – виникла необхідність збільшувати розмір пенсійного фонду для того, щоб забезпечувати збільшення пенсійних виплат в майбутньому. Очевидно, що коли N=0 та N =0, рівняння (4.59) перетворюється у рівняння (4.55). Якщо ж допустити, що =0, то у цьому випадку виплата пенсій буде здійснюватись виключно за рахунок процентного доходу.

Зазначимо, що система пенсійного забезпечення, яка не передбачає внесків до Пенсійного фонду, дотепер не вживається в жодній країні світу, оскільки вона потребує дуже високого пенсійного фонду. Процес поступового накопичення пенсійного фонду досить довгий. Багато країн рухаються в цьому напрямі, поступово збільшуючи розміри своїх пенсійних фондів не тільки абсолютно, а й відносно ВВП та знижуючи розмір пенсійного внеску. Таким чином, існує великий спектр форм пенсійного забезпечення від солідарної через накопичувальну до такої, що не передбачає сплату внесків до Пенсійного фонду.

Виникає завдання оцінити можливі розміри Накопичувального фонду для того, щоб забезпечити заданий рівень пенсійного забезпечення залежно від ставок пенсійних внесків та відсотку на капітал. Для цього скористаємось такими відносними показниками, як розмір коштів накопичувального фонду та річної заробітної плати відносно ВВП. Процес збору та витрачання пенсійних коштів описується рівнянням:

114

rn v gvk, |

(4.60) |

де n=N/Z – кошти накопичувального фонду N відносно річного рівня ВВП Z; v=VL/Z – частка заробітної плати у ВВП; g=W/V – відношення пенсії до заробітної плати; k=P/L – відношення чисельності пенсіонерів до чисельності зайнятих.

З рівняння (4.60) отримаємо вираз для оцінки величини Накопичувального фонду:

n |

v gk |

. |

(4.61) |

|

|||

|

r |

|

|

Розглянемо залежність розміру накопичувального фонду від ставок пенсійних внесків та розміру відносної пенсії g. Нехай сукупна заробітна плата складає 45% ВВП, частка пенсіонерів – 67% до чисельності зайнятих, що відповідає значенням даних показників за 2003 р. (див. табл. 4.2). Таким чином, можна прийняти: v=0,45, k=0,67, r=0,075. Розрахунковий розмір накопичувального фонду n при різних ставках внеску на пенсійне страхування та розміру відносної пенсії g подано у табл. 4.5.

Таблиця 4.5

Розрахунковий розмір накопичувального фонду

Розмір |

|

Ставки внеску на пенсійне страхування |

|

||||||

відносної |

0% |

4% |

8% |

12% |

16% |

20% |

24% |

28% |

32% |

пенсії g |

|||||||||

40% |

1,608 |

1,368 |

1,128 |

0,888 |

0,648 |

0,408 |

0,168 |

- |

- |

50% |

2,01 |

1,77 |

1,53 |

1,29 |

1,05 |

0,81 |

0,57 |

0,33 |

0,09 |

60% |

2,412 |

2,172 |

1,932 |

1,692 |

1,452 |

1,212 |

0,972 |

0,732 |

0,492 |

70% |

2,814 |

2,574 |

2,334 |

2,094 |

1,854 |

1,614 |

1,374 |

1,134 |

0,894 |

80% |

3,216 |

2,976 |

2,736 |

2,496 |

2,256 |

2,016 |

1,776 |

1,536 |

1,296 |

Як бачимо з табл. 4.5 за теперішньої ставки пенсійного внеску для різкого підвищення відносного рівня пенсій потрібно мати накопичений пенсійний фонд від половини до двох третин ВВП.

Сьогодні в Україні ще не визначена точна дата запровадження накопичувальної системи. Прийняття закону про спрямування частини страхових внесків до Накопичувального фонду буде здійснено лише за умови економічного зростання країни протягом двох останніх років напередодні прийняття закону, а саме: якщо в кожному з них валовий внутрішній продукт зростатиме не менш ніж на 2% порівняно з попереднім роком. Перерахування страхових внесків до Накопичувального фонду буде здійснено у разі одночасного

115

підвищення заробітної плати застрахованій особі та лише після виконання таких умов:

-збалансованості бюджету Пенсійного фонду відповідно до міжнародних стандартів бухгалтерського обліку;

-створення інституційних компонентів функціонування накопичувальної системи пенсійного страхування, у тому числі: повного впровадження системи персоніфікованого обліку та створення системи автоматизованого звітування щодо стану накопичувальних пенсійних рахунків застрахованих осіб з урахуванням стану пенсійних активів;

-створення програмно-технічного комплексу для системи збирання страхових внесків до Накопичувального фонду сумісною з системою електронних переказів банків;

-прийняття законодавчих актів, необхідних для фінансування накопичувальної системи пенсійного страхування;

-призначення всіх членів Ради Накопичувального фонду;

-проведення тендерів та укладання договорів з компаніями з управління активами, зберігачем та аудитором Накопичувального фонду;

-набуття досвіду роботи системи недержавного пенсійного забезпечення;

-забезпечення фінансування з державного бюджету втраченої частини страхових коштів у солідарній системі у зв’язку з перерахуванням частини страхових внесків до Накопичувального фонду.

З’ясуємо, чи можливо запровадити накопичувальну систему пенсійного страхування, якщо не вживати заходів, що пов’язані з залученням зовнішніх джерел фінансових ресурсів. Припустимо, що держава посилює вимоги щодо збору відповідних коштів та виключає значну частину пільг, внаслідок чого починаючи з деякого моменту

t=0 частка внеску на пенсійне страхування, яка щорічно недоплачується у Пенсійний фонд (тобто різниця між потенційною сумою відрахувань до пенсійного фонду при ставці внеску =32% та між фактичною сумою відрахувань), стала надходити до нього та капіталізуватись до тих пір, доки не накопичиться фонд, що здатен

забезпечити заданий рівень пенсій g відносно заробітної плати.

Для спрощення будемо вважати, що упродовж перехідного процесу величини та не змінюються та система виплати пенсій залишається такою як і тепер. У цьому випадку кожного року капіталізується сума VtLt , а весь накопичений фонд приносить r

відсотків річних. Потрібно знайти такий рік Т, коли розміри виплачених пенсій можна підвищити до заданого рівня.

116

Опишемо цей процес. У момент t=0, коли пенсійний внесок

виплачуватиметься повністю, виникає пенсійний фонд N0 |

у розмірі: |

N0 V0L0. |

(4.62) |

Наступного року фонд N0 принесе процентний дохід і, крім |

|

цього, поповниться новими надходженнями: |

|

N1 1 r N0 V1L1, |

(4.63) |

і так далі. Фонд Nt складатимете величину: |

|

Nt 1 r Nt 1 VtLt . |

(4.64) |

Позначимо через Т момент часу, коли відбудеться підвищення |

|

|

|

пенсій до потрібного рівня g за нової ставки пенсійного внеску

(0,32 0), яка може збігатися або не збігатися з діючою ставкою. Рівняння, що описує процес пенсійного забезпечення в момент Т з урахуванням того, що потреба в накопиченні пенсійного фонду відпала, має вид:

|

|

(4.65) |

|

rNT 1 VT LT g VT PT . |

|||

|

|||

Розглянемо випадок, коли заробітна плата, чисельність зайнятих та пенсіонерів незмінні у часі. Незмінним будемо вважати і розмір ВВП. Тоді у відносних величинах рівняння (4.65) можна записати таким чином:

|

|

(4.66) |

rnT 1 v g kv. |

||

Розмір накопичувального фонду nT згідно з (4.57) визначається за формулою:

nT |

|

v 1 r T |

1 . |

(4.67) |

||||

|

||||||||

|

|

|

|

|

r |

|

|

|

З урахуванням (4.66) та (4.67) визначається тривалість |

||||||||

перехідного періоду Т: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

||||

T ln |

gk |

1 |

:ln 1 r . |

(4.68) |

||||

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Як бачимо з (4.68), тривалість перехідного періоду не залежить від частки заробітної плати у ВВП.

Розрахуємо тривалість перехідного періоду у випадку повної капіталізації надходжень у Накопичувальний фонд за умови, що

117

незалежно від величини , упродовж всього перехідного процесу

щорічно |

накопичується |

частина |

пенсійного |

внеску |

=0,08. Отже, |

вихідні |

|

k=0,67, r=0,075. Результати розрахунків |

|||

дані: g=0,8, |

|||||

тривалості перехідного |

періоду |

T для різних |

рівнів |

виплачуваного |

|

|

|

|

|

|

|

пенсійного внеску , що назначається після перехідного режиму, подані у табл. 4.6, а також показані на рис. 4.15.

Таблиця 4.6

Розрахункові значення перехідного періоду T (роки)

Розмір |

|

Ставки внеску на пенсійне страхування |

|

|||||||

відносної |

0% |

4% |

8% |

12% |

16% |

20% |

24% |

28% |

32% |

|

пенсії g |

||||||||||

|

|

|

|

|

|

|

|

|

||

50% |

22,8 |

21,4 |

19,8 |

18,0 |

16,0 |

13,7 |

10,8 |

7,24 |

2,38 |

|

60% |

24,8 |

23,6 |

22,3 |

20,9 |

19,3 |

17,47 |

15,3 |

12,8 |

9,76 |

|

70% |

26,6 |

25,6 |

24,5 |

23,2 |

21,9 |

20,4 |

18,7 |

16,8 |

14,5 |

|

80% |

28,2 |

27,3 |

26,3 |

25,2 |

24,1 |

22,8 |

21,4 |

19,8 |

18,1 |

|

T, роки

30

25

20

g=50%

g=50%

15 |

|

|

|

|

|

|

|

g=60% |

|

|

|

|

|

|

|

g=70% |

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

g=80% |

5 |

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

0 |

4 |

8 |

12 |

16 |

20 |

24 |

28 |

32 |

Рис. 4.15. Розрахункові значення перехідного періоду T

Аналіз табл. 4.6 та рис.4.15. показує, що перехід до високого рівня відносних пенсій цілком можливий та його тривалість не дуже велика.

Висновки.

Проведений аналіз показав, що однорівнева солідарна система пенсійного забезпечення, що діяла в Україні до 2004 р., в умовах старіння населення України не мала надійної фінансової бази та не здатна була виконувати своє основне завдання – забезпечувати високий рівень життя літніх громадян. Відносна середньомісячна пенсія за такої системи протягом періоду, що розглядався, не перевищувала 36%.

118

Проведення пенсійної реформи, що розпочалось, передбачає створення трьохрівневої пенсійної системи: солідарної системи, загальнообов’язкової накопичувальної системи та добровільної недержавної системи пенсійних заощаджень. Але сьогодні фактично основною системою пенсійного страхування в Україні залишається перший рівень з перспективної трьохрівневої системи. Дослідження перших результатів пенсійної реформи на основі даних головного управління Пенсійного фонду в Дніпропетровській області показало, що, з одного боку, у 2004 р. у Дніпропетровській області відбулось суттєве підвищення рівня відносної пенсії, що, безумовно є позитивним результатом реформи, але з другого боку, у 2004 р. вперше за проміжок часу, що разглядається річні видатки Пенсійного фонду перевищили власні надходження, крім того, порівняльний принцип старої пенсійної системи у 2004 р. не тільки не зменшився, але й навіть посилився.

Таким чином, при діючий сьогодні в Україні солідарній системі пенсійного страхування високий рівень відносних пенсій не може бути забезпечений за рахунок власних коштів Пенсійного фонду навіть при встановленій ставці відрахувань до нього у розмірі 32%. Це підтверджується математичними розрахунками, які показують, що рівень пенсійного забезпечення за солідарною системою залежить тільки від ставки внеску до Пенсійного фонду та від відношення кількості зайнятих в економіці до кількості пенсіонерів. Це означає, що для того, щоб відносні пенсії досягли цивілізованого рівня у 70 – 80% заробітної плати при відсутності накопичувальної складової пенсійної системи, необхідно підвищити розмір внесків до Пенсійного фонду до 50%. За таких умов можливий повний занепад всієї пенсійної системи. У випадку ж накопичувальної системи, навіть якщо ставка пенсійного внеску складатиме 4% від заробітної плати, то до моменту виходу на пенсію після 35 років трудової діяльності працівник може накопичити 6,2 річних заробітних плат, що дозволить йому отримувати упродовж майбутніх 15 років пенсійного періоду цивілізований рівень пенсії у розмірі 70% від заробітної плати.

Проаналізовано можливість запровадження накопичувальної системи пенсійного страхування, якщо не вживати заходів, що пов’язані з залученням зовнішніх джерел фінансових ресурсів. Встановлено, що у випадку, коли держава посилює вимоги щодо збору пенсійних внесків та виключає значну частину пільг, внаслідок чого частка внеску на пенсійне страхування, яка щорічно недоплачується у Пенсійний фонд (тобто різниця між потенційною сумою відрахувань до пенсійного фонду при ставці внеску =32% та між фактичною сумою відрахувань), буде надходити до нього та капіталізуватись, доки не накопичиться необхідний фонд, перехід до високого рівня відносних пенсій цілком можливий та його тривалість не дуже велика. Таким чином, перехід до накопичувальної системи пенсійного страхування можливо здійснити більш швидкими темпами, ніж зараз передбачається.

119

4.7. Економетричне моделювання впливу динаміки заробітної плати на динаміку зайнятості в Україні

Вихідні данні та результати розрахунків

Метою є емпіричне дослідження за допомогою економікоматематичних методів стану ринку праці в Україні та факторів, що визначають зміну його структури.

На листі «Вихідні дані» файла pryklad 4.7.xls наведено дані по Україні та Дніпропетровській області за 2000 – 2005 рр. для таких показників: середньорічна кількість найманих працівників (осіб), середньомісячна заробітна плата (грн..) та середня кількість найманих працівників на одному підприємстві (осіб) за видами економічної діяльності. На основі цих даних обчислено індекс середньорічної кількості найманих працівників (Y) та індекс середньомісячної заробітної плати (X) за видами економічної діяльності по Україні. За результатами обчислень на листі «Розрахунки» файлу «Вихідні дані» побудовано діаграму та за допомогою функції «ЛИНЕЙН» знайдено оцінки параметрів регресії. Такожбулорозглянутоза3роки (2003-2005рр.) значення індексу кількості найманих працівників (YU ) і

середньомісячної заробітної плати ( XU ) у відсотках до попереднього

року за видами економічної діяльності для України. За методом найменших квадратів (функція «ЛИНЕЙН») знайдено оцінки параметрів регресії. На листі «Структура» файла pryklad 4.7.xls побудовано порівняльну характеристику структури середньорічної кількості найманих працівників в Україні у відсотках та побудовано відповідну діаграму за видами економічної діяльності за 2005р.

Приклад опису результатів дослідження

Постановка проблеми. Перехід від адміністративно командної до ринкової економіки призвів до значних змін у використанні трудових ресурсів. Різке погіршення соціально-економічного положення негативно позначилось на ефективності використання накопиченого виробничого потенціалу, на збалансованому забезпеченні працездатного населення робочими місцями. Створення ефективних програм сприяння зайнятості передбачає дослідження сучасного стану ринку праці в країні та її регіонах, у тому числі емпіричне дослідження із застосуванням економіко-математичних методів.

Метою даної роботи є емпіричне дослідження за допомогою економіко-математичних методів стану ринку праці та факторів, що визначають зміну його структури.

Основний зміст. Період, що досліджувався, характеризувався процесом економічного зростання, яке розпочалось в Україні з 2000 р.

120