Бібліографічний список до практичного заняття: [ 1, 11, 27, 28, 34, 39, 45]

Практичне заняття № 3

Тема 4. Рахунки бухгалтерського обліку і подвійний запис

Мета заняття: закріпити теоретичні знання студентів та розвинути практичні навички по використанню аналітичних рахунків та узагальненню інформації в шаховій та оборотно-сальдовій відомостях.

План заняття

Ознайомитись з методичними рекомендаціями.

На підставі господарських операції скласти бухгалтерські проводки.

Відкрити рахунки аналітичного обліку до синтетичних рахунків.

Обладнання:

Навчально-методичний посібник.

Калькулятори СІТІZEN.

Методичні рекомендації до практичного заняття

За ступенем узагальнення інформації про господарські засоби, джерела їх утворення в результаті господарських процесів рахунки бухгалтерського обліку поділяють на:

синтетичні;

аналітичні.

Рахунки, на яких групують ресурси підприємства, джерела їх утворення в загальному грошовому вимірнику називають синтетичними, а облік синтетичним.

Наприклад: такі рахунки як “Виробничі запаси”, “Розрахунки з постачальниками”, “Основні засоби” дають узагальнену інформацію про стан засобів підприємства і називаються синтетичними. Але для систематичного контролю за наявністю та рухом товарно-матеріальних цінностей, зобов’язань, за своєчасністю розрахунків з постачальниками та покупцями потрібна більш докладна інформація.

Рахунки, які відкривають з метою отримання детальної інформації стосовно складу засобів підприємства та засобів їх утворення називаються аналітичними, а облік що ведеться на них аналітичним. В аналітичних рахунках використовуються всі вимірники, а в синтетичних тільки грошові.

Синтетичний і аналітичний облік взаємопов’язані. Бухгалтерські запаси на синтетичних та аналітичних рахунках роблять на підставі даних одних і тих самих первинних документів, тому звірка синтетичного і аналітичного обліку завжди дає рівні суми.

Суми залишків (сальдо) на кожному синтетичному рахунку на початок і кінець звітного періоду мають дорівнювати сумі залишків усіх його аналітичних рахунків.

Суми дебетового та кредитового оборотів кожного синтетичного рахунка мають дорівнювати сумі відповідних оборотів по всіх його аналітичних рахунках.

Тотожність записів по синтетичному рахунку записам на аналітичних рахунках, відкритих для його деталізації, має важливе значення для контролю за правильністю облікових запасів. Відсутність такої тотожності свідчить про наявність помилки, яку слід виявити та виправити. Взаємозв’язок синтетичних та аналітичних рахунків розглянемо на прикладі.

Приклад 1:

Синтетичний рахунок “Розрахунки з підзвітними особами”, об’єднує двох конкретних підзвітних осіб: Іванова С.П. і Свиридова І.В. (рис. 5).

-

Дт “Розрахунки з підзвітними особами” Кт

С-до

100

С-до

1002) 770

1) 950

Об. 950

Об. 770

С-до 80

|

Дт “Іванов С.П.” Кт |

|

Дт Свиридов І.В. Кт | ||

|

С-до |

2) 420 |

|

С-до 100 |

2) 350 |

|

1) 450 |

|

1) 500 | ||

|

Об. 450 |

Об. 420 |

|

Об. 500 |

Об. 350 |

|

С-до 30 |

|

С-до 50 | ||

Рис. 5. Синтетичний рахунок "Розрахунки з підзвітними особами"

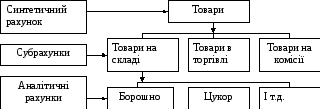

Крім синтетичних і аналітичних рахунків, у бухгалтерському обліку використовують субрахунки. Субрахунок - синтетичний рахунок другого порядку. Субрахунки є першим ступенем деталізації синтетичного рахунка (рис. 3.2).

Рис. 6 Взаємозв’язок синтетичних і аналітичних рахунків

У результаті поточного обліку господарські операції відображають у великій кількості синтетичних і аналітичних рахунків, в зв’язку з чим виникає необхідність узагальнення матеріалів поточного обліку. Одним із способів узагальнення поточного обліку є оборотні відомості за синтетичними та аналітичними рахунками.

Оборотна відомість за синтетичними рахунками передбачає забезпечення трьох пар рівностей:

На відміну від оборотної відомості за синтетичними рахунками оборотні відомості за рахунками аналітичного обліку не мають однакових підсумків. Це пояснюється тим, що кожну оборотну відомість за рахунками аналітичного обліку складають тільки за одним синтетичним рахунком.

Приклад 2

Таблиця 3.8