Господарські засоби підприємства та джерела їх утворення

|

№№ |

Об’єкти обліку |

Сума, грн. |

|

1 |

2 |

3 |

|

1. |

Обладнання |

750000 |

|

2. |

Заборгованість перед банком (позика банку) |

10000 |

|

3. |

Готова продукція |

18000 |

|

4. |

Нерозподілений прибуток |

100000 |

|

5. |

Заборгованість перед бюджетом по податках |

1470 |

|

6. |

Заборгованість покупця за відвантажену продукцію |

2000 |

|

7. |

Заборгованість перед постачальником |

1500 |

|

8. |

Сировина |

5000 |

|

9. |

Статутний капітал |

700000 |

|

10. |

Гроші у касі |

100 |

|

11. |

Гроші на рахунку у банку |

? |

|

12. |

Заборгованість перед робітниками по заробітній платі |

2430 |

|

13. |

Запасні частини |

8000 |

|

14. |

Заборгованість підзвітних осіб |

200 |

Необхідно:

Провести групування, визначити суму коштів на поточному рахунку.

Скласти баланс.

Завдання 1.4

Станом на 30 квітня цього року підприємство має нижче наведені господарські засоби та джерела їх утворення.

|

№№ |

Об’єкти обліку |

Сума, грн. |

|

1 |

2 |

3 |

|

1. |

Основні засоби |

156600 |

|

2. |

Статутний капітал |

301200 |

|

3. |

Знос основних засобів |

39150 |

|

4. |

Сировина та матеріали на складі |

67000 |

|

5. |

Грошові кошти у касі |

100 |

|

6. |

Паливо на складі |

3000 |

|

7. |

Запасні частини на складі |

1700 |

|

8. |

МШП (строк експлуатації до 1 року) |

8000 |

|

9. |

Витрати майбутніх періодів |

7000 |

|

10. |

Резерви сумнівних боргів |

3000 |

|

11. |

Основне виробництво |

72000 |

|

12. |

Готова продукція на складі |

13030 |

|

13. |

Дебіторська заборгованість |

40000 |

|

14. |

Грошові кошти на розрахунковому рахунку |

13500 |

|

15. |

Заборгованість по оплаті праці |

7800 |

|

16. |

Заборгованість Пенсійному фонду |

2500 |

|

17. |

Заборгованість підзвітних осіб |

600 |

|

18. |

Заборгованість інших дебіторів |

2000 |

|

19. |

Заборгованість іншим кредиторам |

3000 |

|

20. |

Заборгованість по податкам |

2180 |

|

21. |

Короткострокові банківські позики |

31700 |

|

22. |

Заборгованість постачальникам |

2700 |

|

23. |

Знос нематеріальних активів |

3700 |

|

24. |

Нематеріальні активи |

12400 |

Необхідно:

1. Весь перелік засобів (об'єктів) обліку розподілити на дві групи:

- господарські засоби за складом та розміщенням;

- джерела формування господарських засобів.

Для складання бухгалтерського балансу використати діючу форму бухгалтерського балансу.

Після складання балансу перевірити вірність розв’язання задачі через співставлення активу та пасиву балансу, які мають бути рівними.

Завдання 1.5 Господарські операції за поточний місяць

|

№№ |

Об’єкти обліку |

Сума, грн. |

|

1 |

2 |

3 |

|

1. 2.

3.

4. 5. 6.

7. 8. 9.

10.

11.

12. 13. 14. 15.

16.

17. |

Відвантажена зі складу покупцям готова продукція Зарахована на поточний рахунок позика банку під товари відвантажені Отримані гроші в касу з поточного рахунку на виплату заробітної плати Видана з каси заробітна плата робітникам Повернута на поточний рахунок депонована заробітна плата Надійшли кошти на поточний рахунок від дебіторів в погашення заборгованості Погашена з поточного рахунку заборгованість перед банком Відпущені зі складу в основне виробництво матеріали Відпущено зі складу паливо на обігрів цехів основного виробництва Нарахована заробітна плата робітникам основного виробництва Проведені на рахування Єдиного внеску на соціальне страхування Оприбутковані матеріали, які надійшли від постачальників Видано з каси під звіт на господарські потреби Перераховано з поточного рахунку кредиторам Оприбуткована на складі готова продукція, випущена з основного виробництва Отриманий та затверджений авансовий звіт про витрати на господарські потреби Залишок невитраченої суми повернутий у касу |

16000

16000

10000 9500 500

5000 5000 24000

2250

16000

3000 1300 100 5250

3500

40 60 |

Необхідно:

1. Дослідити вплив господарських операцій на баланс

2. Зміни балансу відобразити в таблиці такої форми:

Таблиця 3.3

|

№ опе- рації |

Зміст операції |

Зміни в балансі |

Тип змін у балансі | |||

|

Актив |

Пасив | |||||

|

збільшення |

зменшення |

збільшення |

зменшення | |||

|

|

|

|

|

|

|

|

|

|

Всього |

|

|

|

|

|

Тести

До складу пасивів входять:

а) векселі видані;

б) векселі одержані;

в) неоплачений капітал

За умовою, що активи становлять 12 000 грн., а капітал 4 000 грн. сума зобов’язань становить:

а) 8 000 грн.;

б) 10 200 грн.;

в) 7 000 грн.

Які з наведених активів є оборотними:

а) нематеріальні активи;

б) капітальні інвестиції;

в) незавершене виробництво

Які з елементів методу бухгалтерського обліку використовуються для фіксації господарських фактів:

а) оцінка;

б) рахунки та подвійний запис;

в) документування

Обчислення витрат, пов’язаних з окремим господарським процесом, забезпечує:

а) калькуляція;

б) система рахунків;

в) первинні документи

До елементу методу бухгалтерського обліку належить:

а) баланс;

б) накопичувальна відомість;

в) сальдова відомість

Величина активів підприємства завжди:

а) більше суми його зобов’язань і власного капіталу;

б) дорівнює сумі: власний капітал + зобов’язання;

в) менше цієї суми

В якому пункті є правильний запис:

а) чисте майно = майно + зобов’язання;

б) майно = власний капітал + залучений капітал;

в) власний капітал = актив – зобов’язання

Кожна зміна господарських засобів та джерел їх утворення відображається:

а) в балансі;

б) на відповідних рахунках;

в) в документах

Принцип послідовності передбачає:

а) постійне застосування підприємством обраної облікової політики;

б) достовірність віднесення доходів і витрат до звітних періодів;

в) повнота із року в рік відображення господарських операцій

Операційний цикл - це:

а) проміжок часу між придбаннями запасів для здійснення діяльності та отримання коштів від реалізації виробленої з них продукції, або товарів і послуг;

б) термін використання основних засобів для здійснення операційної діяльності;

в) час, протягом якого здійснюються дослідження і розробка дослідного зразку, витрати по яких відносяться до витрат іншої операційної діяльності

12. Не вважається зміною облікової політики встановлення облікової політики для подій або операцій, які:

а) не відбувалися раніше;

б) не повторюються більше ніж один раз на рік;

в) не відносяться до основного виду діяльності

13. До якого виду господарської діяльності підприємства відноситься операція із продажу понаднормованих виробничих запасів:

а) операційної;

б) надзвичайної;

в) основної

14. Нарахування заробітної плати працівникам основного виробництва відображається записом:

а) Дт 661 Кт 40;

б) Дт 79 Кт 661;

в) Дт 23 Кт 661

Нематеріальні активи відображаються в балансі по:

а) залишковій вартості;

б) первісній вартості;

в) ціні можливої реалізації

Бібліографічний список до практичного заняття:[ 1,10, 11, 34, 35, 39, 45, 46, 47]

Практичне заняття № 2

Тема 4 Рахунки бухгалтерського обліку і подвійний запис

Мета заняття:закріпити теоретичні знання студентів та розвинути практичні навички по відображенню господарських операцій на рахунках синтетичного обліку.

План заняття

Ознайомитись з методичними рекомендаціями.

На підставі господарських операції скласти бухгалтерські проводки.

Відкрити синтетичні рахунки, записати в них початкові залишки та визначити обороти за місяці і залишки на кінець місяця.

Скласти оборотні відомості по синтетичним та аналітичним рахункам.

Обладнання: .

Навчально-методичний посібник.

Калькулятори.

Методичні рекомендації до практичного заняття

Ведення бухгалтерського обліку полягає у письмовій фіксації фінансової інформації про господарську діяльність в бухгалтерських регістрах. Інформація, яка необхідна для прийняття управлінських рішень повинна накопичуватись і зберігатись. Отримання суцільної та безперервної інформації про діяльність підприємства досягається документуванням усіх господарських операцій, а також забезпечується застосуванням системи рахунків, тому що відображати ці операції безпосередньо в Балансі технічно складено, оскільки після кожної операції доведеться складати новий Баланс. Крім того це не дозволяє керівництву підприємства аналізувати та контролювати зміни у фінансовому становиші підприємства та оцінювати ефективність його операції.

Рахунки, як елемент методу бухгалтерського обліку, це спосіб групування господарських операції за однорідними ознаками з метою відображення наявності та змін у складі активів, зобов’язань і власного капіталу підприємства і визначення фінансових результатів його діяльності за певний період.

Рахунки мають вигляд двосторонніх таблиць. Ліву частину рахунка називають “Дебет”, праву - “Кредит”. Кінцевий залишок на рахунку називається сальдо. Суму усіх записів на рахунку на протязі звітного періоду називають оборотом.

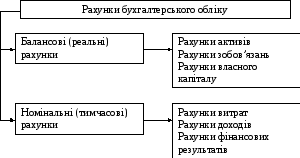

Побудова рахунка залежить від його призначення. Виходячи з цього, рахунки бухгалтерського обліку поділяються на дві групи (рис. 1.):

Балансові (реальні) рахунки призначені для обліку елементів Балансу;

Номінальні (тимчасові) рахунки призначені для обліку доходів, витрат і визначення фінансового результату (прибутку або збитку діяльності підприємства. Ці рахунки звичайно не мають залишку на кінець періоду.

Рис. 1. Класифікація рахунків бухгалтерського обліку.

Рахунки призначені для обліку активів називають активними, а рахунки призначені для обліку зобов’язань та власного капіталу, називають пасивними рахунками.

|

Дт |

Кт |

|

(назва рахунку) | |

|

Сальдо на початок періоду |

Зменшення (-) |

|

Збільшення (+) | |

|

оборот |

оборот |

|

Сальдо на кінець періоду |

|

Рис. 2. Схема активного рахунка.

|

Дт |

Кт |

|

(назва рахунку) | |

|

Зменшення (-) |

Сальдо на початок періоду |

|

Збільшення (+) | |

|

оборот |

оборот |

|

|

Сальдо на кінець періоду |

Рис. 3. Схема пасивного рахунка.

При визначенні залишків на рахунках слід звернути увагу на те, що визначення сальдо на рахунках активних та пасивних проводиться по різному з використанням таких формул:

Сальдо кінцеве активного рахунку = Сальдо початкове по дебіту + Σ обороту по дебіту - Σ обороту по кредиту.

Сальдо кінцеве пасивного рахунку = Сальдо початкове по кредиту + Σ обороту по кредиту - Σ обороту по дебіту.

Зміни у складі активів підприємства та джерел їх формування обумовлені безперервно здійснюваними господарськими операціями і такі ж зміни відбуваються на відповідних рахунках бухгалтерського обліку.

Наприклад: надходження в касу з поточного рахунку підприємства веде до збільшення коштів каси і зменшення на поточному рахунку на одну і ту суму, тому ця господарська операція має подвійне відображення на рахунках.

Запис кожної господарської операції по дебету і кредиту відповідних рахунків в однакових сумах називається подвійним записом. Взаємозв’язок між рахунками бухгалтерського обліку, що встановлюється подвійним записом кожної господарської операції, називається кореспонденцією рахунків, а рахунки кореспондуючими. Взаємозв'язок розглянемо на прикладі.

Приклад:

І операція. В касу підприємства з поточного рахунку надійшли кошти для виплати заробітної плати та на господарські потребі в сумі 4600 грн.

Дебет рахунка “Каса” – 4600 грн.

Кредит рахунка “Поточний рахунок” – 4600 грн.

ІІ операція. З каси підприємства виплачено заробітну плату в сумі 4200 грн.

Дебет рахунка “Розрахунки з оплати праці” – 4200 грн.

Кредит рахунка “Каса” – 4200 грн.

ІІІ операція. Підприємство погасило з поточного рахунка заборгованість з банком по короткостроковим кредитам в сумі 700 грн.

Дебет рахунка “Короткострокові кредити банків” – 700 грн.

Кредит рахунка “Поточний рахунок” – 700 грн.

ІV операція. Від постачальників отримані основні матеріали на суму - 2400 грн.

Дебіт рахунку “Виробничі запаси”

Кредит рахунку “Розрахунки з постачальниками” – 2400 грн.

На підставі бухгалтерських проводок необхідно зробити запис на рахунках бухгалтерського обліку. Для цього на основі залишків балансу відкривають рахунки на початок звітного періоду. Відкриття рахунків полягає в тому, що на кожному з них записують сальдо на підставі залишків наведених в Балансі ТОВ “Орбіта”

Баланс ТОВ “Орбіта”