2 Структура бюджетної системи та принципи бюджетного устрою

Державні органи на всіх рівнях управління для виконання покладених на них функцій повинні мати у своєму розпорядженні відповідні фінансові ресурси. З цією метою в державі створюється розгалужена мережа бюджетів, що забезпечує акумуляцію грошових коштів для фінансування господарства, соціальної сфери, благоустрою, утримання органів законодавчої і виконавчої влади і т.д.

Рисунок 6.5 - Фактори, що впливають на формування

і використання бюджету

Сукупність різних видів бюджетів, побудована з урахуванням економічних відносин, державного й адміністративно-територіальних устроїв і врегульована нормами права, являє собою бюджетну систему держави.

Структура бюджетної системи, принципи її побудови та організація функціонування визначаються бюджетним устроєм, що грунтується на адміністративно-територіальному поділі держави. Як правило, в унітарних державах існує дворівнева бюджетна система, яка включає державний та місцеві бюджети. Так, згідно зі ст.5 „Структура бюджетної системи України” Бюджетного кодексу нашої країни:

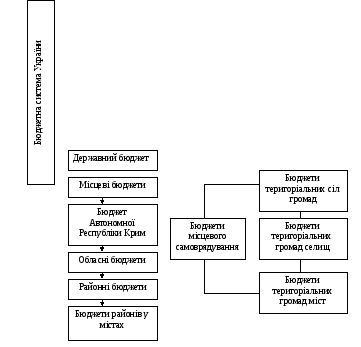

Бюджетна система України складається з державного бюджету та місцевих бюджетів.

Бюджетами місцевого самоврядування визнаються бюджети територіальних громад сіл, селищ, міст та їх об'єднань.

Місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

У державах із федеративним устроєм бюджетна система має три й більше рівнів - федеральний бюджет, бюджети адміністративних одиниць, що входять до складу федерації, та місцеві бюджети. Так, бюджетну систему США (як і інших федеральних держав) утворюють три ланки:

федеральний бюджет, що складається з урядового бюджету та довірчих фондів (трастфондів);

бюджет членів федерації (штатів);

місцеві бюджети, які не входять до складу федерального бюджету.

Бюджетна система Російської Федерації являє собою засновану на економічних стосунках і юридичних нормах сукупність федерального бюджету РФ, республіканських бюджетів республік у складі РФ, бюджетів національно-державних і адміністративно-територіальних утворень. Державна бюджетна система РФ включає республіканський (федеральний бюджет), 21 республі-канський бюджет у складі РФ, 55 крайових і обласних бюджетів, міські бюджети Москви і Санкт-Петербурга, 10 окружних бюджетів автономних округів, бюджет Єврейської автономної області і понад 29 тис. місцевих бюджетів (міських, районних, селищних, сільських). Бюджети нижчестоящих органів самоуправління не входять за своїми доходами і витратами до бюджетів вищестоящих рівнів.

Вертикальна структура бюджету за рівнями влади характеризується бюджетним устроєм. Він показує, яким чином побудована бюджетна система. Це – організація вертикальної структурної побудови бюджету держави за рівнями адміністративно-територіального поділу країни.

Основи бюджетного устрою: виділення видів бюджетів; установлення принципів побудови бюджетної системи; розмежування доходів і видатків між ланками бюджетної системи; організація взаємовідносин між бюджетами. Виділення видів бюджетів ґрунтується на політичному устрої та адміністративно-територіальному поділі кожної країни. Існують два основні види бюджетів – центральні та місцеві.

Бюджетна система Японії складається з бюджету центрального уряду (загальний рахунок), бюджетів місцевих влад і спеціальних рахунків, які містять в собі як спеціальні фонди, так і рахунки підприємств, служб, корпорацій, що належать центральним і місцевим органам влади.

У країнах з федеральним устроєм – два різновиди центральних бюджетів: загальнодержавний та центральні для членів федерації, наприклад, у Німеччині бюджетна система містить у собі бюджет федерації, бюджети 16 земель і понад 11 тис. громад, які утворюють ще й округи.

Інша річ – Україна, де центральними є Державний бюджет України і Республіканський бюджет Автономної Республіки Крим. Склад місцевих бюджетів відображає територіальний поділ країни: в Україні – області, райони, поселення. Відповідно місцеві бюджети поділяють на дві групи: централізовані (регіональні) – обласні, районні, міські та бюджети базового рівня – сіл, селищ, міст, районів у містах.

У процесі формування й використання коштів окремих видів бюджетів, їх збалансування виникають фінансові відносини, регламентовані законодавством. Організація і принципи побудови бюджетної системи, її структура, взаємозв'язок окремих ланок бюджетної системи, бюджетний процес і бюджетні права органів законодавчої та виконавчої влади — це елементи бюджетного устрою.

Принципи побудови бюджетної системи України визначено ст.7 „Бюджетного кодексу України”, а саме:

принцип єдності бюджетної системи України - єдність бюджетної системи України забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів та ведення бухгалтерського обліку і звітності;

принцип збалансованості – повноваження на здійснення витрат бюджету повинні відповідати обсягу надходжень до бюджету на відповідний бюджетний період;

принцип самостійності – Державний бюджет України та місцеві бюджети є самостійними. Держава коштами державного бюджету не несе відповідальності за бюджетні зобов'язання органів влади Автономної Республіки Крим та органів місцевого самоврядування. Органи влади Автономної Республіки Крим та органи місцевого самоврядування коштами відповідних бюджетів не несуть відповідальності за бюджетні зобов'язання одне одного, а також за бюджетні зобов'язання держави. Самостійність бюджетів забезпечується закріпленням за ними відповідних джерел доходів, правом відповідних органів державної влади, органів влади Автономної Республіки Крим та органів місцевого самоврядування на визначення напрямів використання коштів відповідно до законодавства України, правом Верховної Ради Автономної Республіки Крим та відповідних рад самостійно і незалежно одне від одного розглядати та затверджувати відповідні бюджети;

принцип повноти – до складу бюджетів підлягають включенню всі надходження до бюджетів та витрати бюджетів, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування;

принцип обгрунтованості – бюджет формується на реалістичних макропоказниках економічного й соціального розвитку держави та розрахунках надходжень до бюджету і витрат бюджету, що здійснюються відповідно до затверджених методик та правил;

принцип ефективності – під час складання та виконання бюджетів усі учасники бюджетного процесу мають прагнути досягнення запланованих цілей завдяки залученню мінімального обсягу бюджетних коштів та досягненню максимального результату, використовуючи визначений бюджетом обсяг коштів;

принцип субсидіарності – розподіл видів видатків між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами повинен грунтуватися на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача;

принцип цільового використання бюджетних коштів – бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями;

принцип справедливості і неупередженості – бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами;

принцип публічності та прозорості — Державний бюджет України та місцеві бюджети затверджуються, а рішення щодо звіту про їх виконання приймаються відповідно Верховною Радою України, Верховною Радою Автономної Республіки Крим та відповідними радами;

принцип відповідальності учасників бюджетного процесу – кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу.

Складовими бюджетної системи України є державний бюджет та місцеві бюджети. Відповідно до Бюджетного кодексу України місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування (бюджети територіальних громад сіл, селищ, міст та їх об'єднань). Склад бюджетної системи України поданий на рис. 6.6.

Для аналізу та прогнозування економічного та соціального розвитку держави складається Зведений бюджет України. Відносно цього ст.6 Бюджетного кодексу вказує:

Зведений бюджет є сукупністю показників бюджетів, що використовуються для аналізу і прогнозування економічного і соціального розвитку держави.

Зведений бюджет України включає показники Державного бюджету України, зведеного бюджету Автономної Республіки Крим та зведених бюджетів областей та міст Києва і Севастополя.

До складу зведеного бюджету Автономної Республіки Крим входять показники бюджету Автономної Республіки Крим, зведених бюджетів її районів та бюджетів міст республіканського значення.

До складу зведеного бюджету області входять показники обласного бюджету, зведених бюджетів районів і бюджетів міст обласного значення цієї області.

До складу зведеного бюджету району входять показники районних бюджетів, бюджетів міст районного значення, селищних та сільських бюджетів цього району.

6 До складу зведеного бюджету міста з районним поділом входять показники міського бюджету та бюджетів районів, що входять до його складу. У разі, коли місту або району в місті адміністративно підпорядковані інші міста, селища чи села, зведений бюджет міста або району в місті включає показники бюджетів цих міст, селищ та сіл.

Рисунок 6.6 - Бюджетна система України

Сутність бюджету, його економічну природу відображають певні економічні відносини. Учасниками цих відносин є держава, суб'єкти господарювання всіх форм власності та населення:

держава має потребу у фінансових ресурсах для виконання своїх функцій;

суб'єкти господарювання всіх форм власності та напрямів діяльності як постачають грошові ресурси державі, так і можуть їх отримувати від неї залежно від місця і ролі в системі економічних відносин;

населення, яке може бути як платником податків (переважно особи працездатного віку), так і отримувачем грошових коштів (допомога дітям, матерям, інвалідам, пенсіонерам тощо).

С труктура

зведеного бюджету нашої країни наведена

на рис. 6.7.

труктура

зведеного бюджету нашої країни наведена

на рис. 6.7.

Рисунок 6.7 - Структура зведеного бюджету України

Сутність бюджету проявляється також у тому, що він є основною ланкою державних фінансів. На рис. 6.8 відображено рівні та ланки державних фінансів, серед яких бюджет держави відіграє провідну роль.

Функціонування бюджетних відносин в Україні здійснюється на основі законодавчих та нормативних актів, перелік яких визначений ст. 4 Бюджетного кодексу України:

Конституція України.

Бюджетний кодекс України.

Закон про державний бюджет України.

Інші закони, що регулюють бюджетні правовідносини.

Нормативно-правові акти Кабінету Міністрів України.

Нормативно-правові акти центральних органів виконавчої влади.

Рішення органів АРК, місцевих державних адміністрацій, органів місцевого самоврядування.

|

|

Ланки | ||||

|

|

Бюджет держави |

Цільові фонди |

Державний кредит |

Фінанси підприємств | |

|

Рівні

|

Загальнодержавні фінанси |

Державний бюджет |

Загальнодержавні фонди |

Державні позики |

Фінанси держав-ного сектора |

|

Місцеві фінанси |

Місцеві бюджети |

Регіональні фонди |

Місцеві позики |

Фінанси муніципального господарства | |

Рисунок 6.8 - Система державних фінансів

Під час здійснення бюджетних відносин, положення нормативно- правових актів застосовуються лише в частині, в якій вони не суперечать Конституції України, Бюджетному кодексу та Закону про Державний бюджет України.

Таким чином, бюджетна система України – сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного й адміністративно-територіальних устроїв і врегульована нормами права.