2 Призначення та роль державних фінансів

Головне призначення державних фінансів полягає в цілеспрямованому впливі на економічний і соціальний розвиток суспільства. Виконання передбачених завдань досягається за допомогою тих грошових ресурсів, якими розпоряджається держава.

Фінансові ресурси - це першооснова фінансового господарства держави. Загалом, фінансові ресурси являють собою сукупність доходів і надходжень, які перебувають у розпорядженні підприємств, організацій та держави і спрямовуються на задоволення суспільних потреб з метою розширеного відтворення та зростання матеріального добробуту населення. Фінансові ресурси держави охоплюють ресурси всіх секторів економіки: державного і приватного. До складу фінансових ресурсів держави включають:

1 Фінансові ресурси, що перебувають у розпорядженні органів державного управління:

ресурси державного бюджету;

ресурси місцевих бюджетів;

цільові державні фонди;

фінансові ресурси державних фінансових інституцій (Національного банку, державних страхових органів, державних кредитних установ).

2 Фінансові ресурси, що перебувають у розпорядженні суб’єктів господарювання підприємств, установ і організацій різних форм власності та видів діяльності.

3 Фінансові ресурси, що перебувають у розпорядженні населення (вклади, заощадження, депозити).

Джерела фінансових ресурсів держави наведені в табл. 5.1.

Таблиця 5.2 – Структура джерел фінансових ресурсів держави

|

Джерело |

Фінансові ресурси держави |

|

Національний дохід (НД) |

Податок на прибуток; внески на соцстрах; внески до Пенсійного фонду; внески до Фонду загальнообов’язкового державного страхування на випадок безробіття; доходи від зовнішньоекономічної діяльності держави та інше |

|

Чистий національний продукт (ЧНП) |

Непрямі податки на підприємців (податок на додану вартість, податок з обігу тощо) |

|

Особистий дохід |

Податки на особистий дохід:

Непрямі податки:

|

|

Відрахування, що включаються в собівартість продукції |

|

У повній мірі структура створення фінансових ресурсів визначає напрями їх використання, кінцева мета – формування фондів споживання та нагромадження.

Фінансові ресурси – категорія динамічна. Вона змінюється в часі. Усе починається з державних доходів.

Державні доходи є власністю держави, без будь-яких умов і зобов'язань щодо суб'єктів держави.

Державні доходи являють собою ту частину грошових відносин стосовно розподілу й перерозподілу ВВП, що пов'язана з формуванням доходів одного з головних суб'єктів розподільних відносин-держави.

За матеріальним змістом державні доходи - це сума коштів, що мобілізується державою на забезпечення своєї діяльності.

Залежно від рівня розміщення виділяють централізовані й децентралізовані державні доходи. До централізованих доходів належать кошти, призначені на формування централізованих грошових фондів - державного та місцевих бюджетів, державних цільових фондів. Децентралізовані доходи - це доходи державних підприємств, установ, організацій, що формуються переважно за рахунок їхнього прибутку і використовуються за місцем їх створення. Слід урахувати, що необґрунтовано висока частка централізації фінансових ресурсів спричиняє негативні наслідки, оскільки централізовано важко вести раціональний розподіл і забезпечувати його ефективне виконання. Однак зниження централізації за умови збереження на високому рівні державної власності може породити безгосподарність і різні порушення в розподілі та використанні фінансових ресурсів, а врешті-решт – фінансовий розлад у державі.

Перерозподільні процеси, що здійснюються за допомогою державних фінансів - це явище макрорівня, проте, роль державних фінансів виявляється у формах і методах мобілізації фінансових ресурсів.

Залежно від методів акумулювання фінансових ресурсів можна відокремити такі групи державних доходів:

обов'язкові платежі і збори;

добровільні надходження;

емісія (включаючи як емісію грошей, так і кредитну емісію);

надходження від роздержавлення та приватизації державного майна;

державний кредит;

надходження від зовнішньоекономічної діяльності.

Джерелами формування державних доходів можуть бути:

доходи отримувані від розподілу заново створеної вартості, тобто національного доходу;

доходи, що включаються до складу фонду відшкодування (наприклад, амортизаційні відрахування);

доходи від реалізації національного багатства.

Державні доходи включають не тільки доходи від державної власності, а й доходи, отримувані державою в порядку перерозподілу від інших форм власності та населення. Власні доходи держави формуються на основі реалізації її прав власника: доходи державних підприємств, установ та організацій і доходи, отримувані від державного майна (землі, природних багатств і угідь). Перерозподіл доходів підприємницьких структур колективної і приватної власності, а також доходів населення здійснюється на основі наданих державі законодавчими актами прав у сфері регулювання і розподілу доходів.

Державні доходи можуть формуватись на поворотній і безповоротній основах. Поворотні доходи - це державні позики. До безповоротних доходів відносять доходи власне держави і доходи, які надходять від інших суб'єктів розподільних відносин на законодавчій основі.

Центральне місце у системі доходів держави посідають доходи державного і місцевих бюджетів, завдяки яким мобілізується основна частка фінансових ресурсів, необхідних для фінансового забезпечення виконання державою покладених на неї функцій. Наприклад, у США через бюджет перерозподіляється 28 % ВВП, у Німеччині - 40 %, у Швеції - 50%. В Україні бюджетні ресурси становлять 34 % фінансових ресурсів держави і майже 45 % ВВП.

Таким чином, за матеріальним змістом державні доходи - сума коштів, що мобілізується державою для виконання своїх функцій. Їх склад наведено на рис. 5.2.

Рисунок 5.2 - Система державних доходів

Усі джерела державних доходів можна поділити на внутрішні та зовнішні.

До внутрішніх джерел відносять національний дохід і національне багатство (золотий запас, державне майно тощо), що створюються безпосередньо в країні, до зовнішніх – державні позики та у вигляді репараційних платежів.

Основними методами мобілізації державних доходів є податки, позики та емісії.

Методи, види та джерела державних доходів окреслені в табл. 5.3.

Таблиця 5.3 – Методи формування, види державних доходів, джерела формування

|

Методи формування |

Види державних доходів |

Джерела формування |

|

1 Продуктивна діяльність | ||

|

1.1 Підприємницька діяльність |

Частина прибутку державних підприємств |

ВВП |

|

1.2 Державні послуги |

Державне мито |

ВВП |

|

Відрахування від геологорозвідувальних робіт тощо | ||

|

2 Державне майно | ||

|

2.1 Від майна та майнових прав |

Разові (приватизація) |

Національні багатства |

|

Постійні (оренда тощо) |

ВВП | |

|

2.2 Від ресурсів і майна |

Платежі за ресурси |

Національні багатства |

|

Концесії |

ВВП | |

|

3 Податковий |

Податки |

ВВП, зовнішні |

|

4 Позичковий |

Зовнішні позики |

Зовнішні |

|

Внутрішні позики |

ВВП | |

|

5 Емісійний |

Емісійний доход |

|

Державні ресурси не тільки поповнюються, але й зменшуються, витрачаючись.

Державні витрати – це частина фінансових ресурсів використаних державою для виконання своїх функцій, зокрема, економічної, соціальної, управлінської тощо.

Державні витрати безпосередньо складаються з прямих витрат з бюджетів усіх рівнів та позабюджетних фондів, а також витрат державних підприємств, організацій, установ. У зв’язку з переходом до ринкової економіки скорочується датування, бюджетне фінансування, посилюється спрямованість державних витрат на структурну перебудову економіки, природоохоронні й соціальні заходи.

Механізм функціонування державних видатків все активніше сприяє розвиткові внутрішнього та розширенню зовнішніх ринків збуту. Зросло втручання держави в сферу міжнародних валютних, фінансових, кредитних відносин та товарного обміну. Збільшився експорт державного капіталу, ще вагомішим стало його місце в загальному обсязі капіталу, що експортується. Отже, державні видатки стали одним із основних інструментів концентрації та централізації капіталу, збільшення нагромаджень у національній економіці.

Склад і напрями використання державних видатків визначаються характером функцій держави (рис. 5.3).

Рисунок 5.3 - Система державних видатків

Використання фінансових ресурсів можна згрупувати за напрямами таким чином:

поповнення основного й оборотного капіталу державного сектора економіки:

капітальний ремонт;

дотації планово-збитковим державним підприємницьким структурам;

поповнення нестачі оборотних коштів;

формування фонду споживання:

виплати з фонду соціального захисту населення;

видатки на соціально-культурні заходи;

задоволення соціальних потреб працівників виробничої та невиробничої сфери;

соціальна підтримка окремих верств населення;

видатки на оборону й управління;

формування фонду нагромадження державного сектора економіки:

капітальні вкладення;

придбання обладнання та інвентарю в бюджетних установах;

приріст нормативу власних оборотних коштів;

витрати на зовнішньоекономічні зв’язки;

створення резервних фондів.

У цілому обсяг фінансових ресурсів держави залежить від величини валового продукту, його внутрішньої структури, динаміки складових його частин. Правильне і науково обґрунтоване прогнозування величини фінансових ресурсів, напрямів їх використання - одна з основних передумов активізації впливу фінансів на економічний і соціальний розвиток в державі.

З цією метою щорічно розробляється баланс фінансових ресурсів та витрат держави. Це - система показників, що характеризують величину створюваних і використаних фінансових ресурсів у державі за відповідний період. Його головні функції такі:

забезпечення узгодженості вартісних і натуральних показників ресурсів за джерелами створення і напрямами використання;

виявлення можливостей зростання фінансових ресурсів на основі підвищення ефективності господарювання;

посилення впливу фінансового механізму на підвищення раціонального використання всіх видів ресурсів;

обґрунтування меж централізації фінансових ресурсів у державному бюджеті та інших ланках фінансової системи.

Зведений фінансовий баланс включає фінансові ресурси, що створюються і використовуються у всіх секторах економіки незалежно від форми власності, а також добровільні та обов'язкові платежі, сплачувані населенням, довгострокові кредити банків, доходи від зовнішньоекономічної діяльності. У видатковій частині балансу наводять загальну суму витрат, здійснюваних підприємницькими структурами, державою, а також іншими фінансовими інститутами. Однак основним призначенням балансу є забезпечення інформацією процесу розробки зведеного бюджету держави, державного бюджету і місцевих бюджетів.

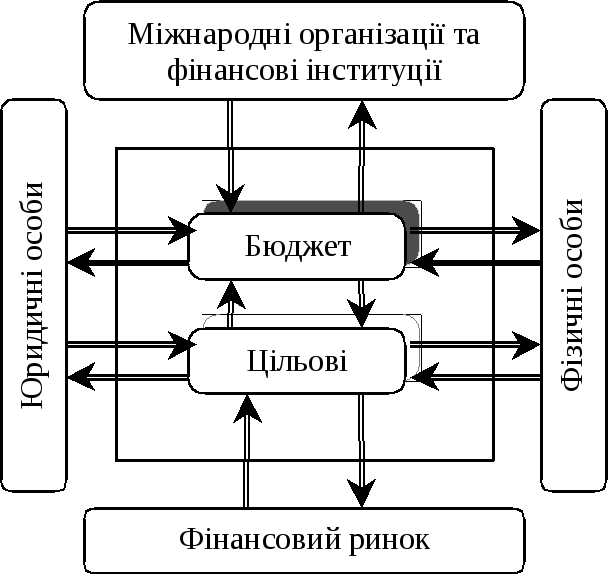

Система державних фінансів характеризується досить розгалуженими грошовими потоками, які поділяються на зовнішні – з іншими суб'єктами розподільних відносин та іншими сферами і ланками фінансової системи, і внутрішні - між окремими ланками державних фінансів (рис. 5.4).

Внутрішні відносини в системі державних фінансів, що відображаються у грошових потоках, складаються між бюджетом і фондами цільового призначення. Водночас ці відносини є швидше винятком із правил, оскільки цільові фонди створюються саме з метою певного відокремлення частини доходів. Прикладом таких відносин є перерахування з бюджету до пенсійного фонду на виплату пенсій військовослужбовцям та інвалідам дитинства. Перерахування коштів цільових фондів до бюджету має винятковий характер.

Рисунок 5.4 – Грошові потоки сфери державних фінансів

У системі зовнішніх відносин сфери державних фінансів пріоритетними є взаємовідносини з юридичними і фізичними особами. Це, з одного боку, сплата податків та інших обов'язкових платежів до бюджету, купівля державних цінних паперів, внески в цільові фонди, з іншого - асигнування і виплати з бюджету і цільових фондів, повернення боргів та виплата процентів за позиками. Через бюджет забезпечуються міжнародні фінансові відносини держави - платежі до міжнародних організацій і фінансових інституцій та надходження від них. Тимчасово вільні кошти бюджету, насамперед цільових фондів, можуть розміщуватись на фінансовому ринку, внаслідок чого формуються відповідні доходи.

Характерною ознакою сфери державних фінансів у цілому є збалансованість вхідних і вихідних грошових потоків загалом. У розрізі ж окремих суб'єктів, сфер і ланок характерною ознакою є саме незбіг цих потоків як у часі, так і за вартістю, що й відображає перерозподільний характер державних фінансів.

Функціонування державних фінансів невіддільне від державної соціально-економічної політики, яка не може бути задоволена тільки через ринковий механізм, через його попит і пропонування. Значні фінансові ресурси потрібні для структурної перебудови національної економіки, захисту навколишнього середовища, потреб оборони, правопорядку, освіти, підготовки кадрів, охорони здоров’я, страхування тощо. Виходячи з цього держава будує свою фінансову політику, визначаючи рівень втручання у господарську діяльність виробничих структур і соціального забезпечення своїх громадян. Від цього залежить, яка частка валового внутрішнього продукту має зосереджуватися у фінансових інституціях, створюваних державою.

Держава може впливати на розподіл обмежених народногосподарських ресурсів за допомогою таких засобів як:

обґрунтування і здійснення права власності;

прямі адміністративні розпорядження з відповідними штрафними санкціями за їх порушення (наприклад, будівельні норми, визначення максимально допустимого рівня забруднення природного середовища, військовий обов'язок, адміністративні заходи у сфері ринку праці та зовнішньої торгівлі);

пряме надання державою певних благ, які фінансуються з бюджету за рахунок загальних податків або спеціальних зборів (наприклад, будівництво і експлуатація шляхів та інших об'єктів інфраструктури, державні замовлення на проведення наукових досліджень, розвиток державних підприємств з урахуванням структурних і економічних проблем);

використання податків і зборів як інструменту управління виробництвом або споживанням (збори за очищення води, податкові пільги для інвестицій з охорони навколишнього середовища);

формування податкової системи з урахуванням економічної та структурної політики, пільги для певних форм одержання і використання доходу (податкові пільги для заощаджень);

державні субсидії підприємствам (замість податкових пільг), здешевлення кредитів за рахунок бюджетних коштів, надання суспільних благ за ціною, нижчою від витрат;

часткове перебирання державою підприємницького ризику шляхом надання гарантій щодо тих видів діяльності, які викликають інтерес з погляду економічного зростання і структурної політики (ризик експортних операцій, інноваційного розвитку).

Держава впливає на розподіл і перерозподіл доходів і майна громадян під час проведення заходів щодо надання державної допомоги незахищеним верствам населення (під час формуванні, зокрема, податкової політики). При цьому можуть бути використані такі інструменти:

податки як інструмент перерозподілу (у формі прогресивного податку на дохід, податку на майно);

пряме надання суспільних благ без участі користувача у витратах ("безплатна" освіта, державна система охорони здоров’я);

надання різних видів грошової допомоги, стипендій студентам, субсидій на оплату житла і комунальних послуг;

непрямі трансферти (дотації держави) системі соціального страхування;

субсидії виробникам певних благ для підтримання низького рівня цін (субсидії виробникам продуктів харчування, субсидування цін на проїзд, зниження ставок податку на додану вартість на деякі товари);

адміністративне регулювання мінімальної заробітної плати, введення обов'язкового соціального страхування.

Держава також проводить заходи, спрямовані на краще використання виробничих ресурсів, забезпечення рівня зайнятості та стабільності цін. Інструментами забезпечення стабілізаційної політики є:

зміна обсягу та структури державних витрат;

зміна видів і ставок податків і зборів, тарифів;

заходи у сфері державної заборгованості, зміни структури державного боргу і джерел його фінансування;

проведення певної політики заробітної плати і зайнятості, розв'язання проблем державного сектора як роботодавця;

пряме і непряме субсидування підприємств (фінансування збитків приватних і державних підприємств, витрат підприємства на освіту, проведення державної тарифної політики).

Аналіз теоретичних концепцій і практики розвинених країн показує, що в умовах ринкової економіки держава бере на себе вирішення тих завдань, які не можуть розв'язуватися приватним сектором, або розв'язуються ним неефективно, тобто державний сектор є необхідним, щоб суспільство залишалось життєздатним (інша річ вага державного сектора. В США вона становить біля 2, а в Республіці Індії - більше 20%). Сучасна економічна теорія розглядає державний сектор у взаємодії з приватним, включаючи до аналізу обидва ці сектори, а економіка промислово розвинених країн являє собою змішані системи, в яких можливості держави і приватного сектора взаємодіють.

Держава коригує неспроможність ринку, надаючи суспільні блага і вживаючи заходів проти негативних зовнішніх ефектів. В умовах недосконалої конкуренції держава проводить політику захисту споживача, організовуючи надання відповідної інформації або втручаючись у процеси ціноутворення приватними виробниками монополістами. І звичайно ж вона визначає правові та інституційні рамки всього економічного життя країни і договірних відносин. Звідси сам факт існування держави можна розглядати як "суспільне благо".