3.2. Порівняльння вітчизняного та міжнародного досвіду формування собівартості продукції (робіт, послуг)

В світовій практиці витрати згруповують в залежності від напрямку витрат на виробництво. Так К. Друрі виділяє три основні категорії напрямків обліку. Це, по-перше, витрати для визначення вартості запасів продукції, до якої входять витрати звітного періоду та собівартість продукції, складові витрат на виробництво продукції, позаказна та попроцесна калькуляція витрат. По-друге – витрати на виробництво, за якими приймаються рішення, а саме: динаміка витрат, витрати майбутнього періоду та витрати минулого періоду, витрати, які можна виправити, та витрати які не можна виправити, витрати, що неможна повернути, витрати, що виникають в результаті альтернативного курсу дій), предільні (маржинальні) витрати та нарощувальні витрати. По-третьє – витрати, за якими здійснюється контроль та регулювання: Витрати, що можуть бути врегульовані та ті, що не підлягають регулюванню, динаміка витрат.

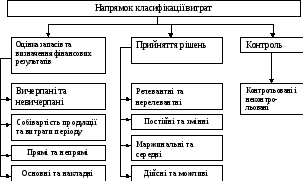

Схожу, але більш конкретну класифікацію витрат пропонує колектив вітчизняних вчених під керівництвом Ф.Ф.Бутинця. Їхня класифікація витрат являє собою наступну схему (Рис.3.4). Першим напрямком в цій системі обрано класифікацію витрат з метою оцінки запасів та визначення фінансових результатів. Другим напрямком класифікації витрат є класифікація витрат з метою прийняття рішень. В третьому напрямку класифікуються витрати для оцінки роботи та для контролю за ходом виконання робіт.

Рис 3.4. Класифікація витрат за Ф.Ф.Бутинцем

На рис.3.5. наведено загальну модель обліку витрат та калькулювання собівартості продукції для підприємств.

Ця модель ілюструє:

Взаємозалежність між статтями калькуляції собівартості та рахунками бухгалтерського обліку.

Етапи формування собівартості виробництва.

Первинні документі, які необхідні для збирання інформації щодо окремих видів витрат.

Кореспонденцію рахунків бухгалтерського обліку при формуванні виробничої собівартості виробництва.

Порядок формування ціни окремих найменувань продукції.

Рис.3.5. Модель обліку витрат та калькулювання собівартості продукції

Застосування цієї моделі в системі управління витратами та в загальній системі управління підприємством надасть змогу:

1. Оперативно провадити калькулювання собівартості виробництва на всіх належних етапах.

2. Здійснювати своєчасний контроль за достовірністю інформації з даних бухгалтерського обліку та первинних документів.

3. Провадити моніторинг окремих статей витрат та приймати своєчасні рішення щодо коригування норм витрат та розрахунку ставок та бази розподілу загальновиробничих та невиробничих витрат.

4. Аналізувати порядок ціноутворення з урахуванням повної собівартості відповідно до існуючої ринкової ціни та оперативно приймати рішення щодо рівня беззбитковості продукції.

За кордоном витрати на переробку включають прямі витрати на оплату праці та виробничі накладні витрати.

Прямі витрати на оплату праці – це заробітна плата виробничого персоналу, що безпосередньо пов’язана з виробництвом та може бути включена до собівартості одиниці продукції економічно доцільним шляхом. Витрати на оплату праці виробничого персоналу (майстри, допоміжний персонал тощо) і виплати робітникам (оплата простою, доплати тощо), які не можна прямо (економічно доцільним шляхом) віднести до одиниць продукції, звичайно розглядають як непряму зарплату і включають до складу виробничих накладних витрат.

Виробничі накладні витрати – це витрати, пов’язані з процесом виробництва, які не можуть бути прямо віднесені до одиниць продукції економічно доцільним шляхом. Прикладом виробничих накладних витрат є допоміжні матеріали, непряма зарплата, витрати на утримання будівель і устаткування, амортизація та страхування основних засобів, оплата комунальних послуг тощо. Виробничі накладні витрати складаються зі змінних і постійних витрат. Змінні виробничі накладні витрати – це непрямі витрати на виробництво, що змінюються прямо або майже прямо пропорційно обсягові виробництва. Прикладом змінних виробничих витрат часто є допоміжні (непрямі) матеріали та непряма зарплата. Інші виробничі накладні витрати звичайно є постійними. Постійні виробничі накладні витрати – непрямі витрати на виробництво, що залишаються порівняно незмінними при зміні обсягу виробництва.

Класифікацію елементів витрат на виробництво, що застосовується в обліку різних країн наведено нижче (див. табл. 3.2).

Таблиця 3.2.

Класифікацію елементів витрат на виробництво,

що застосовується в обліку різних країн

|

Країна |

Елементи витрат |

|

Європейське співтовариство |

|

|

Франція |

|

|

Канада |

|

|

Росія |

|

|

Україна |

|

У Загальному Плані рахунків Франції 1982 р. для обліку витрат за елементами призначений 6 клас рахунків "Рахунки витрат", у складі якого регламентуються 9 синтетичних рахунків, 53 субрахунки першого порядку, 148 субрахунків другого порядку та 28 аналітичних рахунків.

Рахунки, призначені для обліку витрат за елементами, поділяються на виробничі (6 рахунків), фінансові (1 рахунок), надзвичайні (1 рахунок) та рахунок, призначений для обліку резервів та дотацій.

Різниця між доходами і витратами визначається, як правило, в кінці звітного періоду (тижня, місяця, кварталу, півріччя, року) і оформляються у формі звіту про прибутки та збитки. Результат визначається по наступних видах діяльності: Поточній (експлуатаційній), фінансовій і екстраординарній, тобто застосовується двоколовий принцип обліку: у фінансовій бухгалтерії - 9 елементів витрат, а в управлінській бухгалтерії - 3-7 статей витрат, при цьому відсутня інтеграція елементів та статей витрат. Для цього за допомогою методу "затрати-випуск" слід враховувати зміни залишків сировини,, матеріалів, товарів, готової продукції, незавершеного виробництва і відображати їх на рахунку "Прибутки і збитки".

Будь-яке підприємство може виявляти фінансові результати за центрами відповідальності, прибутками (сегментами діяльності) у системі управлінської бухгалтерії.

центри собівартості - це групування витрат за різними критеріями, які не обов'язково пов'язані з номенклатурою собівартості; в якості критеріїв можуть виступати період часу, підприємство, філія, продукт, замовлення тощо;

центри відповідальності - це групування, побудовані, виходячи з наявності відповідального керівника і підведення підсумків за центрами діяльності (відділами, цехами, службами, складами та іншими підрозділами підприємства);

центри прибутку (сегменти діяльності) - це облікові конструкції управлінської бухгалтерії, призначені для отримання інформації, необхідної для прийняття стратегічних рішень, виходячи з результатів реалізації продукції по зонах країни, або світу, по категоріях населення. На відміну від центрів відповідальності вони є штучно створюваними структурами в управлінській бухгалтерії, результати по яких виявляються періодично (один раз в 6 місяців, рік) для прийняття стратегічних рішень, пов'язаних з освоєнням нових технологічних процесів, ресурсів, проведенням нових вкладень, проникненням на нові ринки.

По центрах відповідальності і прибутку визначається маржа чи результат, що обчислюється виходячи з часткової собівартості.

Економічний взаємозв'язок між фінансовою і управлінською бухгалтеріями на французьких підприємствах здійснюється за допомогою спеціальних відображуючих рахунків, які призначені для відображення з фінансової в управлінську бухгалтерію залишків ресурсів на початок і кінець періоду, витрат і виручки від реалізації за певний період. В результаті бухгалтерія, що заснована на використанні методу "затрати - випуск", використовує чотирьохкратний принцип відображення господарських операцій на рахунках:

класи 1 -5 = ± результат, що витікає зі змін майнового стану фірми;

класи 6-8 = ± результат, що визначається співвідношенням витрат та випуску;

клас 9, рахунок 90 = ± результат, що визначається у процесі відображення витрат з фінансової до управлінської бухгалтерії;

клас Я рахунки 92-98 = А. результат, визначений по відповідних центрах відповідальності.

Відповідно до цього виділяють чотири різні методи визначення фінансового результату. У торгових та інших господарств його poзpaxoвують як зміну чистих активів протягом року.

У Швейцарії витрати виробництва включають накладні витрати, окрім адміністративних та комерційних витрат. Постійні накладні виробничі витрати розподіляються, виходячи з потужності обладнання. Витрати на виплату відсотків можна відносити до, складу накладних витрат. Більшість компаній включають частину непрямих витрат до вартості запасів. Але є фірми, які оцінюють готову продукцію тільки за прямими витратами виробництва.

В Іспанії розбіжності між чистим та оподатковуваним доходом (базою оподаткування) можуть бути: постійними (не відшкодовуються в наступному періоді за вирахуванням компенсуючих збитків); тимчасовими (на основі розбіжностей в критеріях розподілу, які відшкодовуються в наступних періодах), а також можуть представляти собою збитки, які компенсуються в цілях оподаткування.

Витрати, які відображаються, розраховуються на основі прибутку або Збитку до оподаткування з коригуванням на суму постійних різниць. Відповідна ставка податку використовується до цієї суми; а знижки та вирахування розглядаються як зменшення суми податку, нарахованого за рік.

Витрати на придбання, транспортні витрати, податки на придбання відображають за мінусом ПДВ. Знижки, які включаються в рахунок постачальника, вираховуються з купівельної вартості. Знижки за негайну оплату, незалежна від того чи включені вони до рахунку постачальника, не вираховуються, а трактують як отриманий прибуток. Вартість зворотної тари, яка включена до рахунку постачальника, відображається шляхом зменшення залишку, який підлягає сплаті, з використанням окремого рахунку, а суму, яку компанія резервує на випадок пошкоджень або втрати тари, відносять на витрати.

У Молдові фінансовий результат визначається лише розрахунковим шляхом, тобто співставлення сум всіх рахунків доходів і витрат без бухгалтерських записів, так як протягом року суми з рахунків доходів і витрат не підлягають взаємопогашенню. Враховуючи, що податок з доходу також є видом витрат, в баланс записується чистий прибуток (збиток).

Облік витрат діяльності в Росії регламентується Положениям з бухгалтерського обліку 10 "Витрати організації". Згідно даного Положення витрати залежно від їх характеру, умов здійснення і напрямків діяльності організації поділяються на:

витрати за звичайними видами діяльності (витрати, пов'язані з виготовленням продукції, придбанням і продажем товарів);

операційні витрати (витрати, пов'язані з наданням за плату в тимчасове користування, активів (Організацій, витрати, пов'язані з участю у статутних капіталах інших організацій, відсотки, що сплачуються організацією за надання нею в користування грошових коштів (кредитів, позик) тощо);

позареалізаційні витрати (витрати, які виникають внаслідок стихійного лиха, пожежі, аварії, націоналізації майна тощо).

Витрати, відмінні від витрат по звичайних видах діяльності, вважаються іншими витратами. До інших витрат також належать надзвичайні витрати.

Особливістю німецької практики є відображення відстрочених доходів і витрат окремими розділами в балансі.

Рахунки витрат є свого роду складовими рахунку "Власний капітал". В плані рахунків Німеччини для їх обліку передбачені рахунки витрат в класах 2 і 4.

Витрати класифікують наступним чином:

1) цільові витрати, які виникають безпосередньо в процесі виробництва;

2) нейтральні витрати, які виникають та обліковуються у звітному ' періоді, але не впливають на виробничий прибуток, оскільки вони не пов'язані безпосередньо з виробничим процесом. До них відносять:

витрати, не пов'язані з виробництвом, які не мають нічого спільного з процесом виробництва;

нерегулярні витрати, які пов'язані з виробництвом, але повинні бути нейтралізовані через їх величини, що постійно змінюються;

витрати, які відносяться до інших звітних періодів;

3) додаткові витрати.

Єдина система обліку Сирії поділяє витрати на виробництво на 3 групи: матеріали, заробітна плата та інші витрати. Залежно від ступеню співвідношення елементу витрат з технологічним процесом виробництва і способом віднесення витрат на собівартість продукції кожна група поділяється на прямі та непрямі витрати.

Прямі витрати безпосередньо пов'язані з виготовленням одного певного виду виробів або зі стадією обробки (центр собівартості). До них, як правило належать сировина і матеріали, заробітна плата виробничих робітників, паливо і енергія на технологічні цілі.

Непрямі витрати являють собою витрати, пов'язані з виготовленням декількох видів виробів або з різними стадіями обробки виробів. Вони розподіляються між окремими видами продукції або центрами собівартості пропорційно до визначеної бази. До непрямих затрат належать такі витрати як цехові, управлінські, фінансові, витрати на збут тощо. Методи розподілу непрямих затрат, що застосовуються на практиці, залежать від особливостей технології та організації виробництва.

Порівняльний аналіз елементів витрат в Росії, Угорщині, ЄС та Канаді дозволяє встановити наступні відмінності:

майже у всіх країнах, у складі елементів витрат виділяються фінансові витрати (відсотки за кредит, банківські платежі тощо), які пов'язані з функціонуванням підприємства в умовах ринкової економіки;

у країнах ЄС та Канаді до витрат на виробництво включаються податки і такси (податок на додану вартість, патентні платежі тощо), що в умовах ринку також формує суспільно необхідні витрати.