2.4. Організація обліку за центрами витрат і центрами відповідальності

Важливим для управління собівартістю продукції є методика обліку витрат і калькулювання за центрами витрат та центрами відповідальності. В рамках системи управління підприємством інформація акумулюється і аналізується не по підприємству в цілому, а за центрами відповідальності.

Організація управління витратами за місцями формування і центрами відповідальності необхідна для того, щоб створити умови, при яких виробничі підрозділи і функціональні служби підприємства несли б відповідальність за результати своєї діяльності. В першу чергу це відповідальність за виконання завдань по зниженню собівартості за статтями витрат не тільки в своїх функціональних службах, але і первинних виробничих підрозділах.

Одним із принципів планування, обліку й аналізу витрат, за яким формують собівартість продукції, є необхідність їх групування за місцем виникнення витрат (виробництвами, цехами, дільницями), за центрами відповідальності. Концепцію центрів відповідальності вперше було сформульовано Джоном А. Хіггінсом (1952). Ця система у 50-х роках минулого століття набула значного поширення у США, а згодом й в інших країнах. Узагальнення літературних джерел та практики бухгалтерського обліку свідчить про те, що питання про необхідність обліку витрат за місцем їх виникнення розглядались і при плановій економіці. Вперше систематизація витрат в залежності від місця їх виникнення в широкому розумінні цього поняття була рекомендована Основними положеннями з планування, обліку та калькулювання собівартості продукції на промислових підприємствах у 1970 р. Як відмічав досить авторитетний теоретик у галузі обліку С. О. Стуков, тільки там, де витрачаються ресурси, можна налагодити необхідний облік та контроль за доцільністю й раціональністю їх витрат [167, с.21].

Безумовно, облік та контроль витрат виробництва тільки тоді досягають бажаної мети, коли для їх здійснення задіяні організаційні можливості конкретних структурних підрозділів підприємства. При цьому в бізнес-плані повинні бути визначені розміри витрат виробництва, що залежать від цих підрозділів, міри відповідальності за формування їх величини й зацікавленості у зниженні собівартості продукції. Так, у навчальному посібнику М.С. Пушкаря “Розробка систем обліку” зазначено, що мінімізація витрат на виробництво продукції і отримання максимально можливого рівня рентабельності або норми прибутку можлива при децентралізації контролю за формуванням собівартості. На його думку, прямі витрати на виробництво плануються та контролюються за центрами витрат й відповідальними особами, зокрема лінійним персоналом, а непрямі витрати – штабним персоналом (начальниками відділів й служб) [142, с.121].

Класифікація місць виникнення витрат виробництва повинна базуватися не тільки на виявленні причинно-наслідкових зв'язків з метою одержання облікових даних про те, що було витрачено у виробництві, але і на визначенні місць такого використання на конкретні цільові потреби виробництва в часі у кількісно-вартісних вимірниках. Таким чином, облік витрат виробництва за місцями виникнення повинен відповісти на питання: де й які ресурси використовувались під час діяльності окремих підрозділів або конкретних сфер господарської діяльності підприємства як єдиного цілого. Отже, як відзначає В.Ф. Палій, “контроль витрат виробництва можна вести в місцях виникнення, або за кінцевими калькуляційними розрахунками собівартості продукції” [135, с. 44].

Головною метою управлінського обліку витрат виробництва за місцями виникнення є одержання облікових даних про фактичний оборот використаних на виробничі й інші потреби різних видів ресурсів, оплачених підприємством своїм контрагентам, а також про оплату праці виробничого найманого персоналу. Для досягнення цієї мети управлінський облік витрат виробництва за місцями виникнення повинен вирішувати наступні основні завдання:

- здійснювати первинний облік прямих одноелементних витрат виробництва за видами за допомогою первинного документування в межах кожного з місць їх виникнення;

- узагальнювати на основі первинного документування облікові дані про величину загальних витрат виробництва для декількох місць їх виникнення та розподіляти витрати виробництва між цими місцями пропорційно економічній базі, передбаченої в обліковій політиці підприємства;

- виявляти за місцями виникнення витрат виробництва внутрішньовиробниче використання робіт й послуг, наданих іншими підрозділами підприємства, тобто тих, що мають статус первинного місця їх виникнення.

Обороти використаних ресурсів у межах кожного місця виникнення витрат виробництва утворюють вартість або всієї продукції підприємства, або напівфабрикатів, тому управлінський облік витрат виробництва за місцями виникнення повинен бути одночасно орієнтований на:

проведення підготовчої роботи для калькулювання собівартості окремих видів продукції (напівфабрикатів), тобто за об'єктами калькулювання в межах місць виникнення витрат виробництва;

здійснення комплексного контролю за формуванням витрат виробництва за окремими сферами діяльності підприємства.

Облік витрат виробництва за місцями виникнення забезпечує інформаційну базу для аналізу як фінансових, так і техніко-економічних параметрів виробництва певних видів продукції. Такий аналіз є досить трудомістким, у зв'язку з чим доцільно максимально його комп'ютеризувати із заданою частотою узагальнення в часі первинних облікових даних про використання ресурсів у виробництві, особливо про прямі одноелементні витрати виробництва.

Структурування місць виникнення витрат виробництва дозволяє якнайкраще забезпечити сполучення управлінського обліку витрат виробництва за місцями виникнення з групуванням та їх обліком за центрами витрат й відповідальності посадових осіб за формуванням оптимального рівня витрат. Отже, класифікація місць виникнення витрат виробництва за перерахованими ознаками також безпосередньо пов'язана з диференціацією управлінського обліку за центрами витрат й відповідальності, що була докладно досліджена вітчизняними та закордонними фахівцями.

Приведемо думки авторів, що були використані при розробці цієї проблеми. В.Б. Івашкевич розглядає місця витрат як сукупність первинних центрів виникнення витрат у сфері виробництва [73, с.156]. До місць витрат він відносить виробництва, цехи, дільниці, відділи, до центрів витрат групи устаткування, машини, робочі місця, а центр відповідальності, як правило, охоплює кілька місць витрат й завжди передбачає необхідність обліку не тільки витрат, але й обсягу виробничої діяльності. Місце витрат й центр відповідальності - різні поняття [73, с. 155].

П.С. Безруких вважає місця виникнення самостійним об'єктом обліку, тому що витрати виробництва спочатку повинні групуватися за “місцями виникнення витрат (за цехами і іншими структурними підрозділами, а потім за об'єктами обліку (фазами, переділами, стадіями тощо) й об'єктам калькулювання” [24, с. 248-249]. В.В. Сопко визначає місце виникнення, або центр затрат як місце, де вони фактично утворилися. Основними місцями виникнення (центрами) затрат, на його думку, можуть бути вид продукції або вид виробництва, або структурний (виробничий чи технологічний) організаційний підрозділ. Центром відповідальності називають місце, де виникають правові відносини між учасниками господарських процесів. Він підкреслює, що за своєю природою кожне робоче місце - це центр затрат. Проте в обліку до такої деталізації, як правило, не вдаються [157, с.496]. На наш погляд, найбільш повне визначення всім трьом поняттям дав В.Ф. Палій, який пише, що “у реальних умовах виробництва місця виникнення відрізняються від центрів витрат чітким місцем у структурі підприємства... і являють собою два самостійних об'єкти обліку виробничих витрат. Місця виникнення витрат – це структурні підрозділи підприємства..., центри витрат – це первинні виробничі й обслуговуючі одиниці, що відзначаються однаковістю функцій й виробничих операцій..., спрямованістю витрат. Центри відповідальності – це групування витрат на виробництво за госпрозрахунковими підрозділами й відповідальними особами” [134, с.101-105].

Що стосується центрів відповідальності, то вони безпосередньо пов'язані з діяльністю керівників й відповідальних осіб із формування витрат виробництва в системі управління підприємством.

Отже основним об'єктом управлінського обліку є місця виникнення витрат виробництва, а центри витрат виступають як додаткові групування перших для підвищення аналітичності облікової інформації.

При цьому центри відповідальності “обмежуються колом діяльності” [155, с.210] відповідальної особи або керівника, які повинні відповідати за витрати ресурсів на підприємстві, що підсилює контрольні функції управлінського обліку. Центри відповідальності, тобто ступінь відповідальності певних осіб за фінансові результати своєї роботи, являє собою один із трьох основних методів обліку витрат й калькуляції готової продукції, включаючи стандарт-кост та директ-костинг в американо-англійській школі обліку, – відзначає Я.В. Соколов, аналізуючи принципи організації управлінського (промислового) обліку в США [155, с. 200-209].

Формування місць виникнення витрат виробництва як правило залежить від специфіки організаційної структури конкретного підприємства. Це проявляється на великих підприємствах, що мають досить складну як лінійну, так і функціональну структуру організації виробничо-технологічних процесів. Іншим фактором, що визначає формування місць виникнення витрат виробництва на підприємстві, є конкретні сфери його виробничо-господарської діяльності: постачання або підготовка до використання матеріальних ресурсів, виробництво, управління, збут. В аналітичному обліку вони конкретизуються щодо організаційної структури підприємства як юридичної особи. В обліку витрат виробництва за місцями виникнення комплексні витрати виробництва являють собою загальну величину, що підлягає розподілу між зазначеними сферами в пріоритетному порядку. Цей фактор формування місць виникнення витрат виробництва на підприємствах поки не одержав повною мірою чіткого й послідовного розвитку, хоча певні тенденції в цьому напрямку намітилися.

Тільки зазначений двоєдиний підхід до формування місць виникнення витрат виробництва може забезпечити ефективну побудову їх управлінського обліку, оскільки дозволяє одночасно вирішити завдання внутрішньовиробничого контролю й управління витратами виробництва за центрами витрат та центрами відповідальності при суворо визначеній персональній й колективній відповідальності найманих робітників. Це – одна із вирішальних умов укладення трудових договорів й контрактів з найманим персоналом та дирекцією підприємства.

Групування витрат за місцями витрат як правило ведеться у відповідності з організаційною структурою підприємства, а також відображає рівень управління і структурні особливості (ієрархію виробничих підрозділів, відділів і служб) на кожному рівні.

Організаційна структура підприємства може бути визначена як сукупність ліній відповідальності всередині підприємства. Таким чином організаційна структура зазвичай являє собою піраміду, де менеджери нижчих рівнів підзвітні менеджерам вищих рівнів. З лініями відповідальності пов'язується рух інформації, зокрема звітність [185, с. 433].

Не можна не погодитися з думкою Шеремета А.Д. проте, що за останнє десятиріччя появилася тенденція організації структури великих підприємств не за традиційним функціональним принципом (маркетинг, фінанси, постачання, виробництво, збут), а за лініями продукції, кожна з яких групується навколо виробництва певного типу продукції чи послуг і включає необхідні функціональні служби. Ця тенденція зумовила введення до внутрішнього управління, включаючи систему управлінського обліку нової категорії - “сегмент бізнесу” - як частини підприємства, що працює на зовнішнього споживача і вважається відносно самостійним структурним підрозділом.

Децентралізація управління вимагає більш формалізованого підходу до організаційної структури підприємства, яка охоплює всі структурні одиниці зверху до низу і визначає місце кожної структурної одиниці (підрозділу, відділу, сегменту) з точки зору делегування їй певних повноважень і відповідальності. Такою узагальнюючою категорією є центр відповідальності. В результаті організаційну структуру сучасного підприємства розглядають як сукупність різних центрів відповідальності. Бухгалтерська система, яка в межах такої структури забезпечує відображення, накопичення, аналіз і надання інформації про витрати і результати, а також дає можливість оцінювати і контролювати результати діяльності структурних одиниць і конкретних менеджерів, називається обліком за центрами відповідальності.

Проте слід мати на увазі, що об’єктом управління може стати тільки та частина витрат і в тих місцях, які можуть вимірюватися, плануватися і підпадати під безпосереднє управління. В зв’язку з цим центр витрат є первинною ланкою формування витрат. Виокремлення центру витрат відбувається за різними ознаками: організаційна структура, обладнання, виконані операції і функції. Центр витрат є ланкою аналітичного обліку, для проведення контролю за цими витратами. Він може співпадати з організаційною одиницею, а може бути меншим підрозділом цих організаційних одиниць.

Центр відповідальності - структурний підрозділ (декілька підрозділів) з певним ступенем автономності (менеджери якого відповідають перед керівництвом підприємства за реалізацію поставлених цілей і дотримання визначених лімітів витрат). Сукупність центрів відповідальності і зв’язків між ними утворюють фінансову структуру підприємства [59, с. 874].

На практиці утворення багатьох центрів витрат надає підприємствам змогу частину витрат на утримання та експлуатацію обладнання, а також інших непрямих витрат відносити безпосередньо на ці центри, що передусім створює умови для їх прямого віднесення або точнішого непрямого розподілу за об'єктами калькулювання. Автоматизація технологічних процесів на ЗАТ СП “Теріхем-Луцьк”, СП ТзОВ “Хемосвіт-Луцькхім”, що займаються виробництвом плівок впливає на участь робітника у виробництві продукції: він тільки підтримує обладнання в робочому стані та змінює програму його роботи. В результаті пряма заробітна плата стає непрямою, її відносять до витрат на утримання та експлуатацію обладнання, а в складі прямих витрат залишається тільки вартість використаної сировини, основних матеріалів і напівфабрикатів. Отже, контролюючи правильність калькулювання, слід насамперед підвищити точність віднесення витрат на утримання та експлуатацію обладнання й цехових витрат на калькуляційні об'єкти. В результаті особливої актуальності набуває групування витрат за групами обладнання, окремими робототехнічними комплексами, тобто за центрами витрат. Таким чином, центри витрат у найбільш загальному понятті є місцями, де ці витрати виникають. Місця виникнення витрат відрізняються від центрів витрат чітким місцем у структурі підприємства, економічною характеристикою і соціальним змістом. Тому, на наш погляд, немає жодних підстав для поєднання цих двох групувань виробничих витрат в одне поняття, вони відрізняються одне від одного і являють собою два самостійних об'єкти обліку та контролю виробничих витрат.

Поняття ці давно відомі спеціалістам, інтенсивно досліджуються, але й на сьогодні в економічній літературі важко знайти однозначні визначення й тлумачення. Зокрема, відсутні чіткі визначення меж місця виникнення витрат і центру витрат. Одні економісти не вбачають істотних відмінностей між ними, інші чітко відокремлюють одне поняття від іншого. Це можна прослідкувати на основі досліджень дефініцій в додатку В.

Відмінність між центрами відповідальності, місцями виникнення витрат і центрами витрат справді є, але не можна ж не бачити між ними й єдності. Так, місця виникнення витрат є структурними підрозділами підприємства, водночас виступають як елементи системи внутрішньогосподарського розрахунку, а відповідно - і як центри госпрозрахункової відповідальності. Керівники структурних підрозділів несуть матеріальну відповідальність за рівень витрат на виробництво й результати роботи. У цьому разі місця виникнення витрат і центри відповідальності цілком збігаються. Стосовно кожного центру відповідальності не обов’язково виділяти обсяг виробничої діяльності.

Достатнім критерієм відповідальності можуть бути й витрати. Не обов’язково також, щоб центр відповідальності охоплював декілька місць виникнення витрат. Наприклад, виробнича бригада є і центром відповідальності, і місцем виникнення витрат. Водночас дільниця, що складається з декількох розрахункових бригад, цехи, які в свою чергу складаються з декількох дільниць, є центром відповідальності, що охоплює декілька місць виникнення витрат. Дільниця і цех - також місця виникнення витрат.

Враховуючи організаційну структуру досліджуваних підприємств з виробництва плівок виникає необхідність дати визначення категоріям “місце витрат”, “центр витрат”, “центр відповідальності” стосовно виробництва даного виду економічної діяльності.

Місце витрат - функціонально розмежовані внутрішні сфери діяльності організації, в яких виникають певного роду витрати, організовується планування, нормування і облік витрат виробництва для контролю і управління витратами виробничих ресурсів і впровадження госпрозрахунку. Місцем витрат може бути підприємство, виробництво, вид діяльності, цехи, дільниці, госпрозрахункові бригади, агрегати, стадії, переділи, процеси, робоче місце.

Для підприємства, що займається переробкою пластмас місцем виникнення витрат в межах якого здійснюється аналітичний облік найнижчого рівня є робоче місце машиніста екструдера, машиніста різальних машин, укладальника-пакувальника, машиніста гранулювання пластичних мас і т. д. Для таких підприємств також місцем виникнення витрат буде об’єднання робочих місць в єдину технологічну лінію, за якою теж ведеться аналітичний облік. Крім того до таких місць тут відносять витрати виробництва в цілому, витрати ремонтної служби, витрати збутового відділу та інші, за якими ведеться аналітичний облік вищого порядку. Таким чином відмінність між місцями виникнення витрат пов’язана з тою чи іншою ступінню деталізації.

Центр витрат - це відособлені структурні підрозділи підприємства, де є можливість організувати планування, нормування і облік витрат виробництва, це первинна ланка аналітичного обліку витрат, що встановлена для контролю за цими витратами. Центр витрат може співпадати з організаційною одиницею (цехом, відділом, ділянкою) або може бути дрібнішим підрозділом цих організаційних одиниць. Основою виділення центрів витрат є єдність обладнання, що використовуються, виконання спільних операцій та функцій. Для підприємств з переробки пластмас в центри витрат доцільно виділити технологічні лінії по виробництву плівок, пресові дільниці, ливарні дільниці, цехи виробництва. За такими підрозділами нижчого рівня, що не володіють відносною самостійністю, здійснюють планування, нормування, облік витрат і розробку економічних управлінських рішень.

Центри витрат поділяються на дві групи – первинні і акумулюючі.

До первинних центрів витрат відносять бригади, дільниці, відділи апарату управління тощо, а до акумулюючих – центри за сферами кругообороту коштів – постачальницько-заготівельна, виробнича, організаційна, фінансово-збутова, непродуктивна. [ 143, с. 276 ].

Створення центрів витрат є засобом деталізації виробничих витрат, їх локалізації за місцями виникнення з метою організації поточного контролю й достовірного калькулювання собівартості продукції.

Центр відповідальності - відокремлені структурні підрозділи підприємства, за якими здійснюється групування витрат на виробництво, і є можливість в одному обліковому процесі поєднати центр виникнення витрат і відповідальність менеджера (відповідальної особи), що контролює собівартість продукції. Це місце, де виникають правові відносини між учасниками господарського процесу. Центри відповідальності створюються на основі існуючої лінійно-функціональної структури управління на базі функціональних відділів і служб підприємства. На досліджуваних підприємствах такими центрами є майстер технологічної лінії, майстер складського господарства, майстер дільниці пакування, начальник виробництва, начальник ремонтної служби, начальник відділу якості, начальник фінансової служби тощо.

Центри відповідальності поділяються по відношенню до процесу виробництва на основні і функціональні. До перших відносять центри відповідальності, які забезпечують контроль у центрах витрат, до других – які здійснюють контроль у багатьох центрах витрат.

Центри витрат пов'язуються з калькулюванням собівартості продукції (робіт, послуг), а центри відповідальності з управлінням витратами, тому ці поняття виражають різні економічні процеси. В організаційному плані вони можуть співпадати, проте в багатьох випадках центри витрат є дрібнішими підрозділами стосовно до центрів відповідальності.

При цьому в одному центрі витрат може бути один центр відповідальності (керівник структурного підрозділу), або декілька центрів відповідальності, якщо окремі посадові особи призначені відповідальними за раціональне використання ресурсів підприємства (головний механік відповідає за використання основних засобів, проведення ремонтів, наладку устаткування; головний енергетик – за використання усіх видів енергії; майстри – за використання матеріалів тощо). Разом з тим можуть бути випадки, коли відповідальність покладається на одну посадову особу, а об'єктом контролю виступає декілька центрів витрат. Наприклад, начальник цеху відповідає за формування собівартості за всіма дільницями, які входять у склад цеху.

Первинна виробнича одиниця, яка визначена як центр витрат, здійснює власні витрати, може отримувати матеріали й послуги інших центрів, а також передавати їм виготовлені матеріали й послуги. Істотне значення має та обставина, що центри витрат можуть виділятися не тільки в цехах основного й допоміжного виробництва, але й у підрозділах таких сфер функціональної діяльності підприємства, як постачання, збут й управління виробництвом.

Важливими умовами організації формування витрат за центрами витрат є: можливість нормування й установлення завдання на зниження втрат виробництва, а також одержання інформації про фактичну величину витрат за кожним центром витрат.

У залежності від рівня управління виробництвом як самостійний центр витрат можна розглядати як підприємство в цілому, так і його дочірні підприємства, філії, цехи, дільниці, відділи (служби) управління, групи устаткування або машин, робочі місця. Окремі з таких центрів витрат є самостійними госпрозрахунковими підрозділами а, отже, збігаються з центрами відповідальності. Конкретні переліки центрів витрат й центрів відповідальності повинні розроблятися стосовно до особливостей організації й технології виробництва, структури управління підприємством, внутрішнього економічного механізму підприємства.

В залежності від типу центру витрат й характеру функцій, які він виконує, вирішується питання про статті витрат для планування й контролю. При цьому за первинними виробничими центрами (робочі місця, агрегати, групи верстатів або устаткування тощо) закріплюються в основному прямі витрати: сировина й матеріали, напівфабрикати й комплектуючі вироби, основна заробітна плата працівників й деякі непрямі витрати, що від них залежать. Більш повний перелік витрат – за всіма статтями виробничої собівартості – передбачається для зведених центрів витрат, якими є цехи, виробництва, філії, дочірні підприємства, що виступають як самостійні госпрозрахункові підрозділи.

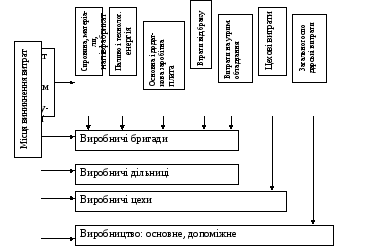

В залежності від характеру функцій, що виконуються, а також видів виробничих витрат центри витрат поділяються на виробничі і обслуговуючі. Виробничі виділяються в цехах основного виробництва (прес, група пресів з однаковими параметрами; окремий робітник чи група робітників, що виконують однакову роботу; одна операція чи ряд операцій, що мають однаковий характер) (рис.2.11).

Обслуговуючі – ті, що надають послуги іншим центрам всередині підприємства: електропідстанція, робітнича їдальня тощо.

Перелік витрат кожного центру відповідальності конкретизується в процесі планування виробничої собівартості.

Рис. 2.11. Схема взаємозвязку аналітичного обліку і функціональних центрів відповідальності

Керівники таких центрів, тобто відповідних структурних підрозділів, несуть відповідальність за економне й раціональне використання ресурсів, передбачених кошторисом, інакше кажучи, бути відповідальними за їх ефективне використання.

Кожна служба (відділ, цех) на СП ТзОВ “Хемосвіт-Луцькхім” повинна мати свій кошторис витрат та здійснювати контроль, спрямований на виявлення можливих відхилень від нього за видами продукції й за місцями виникнення (цех, служба, відділ).

Процес управління витратами повинен сприяти своєчасному виявленню факторів, які вплинули на відхилення від норми, й створенню умов зацікавленості центрів витрат у їх усуненні, а також обґрунтованому розподілу цих відхилень за центрами відповідальності. Важливим питанням є встановлення центрів відповідальності першого рівня, тобто первинних витрат ресурсів, й укрупнених центрів відповідальності другого, третього та інших рівнів.

Структура формування витрат за місцями їх виникнення представлена на рис. 2.12.

Рис. 2.12. Структура формування витрат за місцями їх виникнення на СП ТзОВ “Хемосвіт-Луцькхім”

При дослідженні цього питання заслуговує на увагу організація обліку за центрами відповідальності на ЗАТ СП “Теріхем-Луцьк”.

За кожним центром відповідальності на даному підприємстві закріплені тільки ті витрати, що безпосередньо контролюються даною службою. Наприклад, служби й відділи не можуть нести відповідальності за витрати на опалення й освітлення за відсутності приладів, що реєструють та контролюють ці витрати. Конкретну відповідальність щодо витрат можливо визначити у таких випадках:

- особа має право приймати рішення на одержання ресурсів для здійснення господарської діяльності;

- особа своїми діями може в значній мірі впливати на суму витрат;

- особа своїми прямими діями не може значною мірою впливати на суму витрат, але на неї покладена відповідальність щодо управління особами, які безпосередньо відповідають за використання ресурсів.

У кінцевому рахунку така система формування витрат забезпечує контроль, визначених підприємством для структурних підрозділів співвідношень витрат й доходів.

Контроль за прямими витратами здійснюється шляхом обліку і аналізу відхилень від норм, а за іншими статтями витрат порівняння фактичних витрат з плановими в кінці місяця. Суттєвим є не тільки аналіз відхилень від норм, але і аналіз змін норм, що проводиться для удосконалення виробництва. Використовуючи інформацію про зміни норм і їх причини досліджується динаміка технічного прогресу і вплив інтенсифікації виробництва на зміну норм витрат.

Управління витратами на виробництво ЗАТ СП “Теріхем-Луцьк” передбачає :

- закріплення всіх елементів витрат на виробництво за функціональними відділами і виробничими підрозділами;

- внутрішній госпрозрахунок, який створює об'єктивну зацікавленість в тому, щоб не бути винуватцем відхилень;

- наявність розробленої системи санкцій, що застосовується до винуватців відхилень.

Велике значення для забезпечення діяльності центрів витрат і відповідальності за їх витрати на ВАТ “Луцькпластмас” має робота загальногосподарських служб підприємства.

Служба конструктора повинна відповідати за витрати, пов'язані конструкторською підготовкою виробництва. Служба технолога розробляє й переглядає технологічний регламент випуску продукції, норми витрат комплектуючих виробів, сировини й матеріалів, технологічні маршрутні процеси, виписує повідомлення про зміни норм. Служба технічного контролю виявляє брак продукції, визначає причини, за якими брак вважається виправним або невиправним, проводить аналіз якості продукції. Служба механіка розробляє й переглядає норми втрат допоміжних матеріалів й запасних частин на поточний ремонт, складає графіки й визначає обсяг планово-попереджувальних ремонтів, повідомлення про зміни відповідних норм, проводить аналіз витрат на утримання устаткування. Головний механік й механіки цеху відповідають за витрати, пов'язані з поточним ремонтом, утриманням й обслуговуванням виробничого устаткування. Служба енергетика розробляє й переглядає норми втрат палива й енергії на технологічні, виробничі й господарські потреби, виписує повідомлення про зміни цих норм, проводить аналіз відхилень у витратах з енергетичного забезпечення й вживає відповідні заходи щодо зниження норм витрат. Служба постачання здійснює заходи щодо поліпшення всієї системи постачання та складського господарства, нормування запасів, матеріальних цінностей, забезпечення розробки номенклатур-цінників, контролю витрат на придбання і зберігання виробничих запасів. Відділ праці й оплати праці виконує розробку та здійснює перегляд норм, подає на затвердження дані про трудомісткість, розцінки по заробітній платі, виписує повідомлення про зміну норм з праці й заробітної плати, проводить аналіз виявлених відхилень.

Юридичний відділ здійснює контроль за непродуктивними витратами.

Фінансовий відділ розробляє й переглядає нормативи оборотних активів за цехами, відділами й службами підприємства, здійснює аналіз непродуктивних витрат, та співвідношення: витрати —> чистий дохід —> прибуток. Планово-економічний відділ доводить до підрозділів планові показники (кошториси) собівартості, складає планові калькуляції, кошторисні ставки витрат на утримання й експлуатацію устаткування, кошториси цехових витрат.

Бухгалтерія формує витрати за місцями виникнення і відповідальності, розробляє разом з іншими відділами й службами робочі інструкції з формування окремих видів витрат, проводить інструктажі й семінари з працівниками по організації оперативного контролю витрат на виробництво й визначення собівартості продукції.

Всередині кожного центру витрат на ВАТ “Луцькпластмас” аналіз відхилень ведеться в розрізі причин і винуватців. Для організації аналізу комплексних статей в розрізі причин і винуватців необхідно оформляти звичайним документом всі витрати в межах норм і кошторисів, а відхилення – сигнальним документом; проставляти код центру витрат, код центру відповідальності і код причини у всіх документах; поділяти сумарні відхилення від кошторису на документовані і недокументовані в тому числі і причини цього.

При застосуванні принципів госпрозрахунку в організації діяльності загальногосподарських відділів й служб на них покладають обов'язки з нормування, планування й аналізу використання окремих видів ресурсів та надають право приймати необхідні рішення з усунення виявлених відхилень фактичних витрат від нормативних. Повинна бути передбачена система стимулювання працівників служб й відділів як за зниження витрат за цими службами, так і за те, який вплив ці служби здійснюють на відхилення фактичних витрат від нормативних в первинних підрозділах підприємства та яким чином вони сприяють їх усуненню.

Робота будь-якого відділу оцінюється насамперед за рівнем участі, яку він прийняв у досягненні кінцевих результатів роботи підприємства, їх робота в даному напрямку характеризується тим, наскільки чітко організований контроль за показниками собівартості та як вони сприяють її зниженню.

Для контролю і аналізу відхилень на підприємствах з переробки пластмаси зокрема на ВАТ “Луцькпластмас” доцільно розробити класифікатор можливих причин і можливих винуватців відхилень (табл. 2.6).

Таблиця 2.6

Класифікатор причин відхилень

|

Величина відхилення |

Виявлення причини відхилення |

Центр відповідальності, що визначає причини відхилень |

Код центру відпові- дальності |

Центр відпові- дальності- винна особа |

Код центру відпові- дальності (винної особи) |

|

|

|

|

|

|

|

Кожному відхиленню присвоюється пятизначний код: перші три цифри - код відповідального за проставлення шифру причини, останні дві цифри - код винуватця відхилень. Коди відхилень проставляються в додаткових лімітно-забірних картках. Таким чином появляється можливість контролю причин відхилень в момент їх виникнення.

Матеріали, отримані зі складу за лімітно-забірними картами, але не використані до кінця звітного періоду повертаються на склад (це фіксується в накладній на внутрішнє переміщення матеріалів). Готову продукцію після приймання відділом технічного контролю здають на склад. При цьому оформляється первинний документ, що засвідчує випуск продукції.

Всі первинні документи щоденно передаються в бухгалтерію, де на їх основі складаються оперативні зведення (табл. 2.7).

Пропонується використати такі зведення для збору оперативної інформації на ВАТ“Луцькпластмас”.

Таблиця 2.7

Оперативна інформація про відхилення від норм витрат матеріалів

|

Назва продукціі |

Планова потреба в сировині і матеріалах за нормами |

Фактична витрата матеріалів |

Інформація про відхилення за період | ||||||||||

|

Номенклатурний № матеріалу |

Ціна матеріалу, грн.. |

Одиниця виміру |

Кількість |

Сума, грн.. |

Номенклатурний № матеріалу |

Ціна матеріалу, грн.. |

Одиниця виміру |

Кількість |

Сума, грн.. |

Ціна матеріалу, грн.. |

Кількість |

Сума, грн.. | |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

При аналізі відхилень управлінці вирішують специфічне завдання – не тільки визначити значення і причину відхилення, але і виробити рекомендації щодо його усунення (якщо воно небажане) або щодо його посилення (якщо воно сприятливе). Розрахунок відхилень використовується не тільки для оцінки поточної діяльності підприємства, він може застосовуватися для аналізу довгострокових стратегічних програм розвитку підприємства, пов'язаних з інвестуванням.

Прагнення підприємств отримати високі прибутки здійснюється не тільки на стадії оцінки фактичної собівартості реалізованої продукції, а значно раніше починаючи з витрат виробничих ресурсів на випуск продукції. Даючи таке визначення будемо спиратися на позицію Зудиліна А.П., який вважає, що метою контролю на даному етапі є не документування відхилень від стандартів (норм), а недопущення цих відхилень [71, с. 158].

Таке визначення в подальшому доповнюється тезою про те суть контролю витрат ресурсів полягає в співставленні фактичних витрат ресурсів виробництва в натуральних вимірниках із стандартами цих витрат на виконаний обсяг робіт безпосередньо на робочих місцях. Дане співставлення проводиться виконавцями робіт по виготовленню продукції. І хоча завдання контролю полягає перш за все в тому, щоб не допустити відхилень в витратах виробничих ресурсів, відхилення все-таки виникають. Такі відхилення слід аналізувати своєчасно і швидко. Щоденно відхилення повинні подаватися відповідальною особою на початок наступного дня. Щотижнева інформація про відхилення надходить на перший день наступного тижня. Аналіз щомісячних відхилень повинен займати перше місце серед термінових робіт в кінці кожного місяця.

Аналіз відхилень має практичну цінність, а не проводиться для “історичного” інтересу.

Ефективний аналіз відхилень включає в себе три етапи:

– виявлення відхилень і встановлення їх розміру як натуральних вимірниках так і в грошовій оцінці;

– встановлення причин, що викликали ці відхилення;

– розподіл відповідальності.

Якщо аналіз буде включати в себе тільки перших два етапи, то його ефективність, як важливого елементу управління суттєво знизиться. Тому ми вважаємо за необхідне запрводження системи, що визначає відповідальність як посадових осіб, так і відповідальних за центр витрат з відображенням цих положень в наказі про облікову політику.

Враховуючи вище викладене можна зробити такі висновки.

Організація обліку за центрами відповідальності:

- здійснюється на підприємствах, що діють як єдине ціле;

- функціонує паралельно з традиційною системою бухгалтерського обліку;

- впроваджується тільки при умові, що на підприємстві чітко визначені сфери відповідальності і конкретизована відповідальність менеджерів за статті витрат.

Система обліку за центрами відповідальності доцільно організувати з врахуванням таких основних принципів:

- визначення межі контрольованих статей витрат, на величину яких може впливати менеджер;

- персоніфікація облікових документів, тобто введення до складу реквізитів документу прізвища, імені, по-батькові працівника що відповідає за конкретні статті витрат;

- ввести в обов’язки менеджера центру відповідальності складання кошторисів на визначений період і подання звітності про фактичні витрати в розрізі статей витрат.

Внутрішня звітність центрів відповідальності повинна відповідати наступним вимогам:

- бути настільки оперативною, щоб впливати на динаміку результатів діяльності центру витрат;

- містити інформацію про відхилення від плану і надавати можливість прямого доступу до цієї інформації для аналізу відхилень;

- зміст звітності повинен персональній відповідальності менеджера за прийняття рішень.

Специфіка звітності, інструментів і методів, що застосовуються в системі обліку і звітності центрів відповідальності залежить від того, який статус даного центру відповідальності.