3Розподіл витрат виробництва за стадіями

4

Визначення загальної величини

витрат виробництва за місяць

5

Розподіл витрат виробництва

(варіант залежить від характеру

виробництва і видів продукції)

7 Розподіл витрат виробництва між кількома видами продукції

6 Розподіл витрат виробництва між випуском і незавершеним виробництвом

Рис. 2.4. Послідовність попроцесного методу калькулювання собівартості продукції

Суть методу полягає в тому, що прямі витрати відображаються в поточному обліку не за видами продукції, а за переділами чи стадіями процесу виробництва, навіть якщо в одному із них можна виготовляти продукцію різних видів.

Оскільки в таких виробництвах процес випуску готової продукції складається з кількох послідовних технологічно закінчених переділів, то обраховується собівартість продукції кожного переділу, тобто готової продукції і напівфабрикатів, які можуть продаватися на сторону в якості товарної продукції. В таких випадках необхідно складати калькуляції собівартості окремих видів чи груп продукції, особливо якщо їх виготовляють з однакової чи однорідної сировини. Тому об'єктом калькулювання є вид або група продукції кожного переділу.

Попередільний метод переважно застосовується на підприємствах з характерним масовим виробництвом. Проте при певних галузевих відмінностях цей метод має ряд загальних особливостей:

- виробництва, в яких він застосовується як правило є матеріаломісткими. Тому організація обліку матеріальних витрат повинна забезпечити дієвий контроль за використанням матеріалів у виробництві. Для цього використовують баланс вихідної сировини, відомості про брак, відходи;

- напівфабрикати, отримані в одному переділі є вихідними матеріалами для наступного переділу, тому виникає необхідність їх вартісної оцінки для передачі в наступну стадію, тобто використання напівфабрикатного варіанту зведеного обліку витрат виробництва. Оцінка напівфабрикатів власного виробництва необхідна тому, що вони продаються як товарна продукція. Між переділами вони передаються за фактичною собівартістю;

- облік витрат виробництва організовується за технічними переділами, це дозволяє визначати собівартість півфабрикатів і організувати облік за місцями виникнення витрат виробництва і центрами витрат і відповідальності;

- витрати виробництва групуються і обліковуються за агрегатами, якщо в переділі використовується кілька агрегатів, що працюють паралельно;

- залишки незавершеного виробництва виявляються на основі інвентаризації поточного періоду (матеріальні витрати і добавлені (з/п і загальновиробничі) витрати);

- собівартість одиниці кожного виду готової продукції калькулюється комбінованим або одним із пропорційних способів.

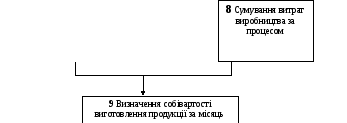

Послідовність виконання облікових операцій при попередільному методі зображено на рис. 2.5.

При виготовлення унікальної продукції або виготовленні виробів за спеціальними замовленнями використовується позамовний метод обліку і калькулювання. В промисловості цей метод застосовується на підприємствах з одиничним типом організації виробництва. Відмінними особливостями такого типу виробництва є:

- різноманітність виготовленої продукції, яка не повторюється, випускається невеликими партіями за окремими замовленнями;

- технологічна спеціалізація робочих місць і неможливість постійного закріплення певних операцій і деталей за робочими місцями;

- застосування універсального обладнання і пристосування;

- значна питома вага ручних операцій;

- переважання серед робітників універсалів високої кваліфікації.

Суть позамовного методу полягає в наступному. Всі прямі основні витрати виробництва обліковуються в розрізі встановлених статей калькуляції. Калькуляційний лист відкривається на окреме виробниче замовлення. Інші витрати виробництва обліковуються за місцями їх виникнення і включаються в собівартість окремих замовлень відповідно до встановленої бази розподілу. Об'єктом обліку витрат і об'єктом калькулювання при цьому методі є окреме виробниче замовлення. До моменту виконання замовлення всі витрати, що до нього відносяться, вважаються незавершеним виробництвом.

Важливою умовою застосування позамовного методу є система виробничих замовлень, що відкриваються відповідними службами підприємства. Прийняті до виконання замовлення реєструються і їм присвоюється черговий з початку року номер, який є кодом до кінця виконання замовлення. Після відкриття замовлення на виріб чи роботу вся первинна технологічна і облікова документація складається з обов'язковим посиланням на код. Копія повідомлення про відкриття замовлення направляється в бухгалтерію. На її основі заводять картку аналітичного обліку витрат виробництва даного замовлення.