Тема 3. Система национальных счетов как инструмент обоснования макроэкономических показателей

Вопросы по теме:

Национальное счетоводство

Характеристика основных макроэкономических параметров

Теневая экономика

1. Качественная или количественная характеристика конкретного элемента системы, заданная по определенной шкале и служащая для различения этого элемента в их множестве, называетсяпараметром (показателем).

Количественную информацию о макроэкономических параметрах дает национальное счетоводство, теоретическим фундаментом которого явились работы Д. Кейнса, С. Кузнеца, Дж. Стемпа, занимавшихся проблемами национального дохода.

Система национальных счетов 1 – это система сбора, обработки и согласования статистической информации, которая выражена в макроэкономических показателях, характеризующих результаты и пропорции экономического развития.

Национальные счета – это вид балансовых построений в форме системы взаимосвязанных показателей, которые дают полную информацию обо всех элементарных актах хозяйственной деятельности и об экономических операциях.

СНС характеризуется следующими основными чертами. Во-первых, СНС строится по принципу бухгалтерской двойной записи, т.е. каждый показатель рассчитывается методом суммирования расходов и методом суммирования доходов. Во-вторых, СНС – это система сквозная, т.е. охватывает все уровни экономики: начиная от фирмы, финансового учреждения, государственного учреждения и домохозяйства и заканчивая уровнем экономики страны в целом.

Национальное счетоводство имеет две формы: ретроспективное национальное счетоводство, которое позволяет подвести итоги ситуаций прошлого; национальное счетоводство в форме прогнозов.

Прогнозные счета разрабатываются на основе упрощенного представления об экономической деятельности исходя из данных ретроспективного национального счетоводства.

В России СНС начала внедряться одновременно с переходом к рыночной экономике. В 1992 г. была утверждена программа перехода Российской Федерации на принятую в международной практике систему учета и статистики. За основу разработки СНС России принят вариант СНС ООН, используемый в Европейском Сообществе и известный как Европейская система интегрированных экономических счетов (ЕСИЭС). Этот вариант СНС предусматривает использование двух типов счетов – по отраслям и по секторам экономики. Группировка по отраслям обеспечивает характеристику отраслевой структуры экономики и позволяет установить вклад каждой отрасли в создание ВВП, проследить межотраслевые связи и пропорции. Группировка по секторам экономики осуществляется в зависимости от функций, выполняемых хозяйственными единицами в области распределения и перераспределения доходов, финансирования инвестиций.

Следует заметить, что методология СНС России несколько отличается от принятых в международной практике стандартов. В основном это связано с переходным характером российской экономики. СНС России в настоящее время включает в себя следующие счета: товаров и услуг, производства, образования первичных доходов, распределения первичных доходов, перераспределения доходов, использования доходов, операций с капиталом.

2. Основным показателем, измеряющим результаты функционирования национального хозяйства, является показатель валового национального продукта (ВНП).

ВНП- это совокупная рыночная стоимость проданных и перешедших в запас товаров и услуг, созданных за определенный период времени (как правило, за год).

В статистике СССР широко использовались понятия «общественное производство» и «совокупный (или валовой) общественный продукт» (СОП). Общественный продукт при таком подходе к его анализу включает две главные составные части – средства производства и предметы потребления. В соответствии с составом общественного продукта общественное производство распадается на два подразделения: производство средств производства и производство предметов потребления.

Итак, СОП – это сумма продукта, произведенного всеми отраслями материального производства. Таким образом, показатель СОП не учитывает услуги, непроизводственную сферу, и включает многократный счет. Так, например, сырье в показателе СОП учитывается несколько раз: сначала как результат добывающей отрасли, далее – перерабатывающих отраслей.

По стоимости СОП, как и отдельный товар, представляет сумму старой стоимости, перенесенной со средств производства, и вновь созданной стоимости:

![]() ,

(12)

,

(12)

где с – старая стоимость, которая передана на готовый продукт от средств производства, не изменив при этом своей величины, и которая включает стоимость израсходованных средств труда (амортизация) и стоимость потребленного сырья, материалов (материальные затраты) – «стоимость потребленных средств труда»;

v– оплата труда (доходы труда) – «стоимость рабочей силы»;

m– доходы капитала: проценты, рентные платежи, предпринимательский доход, дивиденды – «прибавочная стоимость».

Показатель ВНП устраняет недостатки показателя СОП, поскольку включает непроизводственную сферу (учитывает услуги) и устраняет повторный счет.

Таким образом, в ВНП учитывается только конечная продукция, под которой понимаются товары и услуги, которые покупаются для конечного пользования, а не для перепродажи или дальнейшей обработки или переработки. Структурно конечная продукция включает в себя предметы потребления, машины и оборудование (в части, соответствующей годовому износу, или годовому фонду амортизации), готовые строительные объекты.

Промежуточный продукт, в отличие от конечного продукта, включает товары и услуги, предназначенные для дальнейшей обработки или переработки, или перепродажи. Так, к промежуточному продукту относят сырье, материалы, топливо, энергию, покупные комплектующие детали, узлы и полуфабрикаты, незавершенные стройки.

Разница между стоимостью конечной продукции и промежуточных товаров и услуг составляет добавленную стоимость.Фактически под добавленной стоимостью понимается разница между выручкой и стоимостью материальных затрат на производство и реализацию продукции.

Сложив добавленную стоимость, созданную всеми производителями национальной экономики на всех стадиях, можно определить конечную стоимость произведенных благ. Итак, ВНП- это сумма добавленный стоимостей, созданных всеми фирмами в экономике.

ВНП представляет собой весьма точный и очень полезный показатель функционирования национальной экономики. Однако он не является показателем благосостояния общества. В реальной жизни ВНП может либо завышать, либо занижать реальный объем производства.

Можно выделить следующие факторы, в результате действия которых увеличение объема производства не обязательно ведет к повышению благосостояния общества.

Нерыночные операции. Существует ряд производственных операций, которые не осуществляются на рынке (например, работа домохозяйки, плотника, занимающегося ремонтом собственного дома, ученого, который пишет неоплачиваемую научную статью). Следовательно, в ВНП, являющийся измерителем рыночной стоимости объема производства, они не включаются. Они не находят отражения в отчетах компаний, касающихся прибылей и убытков, а потому не учитываются при расчетах национального дохода, что приводит к занижению объема ВНП.

Свободное время. За длительный период свободное время существенно увеличилось. Продолжительность рабочей недели уменьшилась с 53 часов в начале века до 40 часов в конце второй мировой войны. С тех пор продолжительность рабочей недели уменьшалась более низкими темпами. Данный возросший объем свободного времени оказал положительное воздействие на наше благосостояние. Однако система общественного счетоводства не отражает полностью нашего благосостояния, поскольку не учитывает это обстоятельство.

Улучшенные качественные характеристики продукции. ВНП не отражает в полной мере улучшений в качестве товаров. В той мере, в какой в течение определенного времени повышается качество продукции, в такой же мере показатель ВНП недоучитывает рост нашего материального благосостояния.

Состав и распределение совокупного выпуска продукции. Изменения в составе и распределении совокупной продукции между отдельными домашними хозяйствами могут отразиться на экономическом благосостоянии. ВНП, однако, отражает только объем произведенной продукции, но ничего не говорит нам о том, является ли данный набор товаров «правильным» с точки зрения общества, что, в свою очередь, может оказать воздействие на экономическое благосостояние общества.

Выпуск продукции на душу населения. Показатели ВНП (ВВП) или национального дохода в расчете на душу населения часто используются для межстрановых сравнений, например, при оценке уровня жизни, благосостояния нации. Однако они не всегда могут дать точную информацию. Две страны могут иметь одинаковый уровень ВНП на душу населения, но разный уровень цен, а значит на 1 денежную единицу в этих странах можно купить разное количество благ. Кроме того, страна с низким уровнем ВНП на душу населения по сравнению с другими странами может иметь более высокие показатели уровня образования, продолжительности жизни и т.д., что также следует учитывать в оценке благосостояния нации.

ВНП и окружающая среда. Производство и рост ВНП могут сопровождать следующие нежелательные явления: загрязнение воздуха и воды, автомобильные свалки, перенаселение, шум, а также другие виды загрязнения окружающей среды. Совершенно очевидно, что издержки, связанные с загрязнением окружающей среды, оказывают неблагоприятное воздействие на экономическое благосостояние. Эти издержки, связанные с производством ВНП, не вычитаются в настоящее время из объема совокупного производства, и , таким образом, ВНП завышает уровень нашего материального благосостояния.

Подпольная экономика. ВНП не учитывает теневой сектор экономики. В настоящее время есть основания предполагать, что подпольная экономика растет быстрее легальной экономики. Если это в действительности так, то счета национального дохода будут в увеличивающихся масштабах недооценивать состояние экономики и ее рост на протяжении определенного времени.

Исключение из ВНП оценки отрицательных факторов и добавление скрываемых и нерыночных доходов, несомненно, улучшили бы качество показателя ВНП как измерителя совокупного объема произведенных в экономике товаров и услуг.

В 1972 г. профессоры Уильям Нордхаус и Джеймс Гобин из Йельского университета вывели показатель, получивший название чистого экономического благосостояния (NEW–neteconomicwelfare), который корректирует ВНП путем вычитания отрицательных факторов, добавления стоимости нерыночной деятельности, а также оценки досуга.

«Чистое экономическое благосостояние – это скорректированный показатель национального выпуска, содержащий только те компоненты потребления и инвестиций, которые непосредственно способствуют экономическому процветанию отдельных лиц»2.

ВНП и ВВП характеризуют совокупную стоимость конечной продукции за определенный период (как правило, за год). Следовательно, данные показатели не могут характеризовать богатство страны, нации. Для этого существует показатель национального богатства.

К ХХ в. утвердилась точка зрения, согласно которой национальное богатство – это все те блага, которыми обладает общество в настоящее время.

Национальное богатство состоит из различных элементов и имеет свою структуру. Конечно, структура национального богатства различается по странам, но существуют общие закономерности.

В структуре национального богатства выделяют следующие элементы: 1) основной производительный капитал (машины, станки, оборудование, сооружение); 2) основной капитал, функционирующий в непроизводственной сфере (жилые дома, учреждения социально-культурной сферы); 3) оборотный капитал (произведенные и накопленные сырье и материалы, необходимые для производства); 4) резервы и запасы (запасы инвестиционных товаров, предметов потребления); 5) имущество населения (все, что накоплено семьей за длительный период, позволяет ей нормально существовать и служит основной ее дальнейшего развития и процветания – мебель, автомобили и т.д.); 6) природные ресурсы, вовлеченные в экономический оборот (т.е. только те природные ресурсы, к которым приложен труд человека – используемые богатства природы; остальное представляет собой потенциальное богатство, способное превратиться в реальное через какой-то промежуток времени).

Все вышеуказанные элементы национального богатства имеют вещественное содержание, т.е. представляют материальное богатство общества.

Середина ХХ в. совпала с началом научно-технической революции, когда все большая роль стала принадлежать информации, а экономика из индустриальной стала превращаться в постиндустриальную. В это время возник вопрос о включении в национальное богатство так называемых нематериальных элементов, к которым прежде всего относили человеческий капитал и информацию. Таким образом, в состав нематериального богатствавключаются образовательный, квалификационный потенциал, достижения науки, накопленные ценности культуры общества.

Введение новых элементов в состав национального богатства изменило его структур. Если до 1970-х годов нашего века основную долю национального богатства составлял основной капитал, то сейчас ускоренными темпами увеличивается доля духовных факторов.

Итак, национальное богатство – это созданная трудом и накопленная обществом совокупность материальных и духовных ценностей, служащая основной дальнейшего развития.

По некоторым оценкам, с 1960 по 1990 гг. национальное богатство СССР увеличилось с 0,6 трлн. До 4,5 трлн. руб. (в ценах 1973 г.), т.е. в 7,5 раза3. Однако некоторые авторы отмечают феномен «проедания» национального богатства в послевоенный период за счет сокращения запасов нефти и других природных ресурсов как следствия их нерационального потребления. Феномен «проедания» национального богатства во многом был порожден системой административно-командной экономики, когда на фоне общего старения производственного аппарата имели место в отдельных или предприятиях заведомо избыточные накопления основного производственного капитала, значительное завышение объемов строительных работ, что приводило к значительным объемам «незавершенки», выпуску ненужной продукции как производственного, так и непроизводственного назначения и т.д.

Долговременный структурный тренд воспроизводства национального богатства СССР определялся тем, что в составе учитываемого богатства примерно 2/3 составляли основные фонды, 1/5 – домашнее имущество населения и 1/6 – материальные оборотные средства.

Поскольку фактически то, что затрачено потребителем на приобретение продукта, получено в виде дохода теми, кто участвовал в его производстве, существуют следующие методы учета рыночной стоимости конечной продукции и услуг: по доходам и расходам.

Расчет ВНП по расходам.Поскольку основными потребителями товаров и услуг являются домашние хозяйства, фирмы и государство, заграница, постольку выделяют следующие элементы совокупного спроса на товары и услуги:

личные потребительские расходы (С), которые включают расходы домашних хозяйств на предметы потребления длительного пользования (автомобили, холодильники), товары текущего потребления (хлеб, молоко, пиво и т.д.), потребительские расходы на услуги (юристов, врачей, механиков );

валовые частные внутренние инвестиции (Iв). В понятие «инвестиционные расходы фирм» включают следующие компоненты: все конечные покупки машин, оборудования и станков предпринимателями; все строительство (в том числе и жилищное строительство, поскольку жилые единицы сдаются или могут быть сданы владельцами внаем, чтобы приносить денежный доход); изменение запасов, т.е. ВНП включает рыночную стоимость всех приростов запасов товаров в течение года (стоимость продуктов, которые произведены, но не проданы в данном году).

Валовые частные внутренние инвестиции включают производство всех инвестиционных товаров, предназначенных для замещения машин, оборудования и сооружений, которые потреблены в ходе производства в текущем году (в размере амортизационных отчислений,Am), плюс любые чистые добавления к объему капитала в экономике (прирост инвестиций). С другой стороны, термин«чистые частные внутренние инвестиции» (Iч) предназначается только для характеристики добавочных инвестиций, имевших место в течение текущего года.

государственные закупки товаров и услуг (G), которые включают федеральные, региональные расходы, а также расходы местных органов власти на конечную продукцию предприятий и на все прямые покупки ресурсов (например, на строительство и содержание школ, дорог, армии, государственного аппарата и т.п.). Это лишь часть государственных расходов, которые включаются в государственный бюджет. Данная группа расходов исключает все государственные трансфертные платежи, т.к. эти расходы не отражают увеличения текущего производства, а являются лишь простой передачей государственных доходов определенным семьям и индивидам;

чистый экспорт (Хч). При определении ВНП по расходам необходимо добавить к полученной величине ту сумму, которую иностранцы расходуют на товары и услуги, т.е. национальный экспорт. С другой стороны, часть потребительских и инвестиционных, а также государственных средств расходуется на товары, которые были импортированы, т.е. произведены за рубежом, и поэтому не отражают производственной активности в стране. Для того чтобы избежать завышения общего объема производства в стране, объем импорта нужно исключить. Вместо того чтобы вести учет этих двух показателей (экспорта и импорта) отдельно, обычно определяется разница между указанными величинами. Таким образом, чистый экспорт товаров и услуг – это величина, на которую зарубежные расходы на национальные товары и услуги превышают затраты на иностранные товары и услуги.

Таким образом, по расходам рыночная стоимость годового производства определяется по следующей формуле:

![]() .

(13)

.

(13)

Расчет ВНП по доходам.Поскольку в стоимости общего объема продукции (ВНП) выделяют отчисления на потребление капитала, заработную плату, рентные платежи, прибыль, процент и косвенные налоги, постольку выделяют следующие элементы расчета ВНП: 1)амортизация(ежегодные отчисления, которые показывают объем капитала, потребленного в ходе производства в отдельные годы); 2)вознаграждение за труд наемных работников: заработная плата работников, которая выплачивается работникам негосударственными предприятиями, организациями и государством, а также взносы предпринимателей на социальное страхование и в разнообразные частные фонды пенсионного обеспечения, медицинского обслуживания и помощи в случае безработицы и по другим обстоятельствам; 3)рентные платежи: доход, получаемый собственниками земли и природных ресурсов, доходы от недвижимости; 4)процент: выплаты денежного дохода частного бизнеса поставщикам денежного капитала; 5)доходы от собственности: доходы некорпоративного предпринимательского сектора (чистый доход предприятий, находящихся в индивидуальной собственности, а также партнеров и кооперативов); 6)прибыли корпораций, которые могут распределяться по различным направлениям (выплата налогов на прибыль корпораций, часть оставшихся прибылей выплачивается акционерам в виде дивидендов, то, что остается после уплаты подоходных налогов и дивидендов, называется нераспределенными прибылями корпораций); 7)косвенные налоги на бизнес(акцизы, НДС, таможенные пошлины, которые включаются в цены товаров).

В России в настоящее время наиболее доступной и оперативной информацией являются данные о производстве товаров и услуг, собираемые государственным комитетом по статистике на базе статистической отчетности предприятий, поэтому основным методом расчета ВНП является метод суммирования добавленных стоимостей.

Хотя ВНП отражает стоимость только конечных товаров и услуг, он все-таки содержит повторный счет, поскольку включает в себя стоимость машин, станков, оборудования, с одной стороны, как стоимость конечной продукции, и, с другой стороны, в размере амортизационных отчислений в стоимости предметов потребления. Поэтому для более точного измерения национального производства используется показатель чистого национального продукта (ЧНП), учитывающий только чистые инвестиции. ЧНП – это показатель результатов труда, свидетельствующий о приросте благ (товаров и услуг) по сравнению с базовым их уровнем:

![]() .

(14)

.

(14)

Общество заинтересовано в определении того, каков доход поставщиков ресурсов за предоставленные ими землю, рабочую силу, капитал, а также управленческие навыки, с помощью которых создается чистый продукт данного года. Единственным компонентом ЧНП, который не отражает текущего вклада экономических ресурсов, является косвенный налог на бизнес (Нк). Таким образом, чтобы определить показатель, отражающий общий объем заработной платы, рентных платежей, процента и прибылей, полученных в ходе производства объема ВНП данного года, необходимо вычесть из ЧНП косвенные налоги на бизнес. Полученный таким образом показатель называется национальным доходом (НД). Национальный доходхарактеризует чистый доход общества, который измеряется суммой цен всех факторов производства:

![]() .

(15)

.

(15)

В СССР национальный доход определялся как сумма доходов, первоначально полученных теми, кто занят в материальном производстве. Названный показатель можно подсчитать, если из СОП вычесть потребленные за год средства производства, или же если суммировать чистую продукцию всех отраслей материального производства (не содержащую материальных затрат). В результате национальный доход предстает как результат всего необходимого и прибавочного труда:

![]() . (16)

. (16)

Хотя НД и характеризует заработанный доход с точки зрения собственников факторов производства, однако они должны вносить взносы на социальное страхование, выплачивать налоги на прибыль и направлять определенную часть дохода в производство (нераспределенная прибыль). Кроме того, они могут получать доходы, не имеющие отношение к использованию принадлежащих им факторов производства (например, трансфертные платежи). По этим причинам личный доход (ЛД, полученный доход) не совпадает с национальным доходом (заработанным доходом):

![]() ,

(17)

,

(17)

где Сс- взносы на социальное страхование;

Нп – налоги на прибыль корпораций;

Пн – нераспределенные прибыли корпораций;

Т - трансфертные платежи.

Трансфертные платежи включают в себя следующие выплаты: выплаты по страхованию по старости и от несчастных случаев, а также пособия по безработице, основанные на социальных программах, субсидии на образование и пособия по нетрудоспособности и т.д.

Но личный доход превышает доход, которым домашние хозяйства располагают в окончательном виде. Владельцы ЛД должны уплатить государству индивидуальные налоги (Ни). После этого у них остается доход, который они направляют на потребление и сбережение – располагаемый доход. Доход после уплаты налогов (располагаемый доход)– это доход, которым домохозяйства располагают в окончательном виде:

![]() .

(18)

.

(18)

Индивидуальные налоги состоят из личных подоходных налогов, налогов на личное имущество, налогов на наследство.

Для системы национальных счетов основным показателем в большинстве стран является показатель валового внутреннего продукта (ВВП). В показатель ВНП входит чистый экспорт, однако в различных странах удельный вес внешнеторговой деятельности очень различается. Поэтому для международных сопоставлений степени развитости экономики применяется показатель ВВП, в котором учитываются конечные результаты экономической деятельности только внутри каждой страны.

ВВП – это рыночная стоимость товаров и услуг, предназначенных для конечного потребления и произведенных внутри страны:

![]() ,

(19)

,

(19)

где Дсз– сумма добавленных ценностей, созданных на территории страны посредством использования факторов производства, принадлежащих иностранцам;

Дзс– сумма добавленных ценностей, созданных за границей посредством факторов, принадлежащих гражданам данной страны.

Таким образом, можно предложить еще одну формулу расчета ВВП:

![]() ,

(20)

,

(20)

где Им –импорт;

Ех – экспорт.

Стоимость ВНП зависит не только от количества произведенного продукта, но и от цен. Поэтому различают номинальный и реальный ВНП.

ВНП, рассчитанный в текущих ценах (ценах данного года), называется номинальным ВНП. ВНП, рассчитанный в ценах базисного года (одного из предыдущих), т.е. в сопоставимых ценах, называется реальным ВНП, что дает возможность оценить изменение физического объема выпуска за определенный промежуток времени.

При переходе от номинального к реальному ВНП используют корректировку: методы инфлирования и дефлирования. Наиболее простой способ инфлирования или дефлирования ВНП – это деление номинального ВНП на индекс цен (дефлятор ВНП), который устраняет все ценовые (инфляционный) искажения величины ВНП.

В целом индекс цен является измерителем соотношения между совокупной ценой определенного набора товаров и услуг, называемых «рыночной корзиной», для данного временного периода и совокупной ценой идентичной либо сходной группы товаров и услуг в базовом периоде.

Реальный ВНП рассчитывается по следующей формуле:

![]() ,

(21)

,

(21)

где ВНПр – реальный ВНП;

ВНПн – номинальный ВНП;

Iц - индекс цен (дефлятор ВНП) в долях.

Если Iц<1, то происходит корректировка ВНПн в сторону увеличения, т.е. осуществляется инфлирование. Если Iц>1, то происходит корректировка ВНПн в сторону снижения, т.е. осуществляется дефлирование.

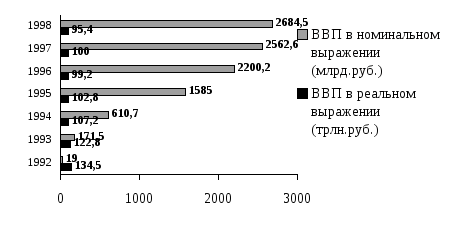

Распад СССР и последовавший за ним глубокий социально-экономический кризис, обусловленный также и переориентацией хозяйства на рыночный путь развития, серьезно подорвал экономический потенциал России (рис. 3). К середине 1990-х годов суммарный объем ВВП России сократился против предкризисного 1989 года более чем в 2 раза.

Расчеты в сопоставимых ценах показывают, что по макроэкономическим индикаторам Калининградская область является в современных условиях одной из наименее благополучных в России. Разрыв традиционных хозяйственных связей привел к более глубокому, чем в целом по России, спаду в экономике области. С начала 1990-х годов в регионе происходило неуклонное сокращение объемов производства во всех секторах экономики, причем по подавляющему числу секторов – более быстрыми темпами, чем в целом по России. В результате ВРП области уменьшился по сравнению с 1989 г. в 2,5 раза (ВВП РФ – в 2 раза), в том числе производство промышленной продукции – в 3,4 раза (в РФ – в 2,2 раза), сельскохозяйственной продукции – в 2,6 раза (в РФ – в 1,6 раза), строительства – в 11,5 раза (в РФ – в 4,7 раза)4.

Р ис.

3. Валовой внутренний продукт России5

ис.

3. Валовой внутренний продукт России5

3.В настоящее время в экономической мысли не существует единого подхода к определению понятия теневой экономики. Однако в результате ретроспективного анализа работ отечественных и зарубежных ученых нам удалось определить различия между следующими понятиями: «неформальная экономика», «теневая экономика», «криминальная экономика».

Наиболее широкое понятие в данном ряду – неформальная экономика, представляющая собой «совокупность хозяйственных отношений, которые не отражаются в официальной отчетности и формальных контрактах», в свою очередь, понятие «теневая экономика» включено в первое – теневая экономика «не только не отражается в официальной отчетности и формальных контрактах, но и вступает в противоречие с законодательными установлениями».

Криминальная экономика – это «часть теневой экономики, сопряженная с заведомым нарушением закона как по средствам, так и по целям деятельности, то есть с производством и распределением продуктов и услуг, запрещенных законом 6.

Структурно теневая экономика включает в себя следующие элементы: 1) неофициальную экономику (легальные виды экономической деятельности, где имеет место нефиксируемое с целью минимизации издержек производство товаров и услуг); 2) криминальную экономику (экономическая деятельность, которая связана с прямым нарушением закона (в первую очередь – Уголовного и Гражданского кодексов) и посягательством на легальные права собственности); 3) фиктивную экономику (экономика приписок, спекулятивных сделок, взяточничества и всякого рода мошеннических действий, которые связаны с получением и передачей денег).

Существование теневого сектора экономики делает неэффективными любые меры по проведению последовательной макроэкономической политики: она строится на основе заведомо неадекватных индикаторов и макроэкономических показателей. Сказанное особенно важно в отношении денежно-кредитной политики, ведь внелегальный оборот наличности неподконтролен центральному банку. Кроме того, двойственность норм поведения негативно сказывается на субъектах рынках, которые вынуждены постоянно вести двойную игру, вследствие чего испытывают на себе большой стресс.

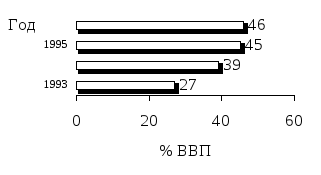

Согласно мировой практике нормальные стандарты «теневой экономики» – 5% . Однако в настоящее время в рамках теневой экономики производится от 25% (данные Госкомстата РФ) до 50% (сведения МВД РФ) всего ВВП России, причем данный сектор экономики постоянной возрастает (рис.4).

Рис. 4. Динамика теневой экономики в России (по данным МВД) 7

По мнению Мысловского Е.Н., в настоящее время 95% бизнеса находится под криминальным контролем.8 Около 80% хозяйствующих субъектов негосударственного сектора экономики в России подконтрольны криминальным группировкам 9. Кроме того, отмечается постоянный рост преступности. Так, по итогам 8 месяцев 1999 г. число выявленных преступлений экономической направленности в России выросло более чем на 20% по сравнению с аналогичным периодом 1998 г. и составило 220 тысяч.10 Статистика фиксирует стремительные темпы роста проявлений мошенничества (почти на 25%), должностных преступлений, в том числе взяточничества (на 27%). Имеет место также и увеличение преступлений в сфере приватизации в 1,5 раза.11 Установлены факты криминальной приватизации и передела собственности с помощью шантажа, запугиваний, захвата заложников.

Теневая экономика не является изобретением рыночной экономики. Так, к числу распространенных теневых видов деятельности в советском обществе относились бартерные сделки, поставки продукции «неприкрепленным» потребителям, выпуск неучтенной продукции помимо плановых заданий, оказание по «блату» услуг, взятки за принятие управленческих решений и т.д. Поскольку публикации о теневой экономике появились в советской научной литературе лишь в конце 1980-х годов, то представляется затруднительным оценить масштабы теневой деятельности в советской экономике.

В условиях перехода к рынку теневая экономика в определенной степени стала базой для предпринимательской деятельности, поскольку многие лица, сумевшие в рамках советской теневой деятельности накопить капитал, позже вложили его как в легальную хозяйственную деятельность, так и в нелегальный бизнес.

Итак, можно выделить следующие причины, обусловившие в совокупности рост теневого сектора экономики при переходе к рыночной экономике:

ограничение роли государства в экономике. Проведение рыночных реформ предполагало рост частной хозяйственной активности людей и ограничение вмешательства государства в экономике. «Государство не взяло на себя ответственности за создание рыночных институтов, а сделало основной акцент на либерализационные меры»12. Вследствие чего, когда предприниматели обращаются к государству за защитой своих интересов, то зачастую не всегда получают необходимую поддержку. В этих условиях предприниматели вынуждены обращаться в частном порядке к сотрудникам государственных спецслужб или правоохранительных органов и непосредственно платить им деньги;

прямое силовое подавление конкуренции органами власти в пользу «дружественных» им компаний, которые отчисляют в пользу этих органов часть сверхприбыли. Данное обстоятельство стимулирует рост теневого сектора (например, подкуп чиновников для получения поддержки со стороны органов государственной власти);

сохранение прежних (характерных для советской системы) форм монополизма. Например, результатом сохранения государственного контроля за золотодобычей и ограничение туда доступа частного капитала стало формирование черного рынка торговли золотом;

чрезвычайно высокий уровень налогообложения;

неправовой характер экономических реформ. Естественно, правящие группировки не всегда заинтересованы в эффективной работе правоохранительных органов. «Нормальная работа суда, прокуратуры и других органов связывала бы руки представителям высокостатусных групп в борьбе за раздел и передел бывшей социалистической собственности»13. Следует отметить и коррумпированность самих органов правопорядка.

Итак, низкий процент применения норм закона для обеспечения повседневного функционирования хозяйствующего субъекта обусловлен в основном именно высокой ценой подчинения закону. Значительный вклад в криминогенную ситуацию вносит распространенное недоверие предпринимателей к деятельности правоохранительных органов. Товаропроизводители не надеются на то, что правоохранительные органы сумеют обеспечить им защиту от преступных посягательств. Такой оценке не в последнюю очередь способствует кризисное положение, в котором пребывают органы правопорядка. Именно слабая разработка нормативно-правовой и законодательной базы, отсутствие реально действующих механизмов предохранения от преступных посягательств на хозяйствующих субъектов, занятых в производстве способствует существованию нелегального сектора экономики.

Контрольные вопросы по теме:

Что представляет собой СНС? Назовите основные черты СНС и ее формы?

Определите понятия: «валовой национальный продукт», «совокупный общественный продукт», «конечный продукт», «промежуточный продукт», добавленная стоимость».

Почему ВНП не является показателем благосостояния общества?

Что представляет собой показатель «чистое экономическое благосостояние»?

Что представляет собой показатель «национальное богатство»? Какова структура национального богатства?

Охарактеризуйте методы учета ВНП.

Охарактеризуйте следующие показатели СНС: ЧНП, НД, ЛД, РД, ВВП.

Что представляют собой номинальный и реальный ВНП, индекс цен.

Охарактеризуйте динамику ВВП России в течение 1990-х годов.

Определите следующие понятия: «неформальная экономика», «теневая экономика», «криминальная экономика».

Какова структура теневой экономики?

Определите основные причины, обусловившие рост теневого сектора экономики России при переходе к рынку.

Литература:

Агапова Т.А., Серегина С.Ф. Макроэкономика: Учебник. – М.: МГУ им. М.В. Ломоносова, Издательство «Дело и Сервис», 1999.

Вечканов Г.С., Вечканова Г.Р.Макроэкономика. – СПб.: ЗАО «Издательство «Питер», 2000.

Гальперин В.М., Гребенников П.И., Леусский А.И., Тарасевич Л.С. Макроэкономика: Учебник. – СПб.: Изд-во СПбГУЭФ, 1997.

Дорнбуш Р.,Фишер С. Макроэкономика. – М.: Изд-во МГУ: ИНФРА-М, 1997.

Исправников В.О., Куликов В.В. Теневая экономика в России: иной путь и третья сила. – М.: «Российский экономический журнал», Фонд «За экономическую грамотность», 1997.

Косалс Л.Я., Рывкина Р.В. Социология перехода к рынку в России. – М.: Эдиториал УРСС, 1998.

Курс экономической теории: Учебник / Под ред. М.Ф. Чепурина, Е.А. Киселевой - Киров: «АСА», 1999.

Курс экономической теории. Общие основы экономической теории, микроэкономика, макроэкономика, переходная экономика: Учебное пособие / Под ред. А.В. Сидоровича. - М.: МГУ им М.В. Ломоносова, Издательство «ДИС», 1997.

Макконнелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2 Т. Т.1 – Таллин: АО «Римол», 1993.

Макроэкономика: Учеб. пособие / Под ред. Н.И. Базылева, С.П. Гурко. – Мн.: БГЭУ, 1998.

Макроэкономика: Учебное пособие для вузов / Под ред. И.П. Николаевой. – М.: ЗАО «Финстатинформ», 1999.

Носова С.С.Экономическая теория: Учебник. – М.: Гуманит. Изд. Центр ВЛАДОС, 1999.

Самуэльсон Пол А., Нордхаус Вильям Д.Экономика. – М.: «Издательство БИНОМ», 1997.

Экономика: Учебник / Под ред. А.И. Архипова, А.Н. Нестеренко, А.К. Большакова. – М.: «ПРОСПЕКТ», 1998.

Экономическая теория / Под ред. А.И. Добрынина. - СПб: Изд. СПбГУЭФ, Изд. «Питер Паблишинг», 1997.

Экономическая теория (политэкономия): Учебник / Под ред. В.И. Видяпина, Г.П. Журавлевой. – М.: НФРА-М, 1999.