Тема 10. Фискальная (бюджетно-налоговая) политика государтва

Вопросы по теме:

Бюджет: понятие, содержание, функции

Налоги и налоговая система

Бюджетный дефицит

Дискреционная (гибкая) фискальная политика

1. В любой стране государственный бюджет является ведущим звеном финансовой системы. «Государственный бюджет - это централизованный фонд финансовых ресурсов, финансовый план государства, имеющий статус закона на соответствующий финансовый год, форма образования и расходования денежных средств, предназначенных для финансового обеспечения деятельности государства и местного самоуправления» 26 (от англ. – чемодан, мешок с деньгами).

Бюджетная система Российской Федерации состоит из бюджетов трех уровней: 1) федеральный бюджет и бюджеты государственных внебюджетных фондов (пенсионный фонд, фонд социального страхования, фонд медицинского страхования); 2) бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов; 3) местные бюджеты.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов; бюджеты субъектов российской Федерации и бюджеты территориальных государственных внебюджетных фондов – в форме законов субъектов Российской Федерации; местные бюджеты разрабатываются и утверждаются правовыми актами представительных органов местного самоуправления либо в порядке, установленным уставами муниципальных образований.

Бюджет муниципального образования и бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет муниципального образования (например, консолидированный бюджет Гвардейского района Калининградской области включает в себя бюджет города Гвардейск и его поселковые бюджеты).

Бюджет субъекта Российской Федерации и консолидированные бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта Российской Федерации (например, консолидированный бюджет Калининградской области включает областной бюджет, а также бюджеты всех районов и городов Калининградской области).

Федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации составляют консолидированный бюджет Российской Федерации.

Сущность бюджета, как и любой другой экономической категории, проявляется в ее функциях: 1) с помощью бюджета осуществляется перераспределение национального дохода на удовлетворение общегосударственных потребностей: содержание аппарата управления, внутренней и внешней безопасности, социальной сферы, поддержка отдельных отраслей хозяйства и т.д.; 2) с помощью бюджета государство пытается воздействовать на воспроизводственные процессы, сгладить некоторые отрицательные последствия действия стихийных рыночных сил. Поэтому бюджет становится важнейшим инструментом государственного регулирования экономических и социальных процессов; 3) с помощью бюджета осуществляется контроль за движением бюджетных ресурсов, а на этой основе – за динамикой экономического развития и ходом социально-экономических процессов в целом.

В 1998 г. был принят Бюджетный кодекс Российской Федерации, который представляет собой свод законодательства о функционировании и развитии бюджетной системы Российской Федерации.

Бюджет объединяет доходы и расходы государства. Основным источником формирования рассматриваемых доходов является национальный доход, причем в сферу бюджетного перераспределения попадают конкретные компоненты национального дохода: предпринимательская прибыль; заработная плата работников сферы материального и нематериального производства; рента собственников земли; ссудный процент (прибыль банков и вкладчиков).

Источником формирования бюджетного фонда иногда выступает национальное богатство: доходы от приватизации государственной и муниципальной собственности, от продажи золотовалютных запасов и других национальных ценностей.

Следует отметить, что бюджетные доходы является более узким понятием по сравнению с государственными доходами, поскольку последние включают в себя также доходы внебюджетных фондов и доходы государственных предприятий и организаций.

В Российской Федерации доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений.

К налоговым доходам, формирующим основную часть (около 84%) бюджетного фонда государства, относятся предусмотренные законодательством Российской Федерации федеральные, региональные, местные налоги и сборы, а также пени и штрафы.

Неналоговыми доходами (на их долю приходится около 10% консолидированного бюджета Российской Федерации) являются: доходы от использования имущества, находящегося в государственной и муниципальной собственности (например, арендная плата за сдачу названного имущества во временное владение и пользование); доходы о продажи и иного возмездного отчуждения названного имущества; доходы в виде финансовой помощи бюджетных ссуд, полученных от бюджетов других уровней бюджетной системы Российской Федерации и т.д.

Кроме того, в доходы бюджета могут зачисляться безвозмездные перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств.

В России, с точки зрения предметной направленности, расходная часть бюджета подразделяется на следующие группы: финансирование отраслей хозяйства; финансирование социокультурных мероприятий; финансирование науки; финансирование обороны; финансирование правоохранительных органов и органов государственной власти; финансирование внешнеэкономической деятельности; создание резервных фондов; расходы по обслуживанию государственного долга и т.д.

Составление проектов бюджетов – прерогатива Правительства российской Федерации, соответствующих органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления. Непосредственное составление проектов бюджетов осуществляет Минфин РФ, финансовые органы субъектов РФ и муниципальных образований.

Исходными макроэкономическими показателями для составления проекта бюджета является объем ВВП на очередной финансовый год и темп его роста, а также уровень инфляции. Далее орган исполнительной власти, орган местного самоуправления вносят проект закона о бюджете на очередной финансовый год на рассмотрение законодательного (представительного) органа (Государственной Думы, Областной Думы и т.д.), представительного органа местного самоуправления.

2. Налоги - это обязательные платежи, взимаемые государством и местными органами власти для формирования доходной базы органов государственного и местного самоуправления.

Налоги выполняют следующие функции: 1) фискальная (бюджетная) функция: формирование финансовых ресурсов государства и местных органов власти (от латинского fiscus – корзина); 2) распределительная (социальная) функция: перераспределение общественных доходов между различными категориями населения. Иными словами, происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения; 3) регулирующая функция, которая распадается на ряд подфункций: а) стимулирующая подфункция (направлена на поддержку развития тех или иных экономических процессов; она реализуется через систему льгот и освобождений); б) дестимулирующая подфункция (направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов, например, через реализацию государством своей протекционистской экономической политики посредством введения повышенных ставок налогов, повышенных таможенных пошлин и т.д.); в) воспроизводственная подфункция (предназначена для аккумуляции средств на восстановление используемых ресурсов; данную подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т.д.); 4) контрольная функция (через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью организаций, граждан, источниками доходов и расходов. Например, благодаря денежной оценке сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах.

Налоговая система представляет собой совокупность налогов, действующих на территории страны, методов и принципов построения налогов.

В области налогообложения в России накопилось много проблем: сложная налоговая система; велико число налогов; много льгот в налогообложении; много лазеек для скрытия объектов налогообложения. Изменения налоговой системы предусмотрены Налоговым кодексом. Налоговый кодекс регламентирует концептуальные положения структуры и функционирования налоговой системы Российской Федерации.

В целом основными нормативными актами, регламентирующими налоговую систему Российской Федерации, являются вступивший в силу с 1 января 1992 г. Закон Российской Федерации «Об основах налоговой системы в Российской Федерации», а также вступившая в силу с 1 января 1999 г. первая часть Налогового кодекса Российской Федерации.

Налоговая система Российской Федерации представлена тремя уровнями и включает: 1) федеральные налоги и сборы (например налог на добавленную стоимость, акцизы, налог на прибыль и т.д.); 2) налоги и сборы субъектов Российской Федерации – региональные (например, налог на имущество организаций, налог на недвижимость и т.д.); 3) местные налоги и сборы (например, земельный налог, налог на рекламу и т.д.).

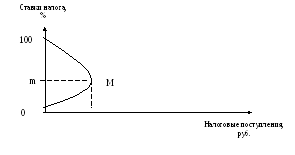

Связь между ставками налогов и налоговыми поступлениями может быть описана с помощью кривой Лаффера. Основная идея Артура Лаффера, известного американского экономиста, сторонника теории предложения, заключается в том, что по мере роста ставки налога от нуля до 100% налоговые поступления будут расти от нуля до некоторого максимального уровня (М), а затем снижаться до нуля (рис.40).

Налоговые поступления падают после некоторой точки, поскольку более высокие ставки налога сдерживают экономическую активность, и, следовательно, налоговая база (национальный выпуск и доход) сокращается. 100-процентная ставка налога имеет характер конфискации и останавливает производство. Следовательно, при ставке налога, большей m, снижение налогов приведет к росту налоговых поступлений. Однако следует заметить, что на практике трудно ответить на вопрос, при какой фактической ставке налога начнется снижение налоговых поступлений. Кроме того, на предпринимательскую активность (в частности, на инвестиционную) оказывают влияние еще множество других факторов помимо налоговых ставок.

Рис. 40. Кривая Лаффера

3. Существуют три возможных состояния бюджетного фонда: 1) отрицательное бюджетное сальдо (дефицит бюджета), когда расходы бюджета превышают его доходы; 2) положительное бюджетное сальдо (профицит), когда доходы бюджета превышают его доходы; 3) сбалансированный бюджет, когда расходная и доходная части бюджета равны.

Дефицит государственного бюджета определяется либо в абсолютных размерах, либо в процентном отношении к ВНП. Например, динамика дефицита в России в начальный период реформирования экономики может быть охарактеризован следующим образом: 1992 г. 0,64 трлн. руб (3,54% от ВВП), 1993 г. – 7,94 трлн. руб. (4,89% от ВВП), 1994 г. – 62,7 трлн. руб. (9,95 % от ВВП), 1995 г. - 54,7 трлн. руб. (3,3% от ВВП), 1996 г. – 101,5 трлн. руб. (4,5% от ВВП) 27.

Мировой опыт показывает, что величина бюджетного дефицита не должна превышать предельно допустимого размера, определяемого на уровне 2-3% ВНП.

Выделяют следующие причины дефицита государственного бюджета: 1) повышение роли государства в различных сферах жизни, расширение его экономических и социальных функций, увеличение военных расходов, численности государственного аппарата. Все это ведет к повышению государственных расходов; 2) в периоды циклических кризисов сумма налоговых поступлений в бюджет уменьшается. В то же время государство вынуждено повышать свои расходы на социальные нужды (например, пособия по безработице), а также для поддержания определенных секторов экономики, сохранения объема инвестиций в отраслях, имеющих общегосударственное значение.

Можно определить следующие пути покрытия дефицита государственного бюджета: сокращение расходов государственного бюджета; увеличение налогового бремени; увеличение предложения денег на основе их эмиссии; превращение дефицита государственного бюджета в государственный долг за счет обращения государства за кредитом к национальным банкам, превращения кредита во внешний долг при получении его от иностранного государства, выпуска государственных ценных бумаг.

4. Дискреционная фискальная политика – это сознательное манипулирование налогами и правительственными расходами с целью изменения реального объема ВНП и занятости, контроля над инфляцией и ускорения экономического роста.

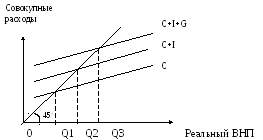

Представим графический анализ воздействия государственных расходов на совокупный спрос. Поскольку в данном случае рассматриваем лишь одну составляющую фискальной политики (государственные расходы), то, следовательно, будем исходить из того, что налоги равны нулю (рис.41).

Государственные расходы увеличивают размеры совокупных расходов на рынке и стимулируют рост совокупного спроса, а, следовательно, стимулируют производство ВНП.

Подобно инвестициям, государственные расходы обладают мультипликационным эффектом, порождая цепочку вторичных, третичных и т.п. потребительских расходов, а также приводят к множительному эффекту самих инвестиций.

Например, при увеличении государственных расходов на оборону предприятия, производящие военную технику получают дополнительные заказы, которые способствуют росту инвестиций этих предприятий в оборудование для производства военной техники. Следовательно, заводы, являющиеся поставщиками средств производства для первых предприятий также получают дополнительные заказы и также осуществляют дополнительные инвестиции и т.д.

Рис. 41. Влияние государственных расходов на совокупный спрос

Мультипликатор государственных расходов показывает приращение располагаемого дохода (ВНП, ЧНП) в результате приращения государственных расходов, потраченных на закупку товаров и услуг:

![]() ,

(84)

,

(84)

где G– мультипликатор государственных расходов;

У –изменение в реальном ВНП (располагаемом доходе);

G– первоначальное изменение в государственных расходах.

G можно также определить, используя предельную склонность к потреблению:

![]() .

(85)

.

(85)

Таким

образом, если государство повышает на

определенную величину объем своих

расходов, не увеличивая при этом статей

дохода, то

![]() .

В целомG

=

I

.

.

В целомG

=

I

.

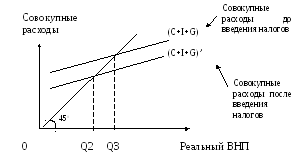

Налогообложение вызывает сокращение дохода после уплаты налогов. Рост налогов вызовет смещение графика совокупных расходов относительно биссектрисы и уменьшение ВНП равновесного (рис.42).

Рис. 42. Влияние государственных расходов и налогов на

совокупный спрос

Подобно

инвестициям и государственным расходам,

налоги также приводят к мультипликационному

эффекту. Но, в отличие от государственных

расходов, которые оказывают более

сильное влияние на совокупные расходы,

налоги оказывают гораздо меньшее

воздействие. Это объясняется тем, что

правительственные расходы имеют прямое

воздействие на совокупные расходы, а

налоги – косвенное. Так, например, если

правительственные расходы увеличатся

на 5 руб. то совокупный спрос также

возрастет на 5 руб. Однако, если на 5 руб.

уменьшатся налоги, то это еще не означает,

что на 5 руб. возрастет совокупный спрос.

Действительно, сокращение на 5 руб.

налогов приведет к росту располагаемого

дохода (то есть дохода за вычетом налогов)

на 5 руб. Но следует помнить, что часть

экономии располагаемого дохода идет

на потребление, а часть – на сбережение

(![]() ).

То есть вовсе необязательно, чтоС=5

руб. и, следовательно, что совокупный

спрос возрастет на 5 руб.

).

То есть вовсе необязательно, чтоС=5

руб. и, следовательно, что совокупный

спрос возрастет на 5 руб.

Мультипликатор налогов показывает приращение располагаемого дохода (ВНП, ЧНП) в результате приращения налогов:

![]() ,

(86)

,

(86)

где Т– мультипликатор налогов;

У –изменение в реальном ВНП (располагаемом доходе);

Т – первоначальное изменение в налогах.

Кроме того, налоговый мультипликатор можно определять также с использованием предельной склонности к потреблению:

![]() .

(87)

.

(87)

Итак, повышение налогов приводит к уменьшению реального выпуска (дохода), а увеличение государственных доходов – к его повышению. В соответствии с теоремой Хаавельмо 28, увеличение государственных расходов (например, на 10 руб.), сопровождаемое увеличением налогов на ту же самую величину для балансирования бюджета, вызовет рост дохода на ту же самую величину (на 10 руб.).

Таким образом, мультипликатор сбалансированного бюджета равен 1 и он действует вне зависимости от величины предельных склонностей к потреблению и сбережению.

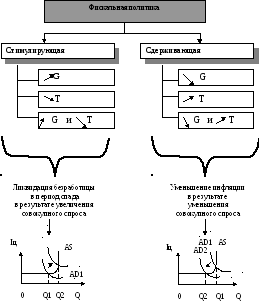

Инструменты фискальной политики, фундаментальной целью которой является ликвидация безработицы и инфляции, представлены на рис.43.

Контрольные вопросы по теме:

Дайте определение государственного бюджета. Каковы его функции?

Что представляют собой консолидированные бюджеты муниципального образования, субъекта Российской Федерации и Российской Федерации?

AD2

Рис. 43. Инструменты фискальной политики

Каковы источники формирования доходной и расходной частей государственного бюджета РФ?

Дайте определение налогов. Каковы их функции?

Что представляет собой налоговая система Российской Федерации?

Что характеризует кривая Лаффера?

Назовите возможные состояния бюджетного фонда. Каковы причины и пути покрытия дефицита государственного бюджета?

Что представляет собой дискреционная фискальная политика?

Что показывают мультипликатор государственных расходов, мультипликатор налогов, мультипликатор сбалансированного бюджета?

Литература:

Агапова Т.А., Серегина С.Ф. Макроэкономика: Учебник. – М.: МГУ им. М.В. Ломоносова, Издательство «Дело и Сервис», 1999.

Гальперин В.М., Гребенников П.И., Леусский А.И., Тарасевич Л.С. Макроэкономика: Учебник. – СПб.: Изд-во СПбГУЭФ, 1997.

Дорнбуш Р.,Фишер С. Макроэкономика. – М.: Изд-во МГУ: ИНФРА-М, 1997.

Курс экономической теории: Учебник / Под ред. М.Ф. Чепурина, Е.А. Киселевой - Киров: «АСА», 1999.

Курс экономической теории. Общие основы экономической теории, микроэкономика, макроэкономика, переходная экономика: Учебное пособие / Под ред. А.В. Сидоровича. - М.: МГУ им М.В. Ломоносова, Издательство «ДИС», 1997.

Макконнелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2 Т. Т.1 – Таллин: АО «Римол», 1993.

Самуэльсон Пол А., Нордхаус Вильям Д.Экономика. – М.: «Издательство БИНОМ», 1997.

Экономика: Учебник / Под ред. А.И. Архипова, А.Н. Нестеренко, А.К. Большакова. – М.: «ПРОСПЕКТ», 1998.

Экономическая теория / Под ред. А.И. Добрынина. - СПб: Изд. СПбГУЭФ, Изд. «Питер Паблишинг», 1997.