Дебіторська заборгованість

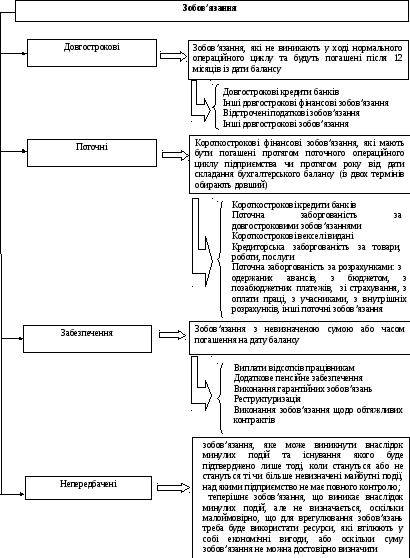

Рис. 10.4. Класифікація зобов’язань за П(с)БО 11

10.3. Предметна область аудиторського дослідження

Розрахунки між різними контрагентами можуть бути готівковими, безготівковими грошовими, вексельними, бартерними.

Безготівкові грошові розрахунки здійснюються шляхом перерахування грошових коштів з рахунка платника на рахунок отримувача через фінансового посередника — банк. При аудиті безготівкових розрахунків аудитор вивчає всі джерела інформації, які відображають наявність грошових коштів на рахунках у банку як у національній, так і в іноземній валюті, їх рух (за виписками банків) та підстави для здійснення безготівкових грошових операцій (первинні документи, договори).

На рис. 10.5 наведено класифікацію безготівкових розрахунків.

Рис. 10.5. Класифікація безготівкових розрахунків

Для здійснення всіх видів банківських операцій, у т. ч. безготівкових грошових розрахунків, та для зберігання грошових коштів суб'єкти господарювання відкривають рахунки у будь-яких банках України за власним вибором і за згодою цих банків. Класифікація рахунків у банках для зберігання грошових коштів наведена на рис. 10.6.

Виписки банків із цих рахунків є обов'язковим об'єктом аудиторського дослідження.

У суб'єктів господарювання облік наявності та руху грошових коштів відображається на рахунку 31 "Рахунки в банках", який має такі субрахунки:

"Поточні рахунки в національній валюті";

"Поточні рахунки в іноземній валюті";

"Інші рахунки в банку в національній валюті";

"Інші рахунки в банку в іноземній валюті".

За дебетом рахунка 31 "Рахунки в банках" відображається надходження грошових коштів, за кредитом —їх використання.

Рис. 10.6. Класифікація рахунків для зберігання коштів у банках

Субрахунки 312 "Поточні рахунки в іноземній валюті" та 314 "Інші рахунки в банку в іноземній валюті" призначені для узагальнення інформації про наявність та рух грошових коштів в іноземній валюті.

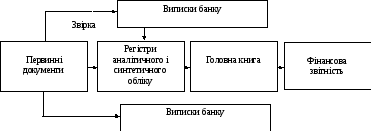

При проведенні аудиту безготівкових грошових операцій аудитор вивчає інформацію, відображену на цих рахунках. Схема відображення інформації про рух грошових коштів наведена на рис. 10.7.

Вексельні розрахунки у суб'єктів господарювання знаходять відображення на рахунках 34 "Короткострокові векселі одержані" і 62 "Короткострокові векселі видані". При аудиті вивчається інформація за кожним виданим (отриманим) векселем, за строками їх погашення та за умовами вексельних розрахунків.

Характеристика рахунків за відображенням вексельних операцій

Рахунок 34 "Короткострокові векселі одержані"

На рахунку 34 "Короткострокові векселі одержані" ведеться облік заборгованості покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи, надані послуги та за іншими операціями, забезпеченої векселями.

Рис. 10.7. Схема відображення інформації про рух грошових коштів

Рахунок 34 "Короткострокові векселі одержані" має такі субрахунки:

"Короткострокові векселі, одержані в національній валюті";

"Короткострокові векселі, одержані в іноземній валюті".

На рахунку 34 "Короткострокові векселі одержані" за дебетом відображається отримання векселя за продані товари (роботи, послуги) та за інші операції, за кредитом — отримання коштів на погашення векселів, погашення отриманим векселем кредиторської заборгованості, продаж векселя третій стороні тощо.

Рахунок 62 "Короткострокові векселі видані"

На рахунку 62 "Короткострокові векселі видані" ведеться облік розрахунків за заборгованістю постачальникам, підрядникам та іншим кредиторам за одержані сировину, матеріали, товари, послуги, роботи та за іншими операціями, на які підприємством видані векселі.

Рахунок 62 "Короткострокові векселі видані" має такі субрахунки:

"Короткострокові векселі, видані в національній валюті";

" Короткострокові векселі, видані в іноземній валюті ".

За кредитом рахунка 62 "Короткострокові векселі видані" відображається видача векселів для забезпечення поставок, робіт, послуг постачальниками та іншими кредиторами та для інших операцій, за дебетом — погашення заборгованості за виданими векселями, її списання тощо.

Аналітичний облік ведеться за кожним виданим векселем та за строками їх погашення.

При перевірці дебіторської заборгованості та зобов'язань клієнта об'єктами аудиторського дослідження є:

договори між контрагентами, де однією зі сторін виступає клієнт;

первинні документи, що підтверджують факт виконання (невиконання) умов договорів;

регістри обліку по рахунках, в яких зосереджена інформація про розрахунки за договорами;

фінансова звітність клієнта;

документи, що підтверджують претензійну роботу (акти звірки, претензії). Дебіторська заборгованість та зобов'язання, що знайшли відображення у фінансовій звітності, повинні бути підтверджені договорами, які мають юридичну силу.

Під час проведення аудиту безготівкових розрахунків вивчають нормативні документи, проводять правову експертизу договорів, якими оформлені договірні відносини між контрагентами.

Умови договору не повинні допускати двозначності, розмитості фраз, нечіткості, крім того, ці умови мають відображати всі особливості відносин, що складаються між контрагентами. Водночас, текст договору не повинен бути обтяжений пунктами, що повторюють текст нормативно-правових актів.

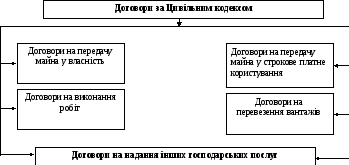

Класифікація договорів за Цивільним кодексом наведена на рис. 10.8.

Рис. 10.8. Класифікація договорів за Цивільним кодексом

Значна увага приділяється аналізу дебіторської заборгованості за класифікаційними групами та зобов'язанням, відображеним на рис. 10.9 та 10.10.

З метою проведення аудиторського дослідження аудитору необхідно знати порядок відображення в обліку і звітності інформації про розрахунки з різними контрагентами (див. рис. 10.11).

Рис. 10.9. Класифікація дебіторської заборгованості

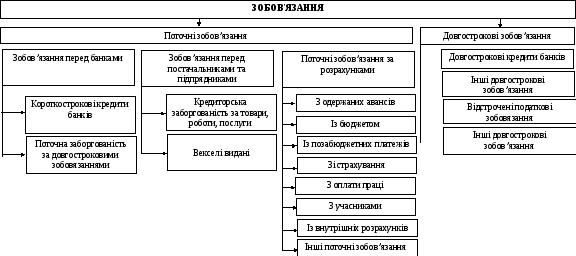

Рис. 10..10. Класифікація зобов’язань

Підприємство - клієнт

Договір

Контрагент

Товарні операції

Первинні документи

Регістри бухгалтерського обліку

Синтетичні

Аналітичні

Заборгованість

Дебіторська

Кредиторська

Каса, рахунки в банках

Рис. 10.11. Схема відображення інформації з різними контрагентами