10.6. Аудит зобов'язань перед банками

Мета і завдання аудиту зобов'язань перед банками

Суб'єкти підприємницької діяльності в умовах формування ринкових відносин самі визначають співвідношення власного капіталу і залучених джерел, керуючись при цьому принципом економічної доцільності. У складі залучених джерел поряд із банківським кредитом широко використовується комерційний кредит.

У зарубіжній банківській практиці можна виділити два основних методи кредитування. Суть першого методу (індивідуального підходу) полягає в тому, що питання про надання позики вирішується щоразу в індивідуальному порядку, позика надається на певний термін у декілька тижнів, місяців чи років і пов'язана з потребами позичальника в грошових коштах для фінансування цільової потреби. У загальному обсязі банківських кредитів частка таких позик суб'єктам підприємницької діяльності перевищує 50%.

Другий метод кредитування полягає в наданні банком позичальнику позики в межах заздалегідь визначеного ліміту кредитування на певний період часу на покриття його потреби в короткострокових фондах фінансування. Такий метод називається кредитною лінією. Для банку відкрити кредитну лінію для позичальника означає взяти на себе певне збалансоване зобов'язання про надання грошових коштів.

У банківській практиці розрізняють два види кредитних ліній: відновлювальну (револьверну) та не відновлювальну.

У разі відкриття не відновлювальної кредитної лінії ліміт кредитування запроваджується у вигляді ліміту видачі, тобто банк бере на себе зобов'язання надати позику в певному розмірі. Після надання банком кредиту у встановленому розмірі та його погашення позичальником відносини між банком і позичальником припиняються.

При відкритті відновлювальної (револьверної) кредитної лінії ліміт кредитування визначається у вигляді ліміту заборгованості з позики. Це дає змогу підприємству-позичальнику отримати позику в межах установленого ліміту, погасити всю її суму (або частину суми) й автоматично отримати повторно кредит у межах терміну дії кредитної лінії. Відновлювальна кредитна лінія є більш гнучкою формою кредитування і нерідко надається без спеціального забезпечення. Кредитна лінія може бути як короткостроковою з періодом дії, що, як правило, не перевищує 180 днів, так і довгостроковою із терміном дії 3-5 років.

Залежно від характеру зобов'язань банку розрізняють підтверджену та обов'язкову кредитні лінії.

Підтверджена кредитна лінія передбачає домовленість про намір банку кредитувати. Вона не є офіційним зобов'язанням банку. Банк зобов'язується надати позику згідно із заявкою клієнта лише у невідкладному випадку, тому клієнт мало зацікавлений у такій кредитній лінії і використовує її лише як гарантію за позикою, яку надає інший кредитор. Відсоткова ставка за такою кредитною лінією може заздалегідь не визначатися. Такі зобов'язання не враховуються навіть за балансом.

Обов'язкова кредитна лінія являє собою контактне зобов'язання, згідно з яким банк зобов'язується у письмовій формі кредитувати клієнта на його прохання згідно з термінами та умовами, передбаченими кредитною угодою. Отже, банк може відмовити у кредитуванні лише у разі виявлення реального погіршення фінансового стану клієнта або порушення ним умов кредитної угоди.

У сучасних умовах комерційні банки переважно використовують метод індивідуального підходу до клієнта при видачі кожної окремої позики, а метод відкриття кредитної лінії практикують у відносинах із позичальниками, які мають високий кредитний рейтинг.

Метод кредитування, до якого входять організаційні й технічні умови кредитування, обумовлює форму позикового рахунка. Форма позикового рахунка визначає режим функціонування рахунка, тобто порядок документального оформлення операцій щодо видачі та погашення кредиту і їх відображення в облікових регістрах. Для проведення операцій із кредитування банк може відкрити позичальникам такі позикові рахунки: простий (окремий) позиковий рахунок, спеціальний позиковий рахунок і поточний рахунок із правом на овердрафт.

Простий позиковий рахунок використовується в банківській практиці для відображення кредитних операцій як при видачі разової позики на цільову потребу, так і при наданні позик траншами в межах кредитної лінії. Кожна позика може бути видана лише за наявності документа з дозволом на її видачу. Погашення позики здійснюється з поточного рахунка позичальника за його власні кошти. Клієнту може бути відкрито декілька простих позикових рахунків. Це залежить від числа видів кредитів, які він отримує в банку.

Спеціальний позиковий рахунок застосовується, коли позичальник відчуває постійну або сезонну потребу в позичанні коштів. Рахунок відкривається на весь період кредитування на підставі дозвільного документа, але для виконання операції з видачі позики спеціальний документ не потрібен.

Операції з видачі кредиту здійснюються шляхом оплати грошово-розрахункових документів (оплата сировини і матеріалів, робочої сили, платежів до бюджету і т. ін.) безпосередньо зі спецпозикового рахунка. Кредит погашається або плановими платежами з поточного рахунка, або через використання строкового зобов'язання з умовними строками погашення. Нині ця форма рахунка майже не використовується комерційними банками. Застосування спецпозикового рахунка можливе також при кредитуванні за кредитною лінією.

Якщо у підприємця є можливість значно підвищити обсяг пропозиції товарів (послуг) на ринку, але власних коштів для цього недостатньо або їх може не вистачити навіть на забезпечення поточної комерційної діяльності, тоді залучення банківських позик може значно підвищити фінансовий результат, якщо здійснити правильний розрахунок строків і розмірів кредиту. Але це залучення може призвести до додаткових збитків у разі неефективного їх використання без перспективного аналізу результатів залучення позикових коштів до обігу і пов'язаного з ним ризику.

Мета аудиту

Метою аудиту розрахунків із банком за зобов'язаннями є підтвердження аудитором повноти, правдивості й неупередженості інформації, відображеної в первинних документах, регістрах обліку і звітності, щодо наявності та руху коштів за зобов'язаннями перед банком.

Завдання аудиту

Завдання аудиту слід розглядати в двох напрямах:

підтвердження висновком аудитора інформації клієнта щодо фінансового стану, платоспроможності, ліквідності, а також бізнес-планів та інших документів, які надаються банку для одержання кредитів;

встановлення об'єктивної істини щодо доцільності, цільового використання та законності одержаних кредитів, правильності їх відображення в обліку та звітності, донесення цієї інформації через аудиторський висновок до користувачів.

Особливості нормативної бази

Під кредитною операцією розуміють укладання кредитної угоди про надання позики або угоди про прийняте банком на себе зобов'язання щодо видачі кредиту, яке супроводжується записами у банківських рахунках із відповідним відображенням операції в балансі кредитора і позичальника. Параметри кредитної угоди зазначено на рис. 10.14

Обсяг прав банку, пов’язаних із

незаконним використанням кредиту та

забезпечення його проведення

Інші додаткові умови, які не суперечать

чинному законодавству

Критична угода визначає

Суму кредиту

Строки погашення кредиту

Процентну ставку

Рис. 10.14. Параметри кредитної угоди

Видача кредитів регулюється Положенням "Про кредитування", розробленим НБУ. Нижче наведено перелік документів, що подаються позичальником з метою одержання кредиту в обов'язковому порядку:

заявка на отримання кредиту за визначеною банком формою;

анкета позичальника (стислі відомості про позичальника) за визначеною банком формою;

копії установчих документів, а також інші документи, що підтверджують правоздатність (для юридичних осіб) і дієздатність (для фізичних осіб) клієнта;

копія Статуту;

копія свідоцтва про реєстрацію (перереєстрацію);

копії ліцензій, передбачених законодавством.

техніко-економічне обґрунтування одержання кредиту з розрахунком строку окупності та рентабельності об'єкта кредитування із зазначенням:

— спрямування позикових коштів;

- розрахунку затрат і надходжень на весь термін користування позикою;

копії контрактів, угод та інших документів, що стосуються кредиту: угоди на придбання й реалізацію товарно-матеріальних цінностей, послуг, виконання робіт та ін., накладні, митні декларації тощо;

засвідчений аудитором бухгалтерський баланс, звіт про фінансові результати та їх використання на останню звітну дату, а також річні баланси за весь період діяльності фірми, за необхідності — розшифровка окремих статей балансу;

документи, що стосуються забезпечення кредиту:

застава майна — опис закладеного майна, угоди на придбання заставлених товарно-матеріальних цінностей, накладні та інші документи, що підтверджують право власності (техпаспорти, техталони — у разі застави транспортних засобів);

застава нерухомості — довідка-характеристика з Бюро технічної інвентаризації, довідка з міської нотаріальної контори, угода купівлі-продажу (передачі, дарування) чи свідоцтво про приватизацію;

гарантія (поручительство) - угода гарантії (поручительства), а також документи по гаранту, зазначені в пп. 3-5, 9, 11-12.;

страхування — страховий поліс, угода про страхування, умови страхування, а також документи по страховій компанії, перераховані у пп. 9, 11, 12;

довідка з обслуговуючого банку про рахунки позичальника, наявність/відсутність заборгованості за кредитами.

Відомості за кредитами, отриманими в інших банках.

У разі необхідності позичальник подає (до ухвалення рішення про надання кредиту або в процесі подальшого контролю) внутрішні фінансові та управлінські звіти, звіт про рух касових надходжень, дані про дебіторську й кредиторську заборгованості, податкові та митні декларації, документи про оренду приміщень та ін.

Бухгалтерський облік кредитів банків та їх відображення в звітності регламентуються П(с)БО 11 "Зобов'язання", за якими кредити поділяються на довгострокові і поточні.

У примітках надається інформація про види кредитів, їх суми, строки погашення.

Для узагальнення інформації про рух позикових коштів у Плані рахунків передбачено такі рахунки:

50 "Довгострокові позики";

60 "Короткострокові позики".

Рахунок 50 "Довгострокові позики" має такі субрахунки:

"Довгострокові кредити банків у національній валюті";

"Довгострокові кредити банків в іноземній валюті";

"Відстрочені довгострокові кредити банків у національній валюті";

"Відстрочені довгострокові кредити банків в іноземній валюті";

"Інші довгострокові позики в національній валюті";

"Інші довгострокові позики в іноземній валюті".

На субрахунках 501, 502 відображаються суми довгострокової заборгованості банком за надані кредити.

На субрахунках 503, 504 відображаються суми відстроченої заборгованості банкам за кредит, термін погашення якого відстрочено.

На субрахунках 505, 506 відображаються суми довгострокової заборгованості щодо зобов'язання із залучення позикових коштів (крім кредитів банків).

Аналітичний облік ведеться за позикодавцями (банками) по кожному кредиту (позиці) окремо та строками їх погашення.

Рахунок 60 "Короткострокові позики"

На рахунку 60 "Короткострокові позики" ведеться облік розрахунків у національній та іноземній валютах за кредитами банків, строк повернення яких не перевищує дванадцяти місяців з дати балансу, та за позиками, термін погашення яких минув.

За кредитом рахунку відображаються суми одержаних кредитів (позик), за дебетом — сума їх погашення та переведення до довгострокових зобов'язань у разі відстрочення кредитів (позик).

Рахунок 60 "Короткострокові позики" має такі субрахунки:

"Короткострокові кредити банків у національній валюті";

"Короткострокові кредити банків в іноземній валюті";

"Відстрочені короткострокові кредити банків у національній валюті";

"Відстрочені короткострокові кредити банків в іноземній валюті";

"Прострочені позики в національній валюті";

" Прострочені позики в іноземній валюті".

Аналітичний облік ведеться за позикодавцями (банками) по кожному кредиту (позиці) окремо та строками їх погашення.

Предметна область аудиторського дослідження

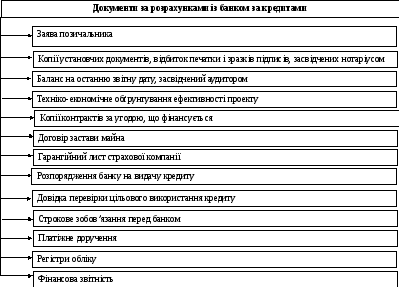

До об'єктів дослідження належать види кредитів, які можуть одержувати позичальники (див. рис. 10.15); документи, необхідні для одержання кредиту (рис. 10.13); документи, що підтверджують одержання кредиту, його цільове використання, оплату відсотків та погашення кредитів, регістри обліку та фінансову звітність.

Здійснення кредитних операцій супроводжується виконанням таких облікових операцій:

реєстрація і відкриття особового позикового рахунка позичальника в кредитній установі;

операції з видачі кредиту;

операції з оформлення документів, які супроводжують кредитну операцію;

операції з погашення кредиту;

операції з оплатою за користування кредитом;

відображення в бухгалтерському обліку одержання, використання та погашення кредитів;

відображення кредитних операцій у балансі підприємства, викладення інформації у примітках до звітності.

Ці операції супроводжуються оформленням таких документів (див. рис. 10.16).

Із метою встановлення методу організації аудиторського дослідження зобов'язань перед банком та кількості необхідних аудиторських процедур для встановлення об'єктивної істини про інформацію, що підлягає підтвердженню аудиторським висновком, проводять тестування системи внутрішнього контролю.

Тести внутрішнього контролю повинні дати відповідь на такі запитання:

Чи розподілено несумісні обов'язки?

Чи здійснюються кредитні операції у відповідності з чинним законодавством?

Чи всі кредитні операції за витратами санкціонуються відповідною особою?

Рис. 10.15. Класифікація кредитів

Рис. 10.16. Документи за розрахунками із банком за кредитами

Зразок тесту внутрішнього контролю зобов'язань перед банком наведено нижче.

Зразок

Аудиторська фірма

Суб'єкт господарювання

Період перевірки

Термін перевірки

ТЕСТ ВНУТРІШНЬОГО КОНТРОЛЮ ЗОБОВ'ЯЗАНЬ ПЕРЕД БАНКОМ

|

№ з/ІІ

|

|

Варіант відповіді |

Примітки

| ||

|

так |

ні |

інф. відсутня | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

У бухгалтерському обліку класифікація позик відображається відповідно до П(с)БО 11 "Зобов'язання"? |

|

|

|

|

|

2 |

Чи були прострочені кредити? |

|

|

|

|

|

3 |

Чи виявляли винних осіб у несвоєчасному погашенні кредитів? |

|

|

|

|

|

4 |

Доручення на перерахування грошей із рахунка в національній валюті подаються: - на паперових носіях; - в електронному вигляді за допомогою системи "Банк-клієнт"? |

|

|

|

|

|

5 |

Право підпису на банківських документах (електронного підпису) має: - тільки керівник; - делеговано іншим посадовим особам? |

|

|

|

|

|

6 |

Наявність суцільної реєстрації платіжних доручень на перерахування кредитних коштів. |

|

|

|

|

|

7 |

Наявність пропусків у нумерації платіжних доручень на перерахування кредитних коштів. |

|

|

|

|

|

8 |

Регістри з обліку операцій на кредитних рахунках формуються: - автоматизовано; - вручну? |

|

|

|

|

|

9 |

Банківські виписки по кредитних рахунках групуються і підшиваються у хронологічному порядку? |

|

|

|

|

|

10 |

Наявність окремих синтетичних регістрів для обліку руху кредит них коштів у різних валютах. |

|

|

|

|

|

11 |

Облік руху кредитних коштів в іноземній валюті ведеться у двох валютах: валюті розрахунків і національній валюті? |

|

|

|

|

|

12 |

Перерахунок залишку кредитів в іноземній валюті для відображення в національній валюті здійснюється за курсом НБУ на дату звіту? |

|

|

|

|

Виконав

Перевірив

Ознайомився

Залежно від обраного методу організації перевірки аудитор зосереджує свою увагу на таких питаннях:

перевірка наявності договорів на одержання кредитів та позик, видачу позик іншим організаціям та своїм працівникам;

перевірка наявності договорів на видачу позик іншим організаціям та своїм працівникам;

перевірка правильності класифікації кредитів і позик на довгострокові та короткострокові;

перевірка цільового використання кредитів;

перевірка повноти і своєчасності погашення кредитів, позик;

складання переліку несвоєчасно погашених кредитів і позик;

перевірка правильності нарахування та списання процентів за кредит (період, сума);

перевірка правильності складання кореспонденції за рахунками:

601 "Короткострокові кредити банків у національній валюті";

602 " Короткострокові кредити банків в іноземній валюті";

603 "Відстрочені короткострокові кредити у національній валюті";

604 "Відстрочені короткострокові кредити в іноземній валюті";

605 "Прострочені позики у національній валюті";

606" Прострочені позики в іноземній валюті";

501 "Довгострокові кредити банків у національній валюті";

502 "Довгострокові кредити банків в іноземній валюті";

503 "Відстрочені довгострокові кредити у національній валюті";

504 "Відстрочені довгострокові кредити в іноземній валюті";

505 "Інші довгострокові позики у національній валюті";

506 "Інші довгострокові позики в іноземній валюті";

відповідність записів аналітичного обліку за наведеними рахунками записам у Головній книзі та формах фінансової звітності;

звірення оборотів і залишків у виписках банку, регістрах бухгалтерського обліку й у Головній книзі;

зіставлення сум, відображених у фінансовій звітності, із залишком у Головній книзі;

перевірка правильності застосування курсу валюти при відображенні у національній валюті одержання і погашення кредитів, наданих в іноземній валюті;

перевірка правильності визначення курсових різниць на дату операції і на кінець звітного періоду.

При аудиті кредитних операцій на підприємстві необхідно впевнитись у відсутності помилок та порушень.

На рис. 10.17. наведено типові помилки та порушення, які зустрічаються в операціях із кредитами.