мельянцова / аудит / organizatsija_auditu

.pdf120

16. |

Збір інформації про правові зобов'язання клієнта |

|

|

|

+ |

Продовження таблиці 4.3.

1 |

2 |

3 |

4 |

5 |

6 |

17. |

Оцінка матеріальності, аудиторського ризику, |

|

|

|

+ |

|

ризику для бізнесу і внутрішньогосподарського |

|

|

|

|

|

ризику |

|

|

|

|

18. |

Ознайомлення із системою внутрішньогосподар- |

|

|

|

+ |

|

ського контролю і оцінка ризику контролю |

|

|

|

|

19. |

Розробка загального плану аудиту і програми ау- |

|

|

|

+ |

|

диту |

|

|

|

|

Дослідження роботи українських аудиторських фірм "Львівакадемаудит", "Орієнтир ЛТД", "Західаудит", "Укоопаудит" та інших свідчить,що в більшості випадків аудитори використовують методологію і методику підтверджуючого аудиту і в кращих випадках — системного. Тому, розглядаючи процес планування аудиту і виділення його етапів, доцільно звернути увагу на вищевказані моменти.

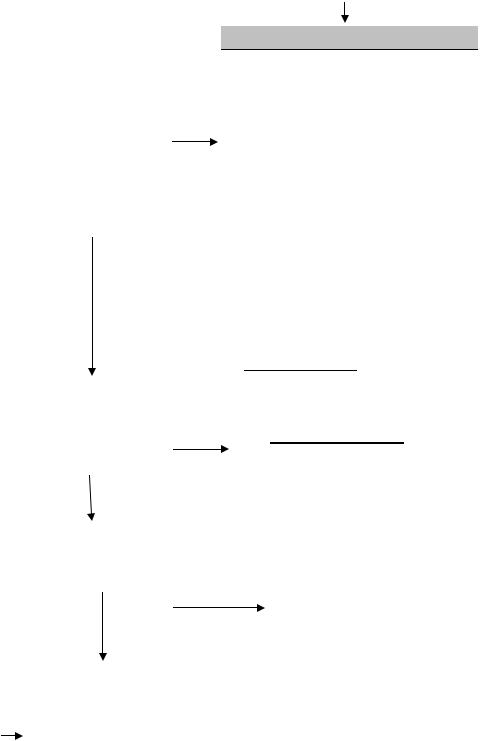

У запропонованій нами схемі послідовності етапів планування аудиту, яку ми запропонували, (рис. 4.4.) виділено такі етапи:

•постановка мети і завдань аудиту;

•оцінка існуючого середовища суб'єкта перевірки;

•вибір стратегії і її реалізація;

•складання загального плану аудиту;

•підбір і уточнення процедур контролю;

•розробка програми аудиту;

•коригування загального плану і програми аудиту.

Мета аудиторської перевірки полягає у висловленні незалежної кваліфікованої думки щодо достовірності фінансової звітності.

На етапі планування аудиту загальну мету конкретизують такими завданнями: збір загальних відомостей і інформаціі про правові зобов'язання клієнта, ознайомлення із системою обліку та внутрішнього контролю, визначення матеріальності і попередня оцінка аудиторського ризику, критеріїв оцінки фінансової звітності, збір аудиторських доказів та їх аналіз, складання аудиторського висновку тощо.

На другому етапі процесу планування аудиту доцільно здійснити оцінку існуючого середовища суб'єкта перевірки. На середовище підприємства, що підлягає аудиту, впливають внутрішні і зовнішні чинники.

121

До внутрішніх чинників належать: діюча на підприємстві система управління, кадрова політика, система обліку і внутрішньогосподарського

122

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Етап 1. |

|

|

|

|

|

|

Етап 3. |

|

|

|

|

|

Етап 2. |

|

|

|

||||

Постановка мети |

|

|

|

|

|

Вибір стратегії |

|

Оцінка існуючого середовища |

|||||||||||||

|

і завдань аудиту |

|

|

|

|

|

|

і її реалізація |

|

|

|

|

|

суб'єкта перевірки |

|||||||

|

|

|

|

|

|

Підходи до ауди- |

|

|

Внутрішні фа- |

|

Зовнішні фа- |

||||||||||

|

Мета: |

|

|

|

|

|

|

ту: |

|

|

|

ктори: |

|

|

ктори: |

||||||

- |

висловлення не- |

|

|

- |

|

|

|

підтверджувальний; |

|

|

|

|

Системи: |

|

|

|

Сфери: |

||||

|

залежної думки |

|

|

- |

|

|

|

системний; |

|

- |

управління; |

|

- |

економічна; |

|||||||

|

щодо достовірності |

|

|

- |

|

|

|

ризико-орієнтований. |

|

- |

обліку і внут- |

|

- |

політична; |

|||||||

|

фінансової |

|

|

|

|

|

|

|

|

|

|

рішнього кон- |

|

- |

соціальна; |

||||||

|

звітності; |

|

|

|

|

|

|

|

|

|

|

ролю; |

|

- |

юридична |

||||||

|

Завдання: |

|

|

|

|

|

|

|

|

- |

виробництва; |

|

|

|

|

|

|||||

- |

збір загальних ві- |

|

|

|

|

|

|

|

|

- |

фінансова; |

|

|

|

|

|

|||||

|

домостей та інфор- |

|

|

|

|

|

|

|

|

- |

діяльність пер- |

|

|

|

|

|

|||||

|

мації про бізнес |

|

|

|

|

|

|

|

|

|

|

соналу. |

|

|

|

|

|

||||

|

клієнта; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

ознайомлення |

|

|

|

|

|

|

Етап 4. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

із системою обліку |

|

|

|

|

|

|

Складання за- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

і внутрішнього |

|

|

|

|

|

|

гального плану |

|

|

|

|

|

Етап 7. |

|

||||||

|

контролю; |

|

|

|

|

|

|

аудиту |

|

|

|

|

|

Коригування за- |

|

||||||

- |

визначення |

|

|

|

|

|

|

|

|

|

|

|

|

гального плану |

|

||||||

|

і оцінка матеріаль- |

|

|

|

|

|

|

|

|

|

|

|

|

і програми про- |

|

||||||

|

ності й аудиторсь- |

|

|

|

|

|

|

Етап 6. |

|

|

|

|

|

тягом всього проце- |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

су |

|

|

|

|

|

кого ризику; |

|

|

|

|

|

|

Розробка прог- |

|

|

|

|

|

аудиту |

|

||||||

- |

визначення кри- |

|

|

|

|

|

|

рами аудиту |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

теріїв оцінки фі- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

нансової звітності; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

збір аудиторсь- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ких доказів та їх |

|

|

|

|

|

|

Етап 5. |

|

|

|

|

|

|

|

|

|

|

|

||

|

аналіз. |

|

|

|

|

|

|

Визначення процедур |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

для кожного етапу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

процесу аудиторської |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

перевірки |

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 4.4. Схема послідовності етапів планування аудиту

123

124

контролю, виробничо-господарський процес, фінансово-кредитна політика тощо.

До зовнішніх чинників можна віднести такі сфери: економічну, соціальну, політичну, юридичну та ін. Як внутрішні, так і зовнішні чинники мають суттєвий вплив на бізнес клієнта, що підлягає оцінці на попередньому етапі планування.

Перші два етапи в певній мірі визначають стратегію аудиторської перевірки (етап 3). Залежно від підходу до аудиту (підтверджувальний, системний, ри- зико-орієнтований) буде визначений зміст загального плану і програми перевірки. Якщо у процесі аудиту не передбачають з тих чи інших причин використання процедур тестування системи внутрішнього контролю, залишків на рахунках бухгалтерського обліку і попередньої оцінки аудиторського ризику, то недоречним буде виділення таких етапів — ознайомлення з системою внутрішнього контролю, оцінка ризику тощо.

На основі визначеної мети і завдань аудиту, оцінки існуючого середовища, суб'єкта контролю та вибору стратегії бізнесу клієнта розробляють загальний план і програму перевірки. У плані відображають перелік робіт на основних етапах аудиту, а в програмі вказують конкретні процедури перевірки об'єктів аудиторського контролю (статті фінансової звітності, рахунків бухгалтерського обліку тощо). Оскільки процес планування аудиту здійснюють протягом усієї перевірки, то важливим етапом є коригування і внесення змін і доповнень до плану та програми аудиту (етап 7).

Загальний план і програму аудиту оформляють спеціальними документами, і вони є керівництвом до дії аудиторів. Форма і зміст цієї документації можна змінювати залежно від завдань аудиту, об'єкту робіт і складності аудиту.

Загальні плани і програми аудиту, які запропонували українські дослідники суттєво відрізняються як за формою, так і за змістом. Так, одні автори пропонують у загальному плані відображати лише види робіт і приблизні терміни їх виконання [79, c. 72-76], а інші — перелік загальних питань основних напрямків аудиторської перевірки [32, с. 66-67].

Аналогічні відмінності можна помітити у запропонованих програмах аудиту. Так, економісти С.Л. Зубілевич і С.Ф. Голов пропонують у програмі аудиторської перевірки виділяти такі реквізити: завдання, процедури перевірки, терміни проведення, обсяг перевірки і посилання на індекс робочих документів, при чому зміст програми передбачає процедури оцінки системи внутрішнього контролю, перевірки реальності існування активів і права власника [79, с. 75-76].

Проф. В. Труш стверджує, що програма аудиту за формою повинна включати часткові завдання, заходи і процедури для кожного об'єкта аудиту і видів робіт, а з змістом — аудиторську оцінку (експертизу) організації і стану бухгалтерського обліку, внутрішнього аудиту, якості фінансової звітності, аудиторську перевірку фінансово-господарської діяльності, консультаційні послуги, складання висновку тощо [32, с. 67-68].

125

Порівнюючи дослідження українських авторів із закордонними, можна також помітити принципові відмінності у підходах як до процесу планування аудиту, так і до форми та змісту складання загального плану й програми аудиторської перевірки.

Закордонні економісти у своїх працях з аудиту при розгляді процесу планування акцентують увагу на етапах попередньої діяльності, аналітичного огляду, оцінки ефективності перевірки і матеріальності, оцінки ризику неефективності контролю [26; 29; 72; 119; 140;]. Таким чином, у запропонованих ними підходах до аудиту, в тому числі й до його планування, основний акцент зроблено на ризико-орієнтованому аудиті. Все це позначається в кінцевому результаті на формі й змісті загального плану і програми аудиту.

Американські вчені Е. А. Аренс і Дж. К. Лоббек рекомендують у програмі аудиту виділити такі реквізити: розмір вибірки, одиниця вибірки, період, тести елементів балансу, цілі аудиту (правильність включених сум, право власності, завершеність, оцінка, кореспонденція рахунків, арифметична точність та ін.) [29, с. 317-320]. Інший американський економіст, Дж. К. Робертсон зауважує, що «аудиторські програми бувають двох видів: 1) програми тестів контролю, які містять процедури для збору інформаціі про функціональні системи контролю компаніі; 2) програми перевірки залишків на рахунках, які містять процедури для збору інформаціі безпосередньо про залишки на рахунках» [119, c. 124 ]. На його думку, процедури програми тестів контролю дозволяють оцінити систему внутрішнього контролю клієнта, а процедури програми перевірки залишків на рахунках визначають точність сум статей балансу, записів на синтетичних і аналітичних рахунках тощо.

Отже, аналізуючи думки українських і зарубіжних вчених стосовно плану та програми аудиту, можна зробити висновок, що серед українських і закордонних вчених спостерігаються різні погляди щодо вирішення цього питання. Більшість економістів правильно стверджують, що основним елементом побудови програми є сукупність аудиторських процедур.

На наш погляд, загальний план аудиторської перевірки складається із завдань, переліку робіт на основних етапах аудиторської перевірки, очікуваних термінів виконання, витрат часу, виконавців (додаток В.1.). Програму аудиту доцільно розробляти на кожний об’єкт аудиторського контролю. Цей документ має включати такі реквізити: конкретні процедури перевірки, обсяг вибірки, терміни проведення і виконавці, посилання на робочі документи, примітка (додаток В.2.).

На основі огляду української і закордонної економічної літератури, досвіду роботи аудиторських фірм у питаннях планування аудиту можна зробити наступні висновки:

•процес планування аудиторської діяльності доцільно розмежувати на два види:

а) планування аудиторської діяльності аудитора (аудиторської фірми) як виду

126

бізнесу; б) планування аудиту та інших видів послуг як конкретне виконання робіт на

замовлення суб'єктів господарювання;

•процес планування аудиторської діяльності можна поділити на стратегічне, поточне й оперативне;

•до стратегічного планування належать розробка і складання бізнес-плану аудиторської фірми на перспективу (не менше, ніж на 2-3 роки);

•поточне планування передбачає розробку бізнес-плану аудиторської фірми на поточний рік, а оперативне планування включає розробку загального плану і програми безпосередньо в процесі конкретної аудиторської перевірки;

•на процес планування й обсяг робіт впливають такі фактори: масштаб і складність аудиту; кваліфікація аудиторів та їх практичний досвід, бізнес клієнта, наявність постійних замовників, чинне законодавство та ін.;

•до основних показників процесу планування аудиту можна віднести: обсяг робіт (аудиторських послуг); чисельність задіяного персоналу до аудиторської перевірки; кількість людино-днів або людино-годин, відведених на перевірку; витрати на аудит (аудиторські послуги); вартість аудиторських послуг; очікуваний дохід;

•на зміст загального плану і програми перевірки впливають методологія і підходи до аудиту (підтверджувальний, системний, ризико-орієнтований).

4.3. Інформаційне забезпечення процесу аудиту

Організація і методика аудиту визначається, передусім, належним інформаційним забезпеченням аудитора про суб’єкт господарської діяльності. Зростання обсягів інформації потребує від аудитора певної її систематизації і класифікації, оскільки без такого підходу важко зібрати необхідні аудиторські докази, правильно оцінити господарські явища, факти, процеси виробництва.

Аудиторський контроль базується не тільки на використанні інформації, а й сам бере безпосередню участь у формуванні інформаційного забезпечення системи управління суб’єктів перевірки. Інформацією аудиту цікавляться не тільки внутрішні споживачі (менеджери, акціонери), а й зовнішні (банки, страхові компанії, торговельні партнери, інвестори).

Під інформаційним забезпеченням аудиту розуміють певним чином упорядковану сукупність інформації, яку формують і використовують на різних стадіях процесу аудиту. Основою інформаційного забезпечення аудиту є економічна інформація, що характеризує виробничу і фінансово-господарську діяльність суб’єктів контролю.

Найпотрібнішу інформацію про фінансово-господарську діяльність аудитор отримує з даних бухгалтерського обліку, внутрішньогосподарського контролю, бухгалтерської і статистичної звітності. В аудиторському контролі викорис-

127

товують також інформація зовнішніх джерел: банків, страхових компаній, торговельних партнерів, аудиторських і юридичних фірм. Важливе місце у формуванні інформаційної бази аудиту займає законодавча, планово-нормативна та довідкова інформація. В аудиторському контролі використовують матеріали попереднього зовнішнього та внутрішнього аудиту, акти перевірки податкових органів, контрольно-ревізійних служб, позабюджетних фондів та ін.

Слід відзначити, що в аудиті використовують не тільки фінансову, а й нефінансову інформацію. Для об’єктивної оцінки фінансового стану підприємства, визначення ефективності використання матеріальних, трудових і фінансових ресурсів на виробництві аудиторові часто доводиться вивчати особливості організації і технології виробництва суб’єктів перевірки, використовувати матеріали контрольних обмірів, лабораторних аналізів тощо.

Від зміни виду аудиторських послуг змінюється обсяг і зміст інформаційного забезпечення аудиту. Якщо при аудиті фінансової звітності в більшій мірі покладаються на інформацію бухгалтерського обліку, фінансової (бухгалтерської) і статистичної звітності, то, наприклад, у процесі консультаційних послуг більше використовують законодавчо-нормативні матеріали.

Отже, для аудитора важливо не тільки мати знання про інформаційне забезпечення аудиторського контролю, а й про процес формування інформації щодо суб’єктів господарської діяльності та використання її у практичній роботі.

Для цього неабияке значення має наукова класифікація економічної інформації, яку використовують в аудиті.

Аналіз спеціальної економічної літератури показує, що переважна більшість авторів приділяють цьому питанню недостатню увагу [26; 27; 29; 32; 72; 146; 153]. Одні економісти у своїх працях більше звертають увагу на джерела інформації про підприємство: бесіди з працівниками управління, зустрічі з вищим керівництвом, виконавчим персоналом, огляди основних виробничих підрозділів, зовнішніх і внутрішніх звітів та публікацій [146, с. 66-67]. Інші зупиняються лише на джерелах інформації для аудиту фінансової звітності (первинних документах, реєстрах бухгалтерського обліку, звітності та ін.) [32, с. 75-76]. Проте до інформаційного забезпечення належать не тільки первинні документи, реєстри і бухгалтерська звітність, а й інформація щодо діючих законів, планова, нормативна та інша, про яку ми вже згадували вище.

Найчіткішу класифікацію інформаційного забезпечення фінансовогосподарського контролю й аудиту дає у своїх працях проф. Білуха М.Т. З одного боку, він пропонує класифікацію інформаційного забезпечення фінансовогосподарського контролю й аудиту, а з другого — розглядає класифікацію економічної інформації та її призначення в контрольно-аудиторському процесі [48, с. 210-223]. За основу класифікації інформаційного забезпечення фінансовогосподарського контролю й аудиту взято ознаки: професійно-інформаційна комунікація, пізнавальність інформації, зміст інформаційного забезпечення.

128

Проф. Білуха М.Т. поділяє інформаційне забезпечення за професійною комунікацією на робоче, інформаційне пряме, інформаційне непряме, опосередковане. Залежно від пізнавальності інформацію поділяють на нову і релевантну, а виходячи із змісту інформаційного забезпечення, на законодавчу, планово- нормативно-довідкову, договірну, технологічну, організаційно-управлінську, фактографічну.

Розглянемо детальніше класифікацію інформації за професійною комунікацією, яку запропуновав проф. М.Т. Білуха. Він, зокрема стверджує, що професійна інформаційна комунікація грунтується на контактах працівників контролю [48, с. 211-212]. Одночасно дає визначення інформаційно-прямої, інформаційнонепрямої і опосередкованої інформації, як вивчення, відповідно до даних про стан пізнавальних об’єктів, нормативно-правових актів та про виробничо- фінансово-господарську діяльність підприємств однієї галузі та зіставлення їх із даними підконтрольного підприємства, спеціальної літератури тощо. Отже, в даному випадку можна помітити повну відсутність всяких контактів між працівниками аудиторського контролю, а тому класифікація, запропонував проф. М.Т. Білуха, за професійно-інформаційною комунікацією, є, на наш погляд, не завжди обгрунтованою. В даному випадку при поділі інформації на пряму, непряму і опосередковану більше підходить ознака — об’єкт контролю.

Разом з тим, ми поділяємо думку проф. М.Т.Білухи щодо класифікації інформаційного забезпечення аудиту за ознаками пізнавальності на нову і релевантну. Нова інформація відображає, новизну запропонованого рішення або обгрунтовує причину недоліків виявлених у процесі аудиту, а релевантна — це та, що раніше була в аналогах, тобто в прототипі.

За змістом інформацію, яку використовують в аудиторському контролі, М.Т.Білуха поділяє на законодавчу, планово-нормативно-довідкову, договірну, технологічну, організаційно-управлінську, фактографічну [48, с. 213-214].

Основним джерело законодавчої інформації є закони і постанови, які прийняла Верховна Рада України, Укази Президента України, постанови уряду та інші законодавчі акти, що регулюють питання господарської діяльності суб’єктів аудиторського контролю. До джерел законодавчого інформаційного забезпечення відносять також законодавчі акти з цивільного, трудового й адміністративного права.

Планову інформацію аудитор черпає з перспективних і поточних планів, які розробляють безпосередньо на суб’єкті аудиторського контролю. Сюди можна також віднести бюджети реалізації і витрат, прибутків та ін. Що стосується нормативно-довідкової інформації, то її варто виділити в окрему групу, а не змішувати з плановою інформацією, як це пропонує проф. М.Т. Білуха [48, с. 221].

Технологічна інформація включає відомості про технологію виробництва, технічні й технологічні умови експлуатації обладнання і технологічних ліній, технічні умови якості та ін. Основними джерелами технологічної інформації є

129

технічна і проектно-технологічна документація, паспорти та інші документи, які використовуються на суб’єкті господарської діяльності.

Джерелами організаційно-управлінської інформації є установчі документи суб’єкта аудиторського контролю, накази і розпорядження керівника, посадові інструкції та ін. Організаційно-управлінська інформація залежить від типу та структури підприємства, організації і стилю управління.

Фактографічна інформація характеризує об’єкти аудиту на основі даних, що відображені у первинних документах, облікових регістрах, бухгалтерській і статистичній звітності.

Заслуговує на увагу класифікація економічної інформації, яку запропонував М.Т. Білуха такими ознаками: характеристика стану об’єкта, спосіб відображення, насиченість даних, корисність використання, спосіб подання, обробка інформації, ступінь інформаційної деталізації об’єктів обліку, об’єкт аудиту.

За станом об’єкта контролю економічна інформація поділяється на оперативну і поточну. На думку проф. М.Т.Білухи, «інформація, яка характеризує стан об’єкта контролю на сучасний момент, називається оперативною, а протягом планового періоду — поточною» [48, с. 218].

На наш погляд, правильнішою ознакою такої класифікації буде період формування інформації про об’єкти контролю. За цією ознакою економічну інформацію можна поділяти на оперативну, поточну і прогнозну. Оперативна інформація аудитор використовує при контролі об’єктів аудиту у момент здійснення господарських операцій. Поточну інформацію використовує після завершення господарських операцій звітного періоду. Прогнозна інформація міститься в біз- нес-планах, проектах та інших джерелах і характеризує об’єкти аудиторського контролю на перспективу. Цю інформацію може використовувати аудитор при різних видів аудиторських послуг. Наприклад, при здійсненні прогнозному аналізі.

Залежно від процесу обробки інформації проф. М.Т.Білуха поділяє її на первинну, вторинну, проміжну і підсумкову. На його думку, первинна інформація характеризує стан об’єкта контролю, а вторинна утворюється шляхом обробки (запис у регістри бухгалтерського обліку). Інформація бухгалтерського обліку, згрупована у нагромаджувальних відомостях протягом місяця, за окремими видами виробів називається проміжною, а систематизована за статтями калькуляції після закінчення звітного періоду — результативною.

На наш погляд, виходячи із змісту аудиту залежно від ступеня перетворення інформації в процесі обробки, доцільно виділити такі її види: вхідна, проміжна і підсумкова.

Заслуговує на увагу пропозиція М.Т. Білухи щодо класифікації економічної інформації за: способом відображення — текстова, цифрова, алфавітна, ал- фавітно-цифрова (креслення, схеми, графіки); насиченістю даних — недостатня, достатня, зайва; корисністю використання — корисна, некорисна; способом подання — директивна, розпорядча, звітна; ознаками обробки — оброблювальна і