мельянцова / аудит / organizatsija_auditu

.pdf

|

ryx1 |

ryx2 |

∆* = |

1 |

rx1x2 |

|

rx1x2 |

1 |

|

rx1x3 |

rx2x3 |

ryx3 rx1x3 rx2x3

1

|

|

|

|

|

169 |

|

0 |

|

|

rx1x2 |

rx1x3 |

|

|

|

|

1 |

|

|||

ryx1 |

; |

∆ = |

rx1x2 |

1 |

rx2x3 |

|

ryx2 |

|

|

rx1x3 |

rx2x3 |

1 |

|

ryx3 |

|

|

|

|

|

|

Використовуючи попередньо розраховані значення парних коефіцієнтів кореляції ryx1, ryx2, ryx3, rx1x2, rx1x3, rx2x3, визначаємо значення ∆* і ∆:

|

|

-0.639 |

-0.455 |

-0.650 |

|

0 |

|

∆* |

= |

1 |

0.485 |

-0.097 |

|

-0.639 |

= 0.5557; |

|

|

0.485 |

1 |

-0.114 |

|

-0.455 |

|

|

|

-0.097 |

-0.114 |

1 |

|

-0.650 |

|

|

|

|

0.485 |

-0.097 |

|

|

|

|

|

1 |

|

|

|

||

∆ |

= |

0.485 |

1 |

-0.114 |

= |

0.7531 . |

|

|

|

-0.097 |

-0.114 |

1 |

|

|

|

Тоді за формулою (3.8) розраховуємо значення сукупного коефіцієнта множинної кореляції:

R = √ ∆*/∆ = √ 0.5557 : 0.7531 = 0.859

Значення R свідчить про існування тісного зв’язку між ризиком невиявлення та сукупністю елементів ВР, РВК і РЗК. Розрахунок коефіцієнта множинної детермінації R2=0.738 показує, що варіація ризику невиявлення (РН) на 73.8% обумовлена впливом трьох факторів: внутрішньогосподарського ризику, ризиків внутрішнього і зовнішнього контролю. Рівняння множинної регресії запишемо у вигляді:

yx = a0 + a1x1 + a2x2 + a3x3 , |

(3.9) |

де: |

|

yx — ризик невиявлення РН;

x1 — внутрішньогосподарський ризик ВР; x2 — ризик внутрішнього контролю РВК; x3 — ризик зовнішнього контролю РЗК;

a1, a2, a3 - коефіцієнти, які вказують на вплив відповідного елемента ризику на ризик невиявлення РН за фіксованого розташування (на середньому рівні) решти елементів;

170

a0 - вільний член рівняння, який самостійного економічного змісту не

має.

Для розв’язання рівняння (3.9) використовують таку систему нормальних рівнянь:

na0 + a1∑ x1 + a2∑ x2 + a3∑ x3 = ∑ y; |

|

a0∑ x1 + a1∑ x12 + a2∑ x1x2 + a3∑ x1x3 = ∑ yx1; |

|

a0∑ x2 + a1∑ x1x2 + a2∑ x22 + a3∑ x2x3 = ∑ yx2; |

(3.10) |

a0∑ x3 + a1∑ x1x3 + a2∑ x2x3 + a3∑ x32 = ∑ yx3 |

|

Використовуючи дані таблиці 3.9. і додатку Б.11., а також враховуючи, що n=10 (кількість підприємств, обраних для обстеження), підставимо у систему рівнянь (3.10) фактичні значення:

10a0 + 5.8a1 + 6.12a2 + 5.64a3 = 2.865

5.8a0 + 3.483a1 + 3.589a2 + 3.253a3 = 1.5896.12a0 + 3.589a1 + 3.801a2 + 3.437a3 = 1.7185.64a0 + 3.253a1 + 3.437a2 + 3.478a3 = 1.499

Для розв’язання системи рівнянь використовуємо метод Гаусса і отримуємо рівняння множинної регресії:

yx = 1.11688 - 0.565x1 - 0.36655x2 - 0.49353x3 |

(3.11) |

Знаходження коефіцієнтів регресії а0, a1, a2, a3 дозволяє зробити висновок про вплив зміни кожного з трьох елементів ризику (ВР, РВК, РЗК) на значення ризику невиявлення РН. Варто зауважити, що знаходження рівняння множинної регресії вимагає використання значної кількості фактичного матеріалу, зібраного під час аудиторських перевірок. Кожна аудиторська фірма може на основі своїх даних побудувати це рівняння, визначивши міру впливу ВР, РВК і РЗК на ризик невиявлення (РН). Тому рівняння (3.11) не претендує на абсолютну точність, і його можна розглядати як універсальне. Практичне значення рівняння множинної регресії полягає в тому, що воно дає можливість визначити вагомість усіх елементів моделі аудиторського ризику, кожен із яких оцінюють як синтезований результат часткових оцінок, виставлених за відповідними факторами впливу. Якщо систему факторів для визначення якогось із елементів

171

моделі аудиторського ризику обрано не зовсім вдало, то відповідно вплив цього елемента на результативний показник (ризик невиявлення) буде незначним.

Варто обов’язково враховувати те, що, використовуючи факторну систему оцінки елементів аудиторського ризику, кожна аудиторська фірма матиме різні оцінки вагомості цих елементів. Це можна пояснити тим, що різні групи експертів (аудиторів), які в кожному конкретному випадку визначатимуть склад і зміст факторів, що впливають на рівень внутрішньогосподарського ризику, ризиків внутрішнього та зовнішнього контролю, по-різному визначать зміст і вагомість ВР, РВК та РЗК. Для однієї аудиторської фірми найвагомішим у моделі буде ризик внутрішнього контролю, а для іншої - внутрішньогосподарський ризик тощо.

Взагалі, в теорії на основі коефіцієнтів регресії не завжди можна визначити, який із елементів моделі аудиторського ризику має найбільший вплив на ризик невиявлення РН, оскільки коефіцієнти регресії можуть бути неспівставними між собою. Така проблема виникає, коли оцінки окремих елементів аудиторського ризику стабільно перебувають у різних діапазонах значень. Наприклад, якщо внутрішньогосподарський ризик має інтервал можливих значень від 0 до 1, а ризик внутрішнього контролю — від 0.5 до 1, то бажано вирішувати цю проблему з допомогою часткових коефіцієнтів еластичності, які розраховують за формулою:

_ _ |

|

Еі = ai × xi/y , |

(3.12) |

де:

Еі — частковий коефіцієнт елестичності і-го елемента; ai — коефіцієнт регресії при і-му елементі;

xi — середнє значення і-го елемента;

y — середнє значення ризику невиявлення РН.

Часткові коефіцієнти еластичності показують, на скільки відсотків у середньому змінюється ризик невиявлення за зміни на 1% кожного елемента і за фіксованого становища інших елементів.

Розрахуємо за формулою (3.12) часткові коефіцієнти еластичності для ВР, РВК і РЗК:

Еx1 = - 0.565 × 0.58/0.2865 = - 1.144 Еx2 = - 0.36655 × 0.612/0.2865 = - 0.783 Еx3 = - 0.49353 × 0.564/0.2865 = - 0.972

172

Коефіцієнт Еx1 показує, що за збільшення на 1% внутрішньогосподарського ризику і за умови, що інші елементи ризику (РВК і РЗК) залишаться незмінними, результативний показник РН (ризик невиявлення) зменшиться на 1.144%. Аналогічно за збільшення на 1% ризиків внутрішнього чи зовнішнього контролю РН зменшиться на 0.783% і 0.972% відповідно — на це вказують значення коефіцієнтів еластичності Еx2 та Еx3.

Розрахунок вказаних коефіцієнтів має на меті побудувати комплексну модель багатоваріантного прогнозування та оцінки ризику невиявлення за фіксованого значення аудиторського ризику (наприклад, АР = 0.01; 0.05; 0.1 тощо) та за різноманітних комбінацій значень внутрішньогосподарського ризику і ризиків внутрішнього й зовнішнього контролю. Такий підхід, за якого значення АР визначається як константа, а результативним показником є ризик невиявлення, має під собою практичне обгрунтування: величину ризику невиявлення використовують надалі як основу для визначення складу аудиторських процедур і обсягу вибірки.

Реалізація науково обгрунтованого підходу до моделювання можливих значень елементів аудиторського ризику є неможливою без використання сучасної комп’ютерної техніки і спеціального програмного забезпечення. Найперспективніший шлях створення програмних продуктів для розрахунку і прогнозування аудиторського ризику полягає у застосуванні електронних табличних процесорів (Lotus 1-2-3, SuperCalc, Excel). Наприклад, електронні таблиці Excel дозволяють створювати і вести базу даних результатів аудиторських перевірок, в яких відображають фактичні оцінки елементів аудиторського ризику; використовувати клітинки таблиць для введення основних статистико-математичних формул аналізу ризику; розробляти структуру підсумкових табличних звітів; створювати графіки, діаграми та інші форми наочного відображення результатів оцінки і прогнозування.

Перевагою електронних таблиць є програмування рахункових операцій, автоматична зміна всіх похідних показників за зміни будь-яких вхідних даних, можливість структуризації і типізації робочих документів аудитора, побудованих на комп’ютерній основі, встановлення програмного взаємозв’язку окремих аудиторських задач.

Автоматизація запропонованої методики експертно-аналітичної оцінки аудиторського ризику та його прогнозування дають можливість реально використовувати досить складні математичні розрахунки, які вручну виконувати недоцільно через високу трудомісткість операцій. Тому найраціональнішим способом реального впровадження згаданої методики в практику вітчизняних аудиторських фірм є інтеграція статистико-математичних методів в електронне середовище.

173

На основі теоретичних та практичних досліджень можна сформулювати такі висновки:

на сьогодні методологічні аспекти оцінки аудиторського ризику за кордоном і в Україні перебувають на стадії початкової розробки і вимагають значної уваги до себе;

хоча не існує універсальної, винятково точної математичної моделі, яка б абсолютно реально відображала економічні процеси та явища в динаміці і розвитку, використання статистико-математичних методів дозволяє якісно поліпшити методичне та інформаційне забезпечення аудиту;

для перевірки правильності експертних оцінок вагомості факторів впливу на елементи аудиторського ризику пропонуємо використовувати фактичний матеріал аудиторських перевірок і математичні методи, побудовані на використанні коефіцієнтів взаємного сполучення Чупрова і коефіцієнтів рангової кореляції Спірмена;

поглиблення аналізу моделі аудиторського ризику пропонуємо здійснювати з допомогою кореляційно-регресійного аналізу, що дозволяє виявити взаємозв’язки та їх інтенсивність між різними елементами цієї моделі, а також побудувати рівняння множинної регресії;

незаперечною перевагою запропонованої методики використання статис- тико-математичних методів для оцінки аудиторського ризику і його елементів є кількісна визначеність результату, що дозволяє правильно спланувати і провести аудиторську перевірку, визначити обсяг вибірки та глибину дослідження і, зрештою, досягти економії робочого часу та підвищення якості послуг.

174

РОЗДІЛ 4

ОРГАНІЗАЦІЯ АУДИТОРСЬКОГО ПРОЦЕСУ

4.1. Зміст аудиторського процесу, його стадії та етапи

Аудиторську перевірку достовірності фінансової звітності та виконання аудиторами (аудиторськими фірмами) супутніх аудиту послуг (аналізу бухгалтерської звітності; прогнозування фінансово-господарської діяльності; постановка обліку; погоджені процедури з приватизації майна, комерціалізації торгівлі, акціонування підприємств та консультації з економіко-правових питань) здійснюють за допомогою методичних прийомів, що є важливими елементами процесу аудиту.

Слід відзначити, що у вітчизняній і зарубіжній спеціальній економічній літературі змісту аудиторського процесу приділяють недостатню увагу [26; 27; 29; 32; 66; 72; 92; 146].

Рой Додж розглядає аудиторський процес тільки з погляду його еволюційного розвитку і стадій [72, с. 20-24]. Інші економісти теж не дають визначення і характеристики змісту аудиторського процесу, а лише зупиняються на стадіях (етапах) цього процесу [27; 146]. Найдетальнішими в цьому питанні є розробки проф. М.Т. Білухи. Зокрема, він дає визначення змісту аудиторського процесу як сукупності організаційних, методичних і технічних прийомів, здійснюваних за допомогою певних аудиторських процедур [43, с. 63].

У подальшому М.Т. Білуха теж розкриває зміст аудиторського процесу, обмежившись лише його стадіями: організаційна, дослідна, узагальнення та реалізація результатів аудиту.

На наш погляд, такий підхід до розкриття змісту аудиторського процесу є однобічним і неповним. Зміст будь-якого процесу характеризується не лише стадіями (етапами) його виконання, але, як динамічний процес, складається із засобів праці, предметів праці та самої праці. Тому важливо правильно визначити, що є засобами та предметами праці у процесі аудиту.

Засіб праці — це знаряддя (інструмент), за допомогою якого аудитор впливає на предмет праці. Стосовно процесу аудиту засобом праці є методичні прийоми аудиту (економічний аналіз, статистичні розрахунки, економічноматематичні методи, інформаційне моделювання, експертизи різних видів, дослідження первинних документів, інвентаризація, експертна оцінка, контрольні обміри, лабораторний аналіз, опитування).

Предмет праці — це те, на що спрямовані дії аудитора. Залежно від того, яку роботу виконує аудитор (аудиторська фірма), — перевірка достовірності фінансової звітності, надання суб'єктам господарської діяльності різного роду

175

послуг — змінюватиметься об'єкт аудиту. Таким чином, об'єкти аудиту виступають у ролі предметів праці в процесі аудиторської перевірки.

Самі собою методичні прийоми «мертві» без цілеспрямованої дії аудитора. Отже, елементами процесу аудиту є : методичні прийоми, дії аудитора, об'єкти аудиту.

Дія аудитора за допомогою певних методичних прийомів на об'єкт перевірки характеризує аудиторські процедури. Саме через них здійснюють аудиторський процес.

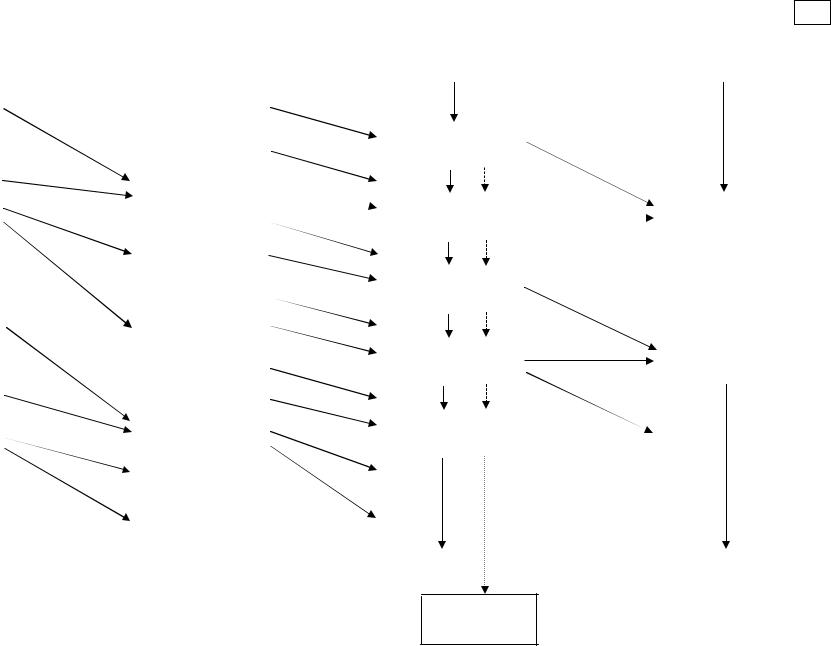

Для повнішого розкриття змісту аудиторського процесу потрібно, на наш погляд, глибоке розуміння залежності між його елементами. Як видно з рис. 4.1., процедура аудиту складається, з одного боку, із набору методичних прийомів, а з другого — безпосередньої дії аудитора.

У конкретну аудиторську процедуру можуть входити один, два або більше методичних прийомів, які використовують у певній послідовності.

Підбір процедур у процесі аудиту в кожному конкретному випадку визначається розробленою аудитором методикою, що знаходить своє відображення у програмі перевірки.

Аудиторський процес, безумовно, характеризується його стадіями та етапами. Що стосується цього питання, то воно широко розглянуте у спеціальній економічній літературі [26; 27; 29; 32; 43; 72; 146].

Проте слід відзначити, що серед вітчизняних і зарубіжних авторів нема єдиного підходу до визначення стадій (етапів) аудиторського процесу, хоча це питання має не тільки важливе теоретичне, а й практичне значення. Потребує уточнення термінологія стадій (етапів). Одні автори, характеризуючи процес аудиту, розглядають його стадії [43; 72], інші — етапи [146], а ще інші — одні й ті ж поняття одночасно називають стадіями (етапами) [27].

Якщо вдатися до словника іншомовних слів, то стадія — період, який визначає ступінь у розвитку будь-чого, фаза розвитку, а слово етап — окремий момент, стадія у розвитку будь-чого [127, с. 481, 607]. Розглядаючи процес аудиту з точки зору періоду його виконання, тобто стадій, на нашу думку, найближче до правильного визначення стадій підійшов проф. М.Т. Білуха. Він поділяє процес аудиту на такі стадії: організаційна, дослідна, узагальнення та реалізація результатів [43].

Проте, на наш погляд, на стадії дослідження і узагальнення неможливо обійтися без елементів організації виконання певних аудиторських процедур. Тому організаційні моменти в більшій чи меншій мірі притамані всім стадіям процесу аудиту.

На нашу думку, із врахуванням вишезгаданого, доцільно виділяти наступні стадії процесу аудиту: початкова; дослідна; завершальна.

176

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прийом №1 |

|

|

|

|

|

|

|

|

|

|

|

|

Процедура №1 |

|

|

|

|

|

|

|

|

|

(1,2) |

|

|

|

|

|

Методика №1 |

|

Прийом №2 |

|

|

|

|

|

|

||

(1,2,3,4) |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

Процедура №2 |

|

Об'єкт аудиту |

||

|

|

|

|

|

(2,3) |

|

№1 |

|||

|

|

|

|

Прийом №3 |

|

|

|

|

|

|

|

|

|

|

|

|

Процедура №3 |

|

|

|

|

|

|

|

|

|

(4) |

|

|

|

|

|

|

|

|

|

Прийом №4 |

|

|

|

|

|

|

|

|

|

|

|

|

Процедура №4 |

|

Об'єкт аудиту |

||

|

|

|

|

|

(4,5) |

|

№2 і т.д. |

|||

|

|

|

|

Прийом №5 |

|

|

|

|

|

|

Методика №2 |

|

|

|

Процедура №5 |

|

|

|

|

||

(4,5,6,7 |

|

і т.д.) |

|

|

|

(5,6,7) |

|

|

|

|

|

|

|

|

Прийом №6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

Прийом №7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дії аудитора

177

100

Рис. 4.1. Модель процесу аудиторської перевірки

178

При визначенні етапів процесу аудиту слід виходити не з погляду періоду його виконання, а з окремого моменту його розвитку.

Крім цього, ми погоджуємось із твердженням проф. А.М. Кузьмінського, що "кілька процедур утворюють технологічну фазу контролю, а фази — етап контрольного процесу" [92, c. 73].

Отже, сукупність певних процедур визначає не стадію, а етап процесу аудиту.

Для прикладу візьмемо планування аудиту, що назване в джерелах одних авторів стадією, а в інших — етапом (табл. 4.1.).

Очевидно, що планування аудиту з погляду сукупності процедур буде етапом, а не стадією аудиторської перевірки. Це пояснюється тим, що планування є, найшвидше, певною частиною, моментом аудиторського процесу, а не періодом його виконання. Аналогічно можна сказати про оцінку облікових систем і системи внутрішнього контролю; одержання аудиторських доказів; перевірку фінансової звітності; аудиторські висновки тощо.

Аналіз даних таблиці 4.1. підтверджує не тільки різний підхід ряду вітчизняних і зарубіжних економістів до термінів "стадія", "етап" процесу аудиту, й до кількості виділених стадій (етапів) та їх назви.

Щодо кількості стадій (етапів) аудиторського процесу, то вони коливаються в межах від трьох до десяти. Найбільшу кількість стадій аудиту виділяє у своїх працях проф. В.Д. Андрєєв, а найменшу — М.Т. Білуха. Разом із тим, проф. Білуха М.Т. поділяє три стадії які він виділив на підстадії (процеси). Так, організаційну стадію аудиторського процесу поділяють на вибір об'єкта аудиту й організаційно-методичну підготовку. Дослідну стадію — на переддослідний і дослідний процеси, а завершальну стадію процесу — на узагальнення результатів аудиту та реалізацію результатів аудиту [43, с. 64].

Продовжуючи аналіз стадій (етапів) аудиторського процесу, показаних у табл. 4.1., можна зробити висновок, що у джерелах вітчизняних економістів їх кількість коливається від десяти до трьох, а у зарубіжних — від п'яти до шести.

Стосовно назви окремих стадій (етапів) аудиторського процесу слід зауважити, що тут теж нема однакових підходів. Подальший аналіз назв окремих стадій і етапів у різних авторів дозволяє виявити наступні особливості:

а) окремі назви стадій (етапів) аудиторського процесу мають поодинокий характер і не повторюються у джерелах інших авторів;

б) у більшості праць економісти виділяють стадії (етапи) планування і складання аудиторського висновку та звіту;

в) у працях вітчизняних авторів, на відміну від зарубіжних нема стадій (етапів) оцінки системи внутрішнього контролю; відповідних процедур аудиту; незалежних процедур тестування; безперервної діяльності тощо.

До окремих назв стадій (етапів) аудиторського процесу, що мають поодинокий характер, можна віднести: визначення типу, структури і особливостей