мельянцова / аудит / organizatsija_auditu

.pdf110

фірмами) підприємствам і організаціям різних форм власності ефективних аудиторських послуг у встановлений договором термін. Це означає належне виконання аудиторами своїх функціональних обов'язків на високому рівні професійних стандартів. Планування забезпечує формування відповідної думки аудитора про фінансову звітність суб'єкта перевірки з мінімальними затратами, виділення при цьому найбільш важливих і суттєвих частин і виключенням зайвого часу, який міг би бути витрачений на питання аудиту з низьким рівнем ризику.

За допомогою ефективного планування вирішують наступні завдання:

•ознайомлення з бізнесом клієнта і його обліковою системою;

•оцінка ризику, пов'язаного з бізнесом, обліковою системою і внутрішнім контролем;

•визначення стратегії аудиту в відповідно до оцінки ступеня аудиторського ризику;

•координація роботи аудитора таким чином, щоб вона була виконана на високому професійному рівні й у визначений термін;

•розподіл бюджету часу, виділеного на аудиторську перевірку;

•визначення матеріально-технічного забезпечення аудиту тощо.

УМНА 4 "Планування", затвердженому Комітетом міжнародної аудиторської практики (КМАП), концептуально розкрито зміст загального планування аудиту. Основними вимогами до процесу планування є:

•набуття знань про облікову систему клієнта, політику і процедури внутрішнього контролю;

•визначення очікуваного рівня довіри до внутрішнього контролю суб'єкта перевірки;

•визначення і прогнозування змісту, часу проведення й обсягу аудиторських процедур;

•координація роботи молодших аудиторів, експертів та інших спеціалістів, залучених до аудиторської перевірки.

Обсяг робіт з планування аудиту залежить від таких факторів: масштаб і

складність аудиту, кваліфікація аудитора та його практичний досвід, бізнес клієнта, наявність постійних замовників, чинне законодавство та ін.

На процес планування аудиту великий вплив мають масштаб і складність аудиту, що залежить від бізнесу клієнта, його величини та діяльності. Правильним є твердження тих економістів, які вважають, що на зміст плану і програми значно впливає розмір підприємства. Для підприємств малого бізнесу вони більш спрощені [79, с. 76].

Неабияке значення для якості і обсягу робіт з планування має кваліфікація аудиторів. Як свідчить практика, кваліфікованіші аудитори серйозно і з умінням до складають плани і програми, а менш кваліфіковані аудитори ставлять до процесу планування формально.

111

Наявність постійних клієнтів на проведення аудиту у певній мірі згладжує часті зміни у Законі про аудиторську діяльність і тим самим зменшуються амплітуда коливань у змінах обсягу робіт аудиторських фірм.

Основними показниками планування аудиторської перевірки є: обсяг робіт (послуг), чисельність аудиторського персоналу, залучено до перевірки; потреба в кількості запрощених спеціалістів і експертів зі сторони; кількість днів, відведених на перевірку; витрати на аудит; очікуваний дохід тощо.

Залежно від очікуваного обсягу робіт розраховують бюджет часу на аудиторську перевірку і вартість послуг. Ці показники, як правило, визначають на етапі попереднього планування шляхом вивчення бізнесу клієнта, системи обліку і внутрішнього контролю, огляду первинних документів та бухгалтерських реєстрів, здійснення аналітичних процедур. Правильне визначення обсягу робіт значною мірою залежить від кваліфікації аудитора і його практичного стажу. Переважно цей показник оцінює керівник групи аудиторів, тобто менеджер.

Від запланованого обсягу аудиторських послуг, із врахуванням кваліфікації аудиторів та їх практичного досвіду, залежатиме потреба в чисельності аудиторів. Крім цього, на основі визначеного обсягу робіт можна розрахувати кількість людино-днів або людино-годин для аудиторської перевірки.

Виходячи зі складності аудиту й кваліфікації аудиторів, керівнику бригади потрібно визначитися з потребою у додатковому залученні зі сторони спеціалістів і експертів для виконання певних контрольних операцій.

У процесі планування необхідно визначити очікувані витрати, пов'язані з перевіркою. Це насамперед матеріальні витрати, зарплата, відрядження та ін. Згаданий показник у значній мірі залежить від місця розташування суб'єкта перевірки. Якщо аудиторська перевірка не пов'язана з відрядженням працівників аудиторської фірми, то витрати будуть значно меншими і відповідно зменшиться вартість аудиторських послуг.

Вартість аудиту по-різному визначається у практиці роботи вітчизняних аудиторських фірм. Одні фірми розраховують свій гонорар, виходячи з кількості днів або годин, затрачених на перевірку, із врахуванням діючих ставок у тому чи іншому регіоні України. За останні роки у західному регіоні України аудиторські послуги за день роботи аудитора становили в середньому від 80 до 120 гривень. У східних регіонах України з розвинутою інфраструктурою базових галузей народного господарства аналогічні послуги були в два і більше разів дорожчі.

Ряд економістів і практиків пропонують інші підходи до визначення вартості аудиту. Наприклад, встановлювати певний відсоток від валюти балансу.

На наш погляд, правильнішим підходом до визначення вартості аудиту є враховування комплекту показників: обсяг робіт, кількість затраченого часу, витрати на перевірку, попит і пропозиція на аудиторські послуги тощо.

Правильне планування вищеперелічених показників має важливе значення не тільки для визначення вартості аудиторської перевірки, а й для попере-

112

днього планування очікуваного доходу. Всі ці показники треба враховувати не тільки при складанні загального плану і програми конкретної аудиторської перевірки, а й при плануванні роботи аудиторських фірм.

Вивчення української і зарубіжної літератури з аудиту показує, що більшість економістів розглядає процес планування тільки з погляду аудиторської перевірки і не звертає належної уваги на питання стратегічного і поточного планування бізнесу аудиторської діяльності [26; 27; 29; 30; 32; 43; 48; 79; 67; 73 та ін.], зокрема на розробку бізнес-планів на перспективу.

На наш погляд, процес планування аудиторської діяльності доцільно розмежувати на два види:

•планування аудиторської діяльності як одного із видів бізнесу;

•планування аудиту та інших видів послуг як конкретне виконання робіт для того чи іншого суб'єкта господарської діяльності.

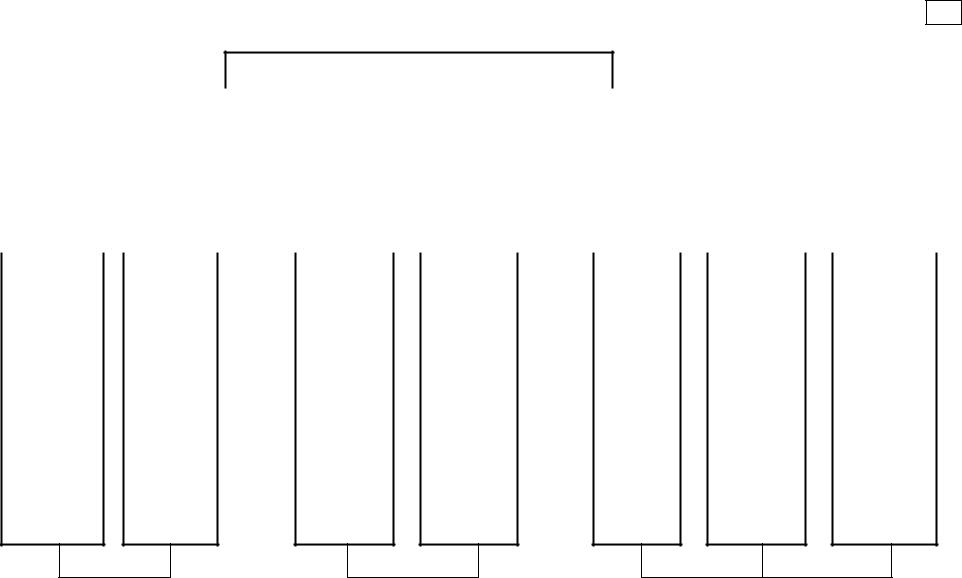

Залежно від часу і періоду складання плану аудиторської діяльності пла-

нування можна класифікувати на стратегічне, поточне й оперативне (рис. 4.2.).

Стратегічне планування передбачає розробку аудиторською фірмою перспективного бізнес-плану не менш як на 2-3 роки. Від статегічного плану аудиторської фірми залежать специфіка її дальшої діяльності, організаційна структура, підбір її персоналу та ін.

Як правино зауважує проф. М.С. Пушкар, «стратегія розвитку повинна підкріплюватись масштабними дослідженнями та фактичними даними. Для ефективної конкуренції в сучасному світі бізнесу

організація повинна постійно зважати на розвиток галузі, ринок (власний ринковий

113

Планування аудиторської діяльності

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стратегічне |

|

|

|

|

Поточне |

|

|

|

|

|

|

Оперативне |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Розробка |

Коригування |

Розробка |

Коригування |

Загальний |

Програма |

Коригування |

|

і складання |

планових |

і складання |

планових зав- |

план конк- |

конкретної |

планових за- |

|

стратегічного |

завдань |

бізнес-плану |

дань і внесен- |

ретної ау- |

аудиторської |

вдань |

і |

плану ауди- |

і внесення |

аудиторської |

ня змін |

диторської |

перевірки |

внесення змін |

|

торської дія- |

змін та допо- |

фірми |

та доповнень |

перевірки |

|

та доповненень |

|

льності |

внень до |

на поточний |

до бізнес- |

(та інших |

|

до плану |

|

|

стратегічного |

рік |

плану |

послуг) |

|

і програми ау- |

|

|

плану |

|

|

|

|

диторської пе- |

|

|

|

|

|

|

|

ревірки |

|

Планування аудиторської діяльності |

|

Планування аудиту та інших послуг |

113

114

Рис 4.2. Схема організації планування аудиторської діяльності

115

сегмент, співвідношення попиту та пропозиції), характеристики та рівень конкуренції, постійно займатися збором та аналізом інформації про ці та інші явища та процеси» [116, с. 26].

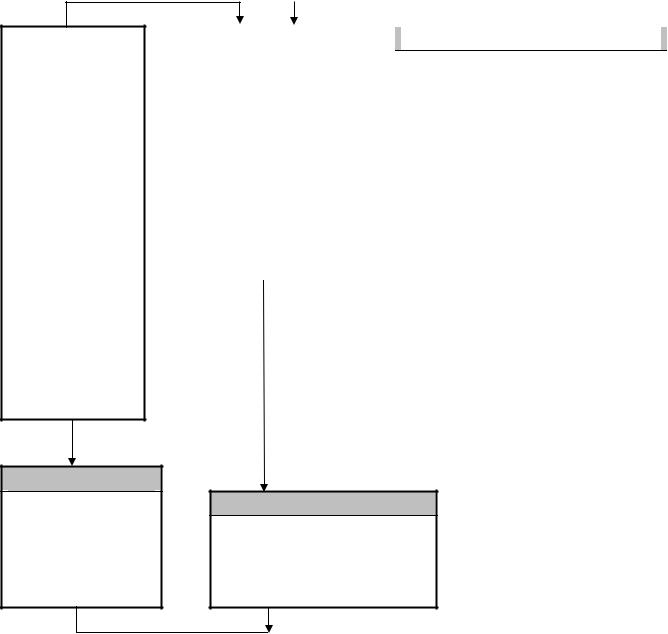

Стратегічний план розробляють на перспективу, він повинен охоплювати всі сторони діяльності аудиторської фірми. Цей план має сприяти досягненню загальної стратегічної мети та вирішенню завдань, що їх визначила аудиторська фірма (рис. 4.3.).

На першому етапі процесу стратегічного планування бізнесу аудиторської фірми визначають мету і завдання, що її конкретизують. Метою є здійснення аудиту та надання різноманітних послуг суб'єктам господарської діяльності, що передбачено чинним законодавством. У перспективному бізнес-плані для досягнення вказаної мети слід визначити види аудиторських послуг, обсяг робіт, потребу в кадрах, залучення спеціалістів та експертів для виконання специфічних робіт, передбачити потенційні суб'єкти для майбутньої співпраці тощо.

На другому етапі стратегічного планування оцінюють стан внутрішнього і зовнішнього середовища аудиторської фірми. Внутрішніми факторами оцінки є діяльність аудиторської фірми, що визначається системою управління, потребою в кадрах і додатковим залученням спеціалістів, методичним і матеріальнотехнічним забезпеченням. Зовнішні фактори визначаються ситуацією на ринку. Зокрема, підлягають оцінці такі сфери: економічна, політична, соціальна, юридична, технологічна, а також системи — податкова, фінансова, кредитна.

Урезультаті визначення на перспективу мети і завдань для аудиторської фірми та оцінки зовнішнього і внутрішнього середовища для бізнесу виникає потреба у виборі стратегії (етап 3).

Методами вибору стартегії є емпіричне дослідження, креативне мислення, моделювання, аналіз та ін.

Після вибору загальної стратегії бізнесу аудиторської фірми наступає фаза її реалізації, що завершується розробкою стратегічного плану (етап 4). У стратегічному плані вказують види очікуваних аудиторських послуг та робіт, приблизні терміни виконання тощо. Як видно із рис. 4.3., під впливом зовнішніх і внутрішніх факторів середовища бізнесу, уточнення мети та конкретних завдань стратегічний план можна переглядати шляхом коригування.

Поточне планування передбачає розробку бізнес-плану для аудиторської фірми на поточний рік. Механізм розробки і складання поточного бізнес-плану аналогічний стратегічному, лише відрізня-

ється від нього терміном і може бути дещо конкретизованим.

Уцілому, як показує рис. 4.2., стратегічне і поточне планування належать до планування бізнесу, а не до конкретної аудиторської перевірки

116

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Етап 1. |

|

|

|

|

Етап 3. |

|

|

|

Етап 2. |

|

||||

|

Постановка ме- |

|

|

|

Вибір стратегії |

|

|

Оцінка стану внутрішнього і зо- |

|

|||||||

|

|

ти і завдань |

|

|

|

|

|

|

|

|

|

внішнього середовища |

|

|||

|

|

Визначення: |

|

|

|

Методи вибору: |

|

|

Внутрішні фа- |

Зовнішні фак- |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

ктори: |

|

тори: |

|

|

|

- |

вибір аудитор- |

|

|

- |

емпіричне дослі- |

|

- |

система управ- |

|

Сфери: |

|

||||

|

|

ських послуг; |

|

|

|

|

дження; |

|

|

|

ління; |

- |

економічна; |

|

||

|

- |

вибір суб'єктів |

|

|

- |

креативне мис- |

|

- |

наявність кад- |

- |

політична; |

|

||||

|

|

для співпраці; |

|

|

|

|

лення; |

|

|

|

рів і їх пере- |

- |

соціальна; |

|

||

|

- |

визначення |

|

|

- |

моделювання; |

|

|

|

підготовка; |

- |

юридична |

|

|||

|

|

прогнозного |

|

|

- |

аналіз. |

|

- |

матеріально- |

|

Системи: |

|

||||

|

|

обсяг послуг у |

|

|

|

|

|

|

|

|

|

технічне за- |

- |

податкова; |

|

|

|

|

розрізі їх видів; |

|

|

|

|

|

|

|

|

|

безпечення; |

- |

фінансова; |

|

|

|

- |

потреби |

в |

|

|

|

|

|

|

- |

методичне за- |

- |

кредитна. |

|

||

|

|

кадрах; |

|

|

|

|

|

|

|

|

|

безпечення. |

|

|

|

|

-отримання прибутку.

Етап 5.

Коригування Плану і внесення змін та доповнень (протягом виконання плану)

Етап 4.

Розробка стратегічного плану господарської діяльності аудиторської фірми

Рис. 4.3. Схема послідовності етапів стратегічного планування бізнесу аудиторської діяльності

117

фінансової звітності суб'єктів господарювання або виконання інших супутніх видів робіт.

Планування конкретної аудиторської перевірки здійснюють у процесі аудиту від моменту вибору клієнта і уладення угоди до формулювання висновку. Незважаючи на те, що аудиторські фірми можуть, у певній мірі, використовувати типові форми планів і програм, їх треба уточнювати і переглядати, оскільки кожна аудиторська перевірка із врахуванням зовнішніх та внутрішніх факторів впливу на діяльність суб'єкта перевірки потребує розробки конкретного плану і програми. Отже, як видно із рис. 4.2., планування окремої аудиторської перевірки доцільно відносити до оперативного планування.

У спеціальній економічній літературі приділено достатньо багато уваги плануванню конкретного аудиту, проте автори по-різному підходять до висвітлення цього важливого організаційного і методологічного питання. Так, проф. В. Труш, розкриваючи питання планування аудиторської перевірки, більше зупиняється на проблемах загального підходу до проведення аудиту і переліку аспектів, які слід враховувати при складанні плану [32, с. 64-67].

Економісти С.Я. Зубілевич і С.Ф. Голов звертають основну увагу на мету і завдання аудиту, вимоги стандартів щодо змісту планів, на підходи до групування рахунків бухгалтерського обліку за господарськими процесами, наводять варіанти плану й програми аудиту тощо [79, с. 68-77].

Аналіз зарубіжних джерел підтверджує дещо інший підхід до планування аудиторської перевірки. Зокрема Е. А. Аренс і Дж. К. Лоббек у своїй праці з аудиту більше акцентують увагу на етапах процесу планування аудиту: попереднє планування, збір загальних відомостей, збір інформації про правові зобов'язання клієнта, оцінка матеріальності, аудиторського ризику, ризику для бізнесу і внутрішнього ризику, ознайомлення із системою внутрішньогосподарського контролю й оцінкою ризику контролю, розробка загального плану аудиту та програми аудиту [29, с. 191-203].

На етапі попереднього планування приймають рішення щодо проведення аудиту, визначають причини, за якими клієнт обгрунтовує своє замовлення на аудит, здійснюють підбір персоналу для виконання аудиторських обов'язків і складають письмове зобов'язання. Вимоги до складання листа-зобов'язання розкриті у МНА №2. Цей документ підтверджує згоду аудитора із завданнями та масштабом робіт, які поставив клієнт, і дозволяє звести до мінімуму непорозуміння, що можуть виникнути у майбутньому між аудитором та замовником.

На етапі збору загальних відомостей про клієнта аудитор зобов'язаний добре вивчити галузь і бізнес діяльності суб'єкта перевірки. Ми погоджуємося з думкою американських вчених Е. А. Аренса і Дж. К. Лоббека про те, що для адекватного інтерпретування зміст у інформації, отриманої в ході аудиту, важливо мати уяву про галузь клієнта. Специфічні аспекти різних галузей відображають у фінансовій звітності [29, с. 199].

118

Етап збору інформації про юридичні зобов'язання клієнта передбачає ознайомлення аудитора з юридичними документами замовника. Це насамперед статут і установча угода підприємства, свідоцтво про реєстрацію, протоколи зборів засновників, договори. Все це дає можливість аудитору впевнетись у правомірності діяльності клієнта і правильно оцінити зібрані докази протягом усього процесу аудиту.

Виділення закордонними авторами в окремі етапи планування аудиту оцінки матеріальності, аудиторського ризику та ознайомлення із системою внутрішньогосподарського контролю пояснюється, перш за все, вимогами МНА 6 щодо оцінки ризику і внутрішнього контролю на початковій стадії аудиторської перевірки.

Оцінка аудиторського ризику і його складових та розуміння системи обліку й внутрішнього контролю клієнта дозволяє аудитору чіткіше визначитися з масштабом перевірки, методикою і процедурами контролю тощо.

Завершальним етапом планування аудиту є складання загального плану і програми аудиту.

Аналіз спеціальної літератури з аудиту свідчить, що серед економістів немає єдиного підходу до виділення етапів процесу планування. Як видно із даних табл. 4.3., проф. В. Труш виділяє три етапи планування аудиту:

а) оцінка організації і стану бухгалтерського обліку, внутрішнього аудиту і якості фінансової звітності;

б) аудиторська перевірка фінансово-виробничої діяльності; в) консультаційні послуги і рекомендації щодо усунення виявлених

недоліків, звіт аудитора.

Етапи планування аудиту, які запроронував проф. В. Труш, більше нагадують стадії процесу аудиторської перевірки (початкова, дослідження, завершальна), ніж сам процес планування.

Економісти А.Д. Шеремет і В.П. Суйц стверджують, що процес планування аудиту включає: розробку графіків, визначення термінів і доходів та обговорення їх з клієнтами, проведення інструктажу членів виконавчої команди, організацію зв'язків із підрозділами в середині фірми, обговорення стратегії і підготовки аудиту [146, с .65].

На нашу думку, такий підхід до визначення етапів планування у більшій мірі розкриває організаційні і технічні сторони цього процесу, а не його зміст.

Вважаємо, що правильнішим є підходи щодо виділення етапів процесу планування аудиту, які запропонували закордонні вчені Е. А. Аренс і Дж. К. Лоббек (табл. 4.3.). Проте цей підхід є правильним лише за умов ризикоорієнтованого аудиту.

Таблиця 4.3.

119

Характеристика етапів процесу планування в українських і закордонних джерелах

№ |

Автор |

Тру |

Шере- |

Зубі- |

Е.А. |

|

ш |

мет |

левич |

Аренс |

|

|

|

||||

|

|

В. |

А.Д. |

С.Я. |

Дж.К. |

|

|

[32, |

Суйц |

Голо- |

Лоббек |

|

|

с. |

В.П. |

вС.Ф. |

[29, с. |

|

|

67- |

[146, с. |

[79, с. |

192] |

|

|

68] |

65] |

68-77] |

|

|

Етапи процесу планування |

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

1. |

Аудит оцінки організації і стану бухгалтерського |

+ |

|

|

|

|

обліку, внутрішнього контролю і якості фінансо- |

|

|

|

|

|

вої звітності |

|

|

|

|

2. |

Аудиторська перевірка фінансово-виробничої ді- |

+ |

|

|

|

|

яльності |

|

|

|

|

3. |

Консультаційні послуги і рекомендації |

+ |

|

|

|

|

по усунення виявлених недоліків, звіт аудитора |

|

|

|

|

4. |

Розробка графіків |

|

+ |

|

|

5. |

Визначення термінів та доходів і обговорення |

|

+ |

|

|

|

з клієнтом |

|

|

|

|

6. |

Проведення інструктажу членів виконавчої ко- |

|

+ |

|

|

|

манди |

|

|

|

|

7. |

Організація зв'язків із підрозділами фірми |

|

+ |

|

|

8. |

Обговорення стратегій і підготовка аудиту |

|

+ |

|

|

9. |

Попереднє планування |

|

+ |

+ |

+ |

10. |

Огляд результатів попереднього аудиту, оцінка |

|

|

+ |

|

|

фінансових показників діяльності за І квартал, |

|

|

|

|

|

розрахунок попереднього бюджету часу |

|

|

|

|

11. |

Огляд звітності за ІІ квартал, коригування бюдже- |

|

|

+ |

|

|

ту часу, аналіз звітності, підготовка меморандуму |

|

|

|

|

|

планування, зустрічі із замовником, підготовка |

|

|

|

|

|

програми проміжних аудиторських процедур |

|

|

|

|

12. |

Проміжні аудиторські процедури |

|

|

+ |

|

13. |

Процедури в кінці звітнього року. Заключні про- |

|

|

+ |

|

|

цедури. |

|

|

|

|

14. |

Отримання пояснень керівництва та юрист Звіт |

|

|

+ |

|

15. |

Збір загальних відомостей |

|

|

|

+ |