52. Показатели эффективности пом с учетом фактора времени.

Важнейшим

параметром, кот. треб. учета при обосн-и

природоохр. реш-й явл. фактор

времени. При

оценке инвест. проекта соизмерение

разновременных показателей осущ. путем

приведения

(дисконтирования)

их к ценности началього периода. для

приведения разноврем. затрат., рез-тов

и эффектов исп-ся норма

дисконта

(Е), равная приемлемой норме дохода

кап-ла для инвестора. Техническое

привед-е к базис. моменту времени затрат,

рез-тов и эфф-тов, имеющих место на 1-м

шаге расчета реализ-и проекта путем их

умножения на коэфф-т дисконтирования

(![]() ),

опред. для каждой нормы дисконта как:

),

опред. для каждой нормы дисконта как:![]() ,

Е—норма дисконта,t—номер

шага расчета (t=1,2,…T),

T—горизонт

расчета.

,

Е—норма дисконта,t—номер

шага расчета (t=1,2,…T),

T—горизонт

расчета.

В

странах с развитой рын. отн-ями эфф-ть

инвест. проектов оценивается с пом. след

показателей, учит. фактор времени: 1)

чистый дисконтированный доход (ЧДД) или

интегральн. эфф-т; 2)индекс доходности

(ИД) 3) внутр. норма доходности (ВНД) 4)

дисконтированный срок окупаемости.

Чист. дисконт.

доход (ЧДД)—сумма

текущих эфф-тов за весь расчетный период,

рпивед к начальному шагу или как

превышенный интегральный рез-т над

интегральными затратами. Если проект

предполаг. разовые инвестиции (К), кот.

в теч. расчет периода будут генерировать

доходы, то вел-на ЧДД для пост. нормы

дисконта равна:

![]()

Rt—рез-ты, достигн., на t-м шаге расчета, руб.; Зt—текущие затраты t-м шаге; К—кап влож-я, руб.; Т—период реализ-и, лет. Если ЧДД проекта положит., то проект явл. эфф. (чем больше, тем эффективнее).

Индекс

доходности (ИД)—отношение

суммы привед. эфф-тов к вел-не кап. влож-й:

![]() ,

если ИД>1, то проект эфф., если ИД<1, то

неэфф.

,

если ИД>1, то проект эфф., если ИД<1, то

неэфф.

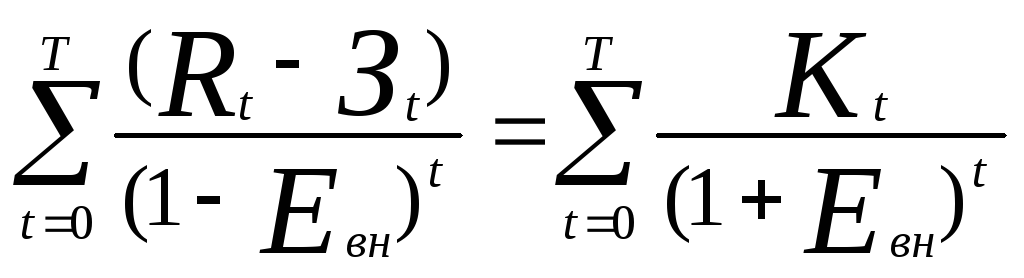

Внутр норма доходности (ВНД)—та норма дисконта, (Евн), при кот. вел-на привед. эфф-тов равнв привед капиталовлож-ям:

.

Для опр. ВНД исп финанс. ф-ю доходности

Эл. таблиц Excel.

ВНД сравн с требуемой инвестором нормой

дохода на вклад. кап-л. Если ВНД больше

треб. нормы, то инв-и оправд., в прот

случае инв-и нецелесообр.

.

Для опр. ВНД исп финанс. ф-ю доходности

Эл. таблиц Excel.

ВНД сравн с требуемой инвестором нормой

дохода на вклад. кап-л. Если ВНД больше

треб. нормы, то инв-и оправд., в прот

случае инв-и нецелесообр.

Срок окупаемости—это период, нач. с кот. первонач влож-я и др. затраты, связ. с инвестир. проекта покрываются рез-тами его осуществления. Срок окупаемости рекоменд. опр. с исп-ем дисконтирования. Для нахожд дисконт. срока окупаемости строят финанс. профиль проекта. При обосн. природоохр. реш-й необход учит факторы риска и неопред

фф-ть

для многоцелевых ПОМ (Э) выр. экон эфф-та

за вычетом текущих затрат на содерж-е

и обслуж-е средозащит.

53. Понятие социальной эффективности экологических затрат и социального эфф-та природоохр. Меропр-й. Методика их расчета.

Природоохранные затраты направлены на предотвращение не только экономического, но и социального ущерба от загрязнения окружающей среды, можно рассчитать.

Социальная эффективность— экон эфф-ть природоохр. затрат напр на предотвращение потерь чистой прод-и вследствие заболеваемости, снижение выплат из фонда соц защиты нас-я, сокр-я расходов об-ва на леч-е трудящихся по причинам загряз-я окр среды и т.д.. Др. словами, социальная эффективность— это та часть экономической эффективности, которая отражает результативность затрат, связанных с экологической нормализацией условий жизнедеятельности человека.

Показатель соц.

эфф-ти (Эк) опр. в виде отн-я соц. годового

эфф-та (Э) к совок. экол. затратам (З):![]() .Соц эфф-т

охр. природы

проявл. в сниж-и заболеваемости нас-я,

улучшении усл-й труда и отдыха. Он не

имеет стоимостной формы, но улучшение

здоровья нас-я сопровожд. целым рядом

экон. рез-тов. В

общем виде социальный эффект можно

определить через экономические

показатели:

.Соц эфф-т

охр. природы

проявл. в сниж-и заболеваемости нас-я,

улучшении усл-й труда и отдыха. Он не

имеет стоимостной формы, но улучшение

здоровья нас-я сопровожд. целым рядом

экон. рез-тов. В

общем виде социальный эффект можно

определить через экономические

показатели:

Э = Э ч.п. + Э с.с. + Э з.л. + Э п.т.

где Э ч.п. — эффект от предотвращения потерь чистой продукции в результате заболеваемости из-за загрязнения среды.

Э с.с. — эффект от сокращения выплат из фонда социального страхования.

Э з.л — эффект от сокращения затрат на лечение.

Э п.т. – эффект от роста производительности труда вследствие нормализации экологической обстановки, который рассчитывается по приросту чистой продукции.

Расчет соц. эфф-та ПОМ предст. извест. сложности, поск-ку на сост. здоровья, помимо загряз. ОС, вл. др. факторы, поэт трудно выдел «вклад» загряз-я в ухудшение здоровья нас-я.

Практика показывает, что высокая экономическая эффективность производства с позиций предприятия не всегда является таковой с позиций общества, если она достигается ценой расточительного использования природных ресурсов и загрязнения природы.