Лекция 15. Фискальная политика

ВВЕДЕНИЕ

1.1. Предмет макроэкономики

1.2. Функции макроэкономики

1.3. Методы макроэкономического анализа. Агрегирование.

1.4. Макроэкономические модели и их виды

1.5.Кругооборот продукта, расходов и доходов в экономике

2.1. Валовой национальный продукт

2.2. Способы измерения ВВП

2.3. Система национальных счетов и история ее создания

2.4. Соотношение показателей в системе национальных счетов

2.5. Номинальный и реальный ВВП. Индексы цен

2.6. Проблемы подсчета ВНП и оценки благосостояния нации

3.1. Совокупный спрос

3.2. Совокупное предложение

4.1. Классическая модель: основные положения и выводы

4.2. Критика Кейнсом классической саморегулирующейся экономики

4.3. Потребление и сбережения в кейнсианской модели

4.4. Инвестиции в кейнсианской модели

5.1. Сопоставление совокупных расходов и объема производства. Крест Кейнса

5.2. Мультипликатор автономных расходов

5.3. Разрывы в «кейнсианском кресте»

5.4. Парадокс бережливости

6.1 Деньги и их функции

6.2. Денежные агрегаты

6.3. Банки и их роль в экономике. Банковские резервы

6.4. Центральный банк и денежная система. Балансовое уравнение Центрального банка. Денежная база.

7.1. Общая модель создания денег. Банковский мультипликатор

7.2. Денежный мультипликатор

7.3. Спрос на деньги, его виды и факторы

7.4. Равновесие на денежном рынке

8.1. Модель IS-LM и ее значение. Основные уравнения модели IS-LM

8.2. Равновесие на рынке благ. Вывод кривой IS.

8.3. Равновесие на рынке денег. Вывод кривой LM.

8.4. Совместное равновесие товарного и денежного рынков

19.1. Платежный баланс

15.1 Фискальная политика, ее цели и инструменты

Фискальная политика представляет собой меры, которые предпринимает правительство для стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета. (Поэтому фискальную политику также называют бюджетно-налоговой политикой).

Целями фискальной политики как любой стабилизационной (антициклической) политики, направленной на сглаживание циклических колебаний экономики, являются обеспечение: 1) стабильного экономического роста; 2) полной занятости ресурсов (прежде всего решение проблемы циклической безработицы); 3) стабильного уровня цен (решение проблемы инфляции).

Фискальная политика – это политика регулирования правительством прежде всего совокупного спроса. Регулирование экономики в этом случае происходит с помощью воздействия на величину совокупных расходов. Однако некоторые инструменты фискальной политики могут использоваться для воздействия и на совокупное предложение через влияние на уровень деловой активности.

Фискальную политику проводит правительство.

Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно: 1) государственные закупки; 2) налоги; 3) трансферты.

15.2. Воздействие инструментов фискальной политики на совокупный спрос

Воздействие инструментов фискальной политики на совокупный спрос разное. Из формулы совокупного спроса: AD = C + I + G + Xn следует, что государственные закупки являются компонентом совокупного спроса, поэтому их изменение оказывает прямое воздействие на совокупный спрос, а налоги и трансферты оказывают косвенное воздействие на совокупный спрос, изменяя величину потребительских расходов (С) и инвестиционных расходов (I).

При этом рост государственных закупок увеличивает совокупный спрос, а их сокращение ведет к уменьшению совокупного спроса, так как государственные закупки является частью совокупных расходов.

Рост трансфертов также увеличивает совокупный спрос, а их сокращение уменьшает совокупный спрос.

Рост налогов действует в противоположном направлении. Увеличение налогов ведет к снижению и потребительских, и инвестиционных расходов, и, следовательно, к сокращению совокупного спроса. Соответственно снижение налогов увеличивает совокупный спрос.

Поэтому инструменты фискальной политики могут использоваться для стабилизации экономики на разных фазах экономического цикла.

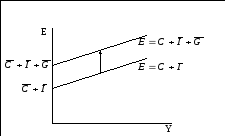

Поскольку

государственные закупки товаров и

услуг оказывают прямое влияние на

величину национального дохода и так

как они являются величиной автономной

(не зависящей от уровня дохода (G=![]() ),

то добавление их к сумме потребительских

и инвестиционных расходов на графике

Кейнсианского креста отображается

параллельным сдвигом вверх кривой

совокупных расходов (Рисунок 15.1).

),

то добавление их к сумме потребительских

и инвестиционных расходов на графике

Кейнсианского креста отображается

параллельным сдвигом вверх кривой

совокупных расходов (Рисунок 15.1).

Рисунок 15.1 - Влияние государственных закупок

Изменение величины государственных закупок G так же, как и изменение других видов автономных расходов имеет в кейнсианской модели эффект мультипликатора. Если государство закупает товары или услуги дополнительно на $100, т.е. G = $100, то располагаемый доход продавца этого товара или услуги увеличивается на эту сумму, а затем разделяется на потребление (С) и сбережения (S). Если предельная склонность к потреблению (mpc) равна 0.8, то в результате мы получим уже знакомую нам пирамиду и эффект мультипликатора.

Общий прирост совокупного дохода (Y) в результате роста государственных закупок составит: Y = G × kA = G × (1/1 – mpc) = 100 × 5 = 500. Таким образом, в результате роста государственных закупок на 100 совокупный доход вырос пятикратно.

Мультипликатор государственных закупок – это коэффициент, который показывает, во сколько раз увеличился (сократился) совокупный доход при увеличении (сокращении) государственных закупок на единицу.

![]() (15.1)

(15.1)

Налог – это обязательные безвозмездные платежи домохозяйств и фирм государству.

С

включением в анализ налогов меняется

функция потребления, принимая вид: С

=

![]() +mpc

× (Y –

+mpc

× (Y –

![]() ).

).

В рамках модели «расходы-доходы» налоги, так же как и государственные закупки действуют на национальный доход (совокупный выпуск) Y с мультипликативным эффектом.

Мультипликатор автономных налогов – это коэффициент, который показывает, во сколько раз увеличится (сократится) совокупный доход при сокращении (увеличении) налогов на единицу.

Мультипликатор автономных налогов:

![]() (15.2)

(15.2)

Если mpc равен 0.8, мультипликатор налогов равен (- 4):

(- 0.8 / (1 - 0.8) = - 0.8 / 0.2 = - 4).

Мультипликатор налогов – всегда величина отрицательная. Это означает, что его действие на совокупный доход обратное.

![]() (15.3)

(15.3)

Рост налогов приводит к снижению совокупного дохода, а сокращение налогов – к росту совокупного дохода. Сокращение налогов на 100$ (ΔТ= - 100) приведет к увеличению совокупного дохода на 400$:

ΔY

= - 0.8/(1 – 0.8)

![]() (-100)

= - 4

(-100)

= - 4![]() (-100) = 400.

(-100) = 400.

Мультипликатор налогов по своему абсолютному значению меньше мультипликатора автономных расходов на 1.

Исходя из этого обстоятельства, можно вывести мультипликатор сбалансированного бюджета для автономных налогов.

Бюджет называется сбалансированным, если государственные закупки и налоги увеличиваются на одну и ту же величину (G = Т).

Сравним

мультипликативный эффект, который дает

изменение автономных расходов государства

и налогов. Изменение величины

государственных закупок приводит к

изменению дохода:

![]() ,

,

а

изменение автономных налогов приводит

к изменению дохода:![]() .

.

Общее

изменение Y произойдет под суммарным

воздействием этих двух эффектов, т.е.

![]() .

.

Следовательно

![]() .

.

А

поскольку бюджет сбалансированный,

т.е.

![]() ,

после замены получим:

,

после замены получим:

![]()

Т.е. мультипликатор сбалансированного бюджета равен 1.

Например,

пусть и государственные закупки, и

налоги увеличиваются на 100$ (G=Т=100).

При mрс = 0.8 рост госрасходов увеличивает

совокупный доход на 500$ (ΔY = ΔG

![]() 1/(1

– mрс) = 100

1/(1

– mрс) = 100![]() 5

= 500), а рост налогов сокращает совокупный

доход на 400$ (ΔY = ΔТ

5

= 500), а рост налогов сокращает совокупный

доход на 400$ (ΔY = ΔТ![]() [-mрс

/(1 – mрс)] = 100

[-mрс

/(1 – mрс)] = 100![]() (-

4) = 400).

(-

4) = 400).

Следовательно, одновременный рост и государственных закупок, и автономных налогов на $100 привел к росту национального дохода Y на $100, что означает, что мультипликатор сбалансированного бюджета равен 1 (100 : 100 = 1).

Таким образом, если государственные закупки и автономные налоги увеличиваются (сокращаются) на одну и ту же величину, то это ведет к росту (сокращению) совокупного дохода, причем ровно на величину роста (сокращения) государственных закупок и налогов.