Системи управління запасами при незалежному попиті

Управління запасами при незалежному попиті також передбачає використання різних підходів, щоб мінімізувати загальні витрати, пов'язані із запасами.

Насамперед, управління запасами при незалежному попиті використовує такі два підходи: система з фіксованою кількістю продукції; система з фіксованим часом.

Система з фіксованою кількістю продукції. За цієї системи постійно контролюється рівень запасів, при якому повторюється замовлення та замовлювана кількість, тобто ці величини є фіксованими. Коли кількість падає нижче від встановленого рівня, видається замовлення на поповнення запасів, причому замовляється одна й та сама кількість виробів (рис. 1).

Система з фіксованою кількістю запасів найбільш придатна для запасів з такими характеристиками:

висока частка вартості предметів постачання;

високі витрати зберігання запасів;

високий рівень збитків у випадку відсутності запасів;

скидка в ціні залежно від замовленої партії;

5) відносно непередбачуваний чи випадковий характер попиту.

Запасами кольорових телевізорів з великими екранами в магазині електронних товарів, наприклад, можна управляти за системою з фіксованою кількістю.

Система з фіксованим періодом часу. У даному випадку замовлення на поповнення запасів розміщується із заданою періодичністю, наприклад, раз на два тижні. Кількість виробів, що замовляється, нестабільна і залежить від наявного залишку. На схемі це можна відобразити таким чином (рис. 2).

Рис. 1 Схема правління запасами з фіксованою їх кількістю

Рис. 2. Система управління запасами з фіксованим часом

Ця система найбільш придатна для предметів матеріально-технічного постачання з такими характеристиками:

малоцінні предмети;

низькі втрати на зберігання запасів;

незначні втрати за відсутності запасів у певний період;

даний вид запасів — один з багатьох, що закуповується в конкретного постачальника;

5)скидка в ціні залежить від вартості замовлення відразу

на кілька виробів;

6) відносно стабільний рівень попиту тощо.

Система з фіксованою періодичністю застосовується, наприклад, при управлінні запасами канцелярських товарів чи бакалійних продуктів у магазині.

Система АВС-аналізи. ABC-аналізи виходять з поділу наявних у заділах запасів на три групи на основі їх річної вартості. Тут використовується "Парето-принцип", який указує, що є певна критична меншість і тривіальна більшість. Основна ідея полягає в тому, щоб сконцентрувати ресурси на критичній меншості змінних, залишаючи без уваги тривіальну більшість. Визначаючи річний обсяг у грошових одиницях для ABC-аналізу, вимірюємо річний попит кожної одиниці найменувань запасу і множимо його на ціну одиниці.

До класу А зараховуємо ті одиниці запасу, на які припадає високий річний обсяг вартості запасу. Ці одиниці можуть становити лише 15% від загального обсягу одиниць запасу, але вони охоплюють 70 — 80% від загальної вартості запасу.

До класу В відноситься запас одиниць, на який припадає середня величина річного обсягу в грошах. Назви цих одиниць можуть охоплювати до 30% від загальної кількості найменувань запасу і 15 — 25% загального обсягу в грошах.

Інші запаси з низьким обсягом грошових витрат заа рік відносяться до класу С Вони охоплюють близько 5% від річного обсягу витрат у грошах, але близько 55% назв від загальної кількості запасів.

Цю ситуацію можна відобразити графічно (рис. 3).

Варіант використання ABC-аналізу можна проаналізувати на прикладі.

Скажімо, корпорація виробляє швидкодіючі 1- мегабайтні блоки (чіпи). Вона створила запаси 10 найменувань на річній доларовій базі. її ABC-калькуляція матиме такий вигляд (табл. 1):

Система

ABC-аналіз передбачає й основні підходи

до управління запасами фірми.

Узагальнено

їх можна подати так:

Рис. 3 Графік АВС – аналізу

|

Запаси на складі |

Річний обсяг од. |

Частка від річного обсягу, % " |

Вартість одиниці, дол. |

Річний обсяг, дол. |

Частка від річного обсягу, % |

Клас |

|

10286 |

1000 |

17,5 |

90,00 |

90.000 |

38,8 72,0 |

А |

|

11526 |

500 |

|

154,00 |

77,000 |

33,2 |

А |

|

12760 |

1550 |

33,9 |

17,00 |

26,350 |

11,4 |

В |

|

10867 |

350 |

|

42,86 |

15,001 |

6,5 23,1 |

В |

|

10500 |

1000 |

|

12,50 |

12,500 |

5,2 |

В |

|

12572 |

600 |

48,6 |

14,17 |

8502 |

3,7 |

С |

|

14075 |

2000 |

|

60 |

1200 |

5 4,9 |

С |

|

01036 |

100 |

|

8,50 |

850 |

4 |

С |

|

0І307 |

1200 |

|

42 |

504 |

2 |

С |

|

10572 |

250 |

|

60 |

150 |

1 |

С |

|

|

8,550 |

100,0 |

|

232075 |

100,0 |

|

Закупівля ресурсів має здійснюватися у значно надійніших постачальників по групі найменувань А, ніж по групі С.

Найменування групи А, на відміну від найменувань груп В і С мають піддаватися більш ретельному фізичному контролю складування та, за можливістю, розміщуватися в надійніших місцях, точність записів назв групи А має піддаватися більш частим перевіркам.

Прогнозування потреби запасів групи А має здійснюватися ретельніше, ніж прогнозування потреби в інших найменуваннях.

Більш

ретельне прогнозування, фізичний

контроль, надійність поставок та

максимальна надійність обліку зберігання

— саме це надає система управління

запасами АВС- аналізи.

Система точності записів обліку. Ця система також є дійовою складовою виробничої системи та системи руху запасів. Лише тоді, коли точно визначено, що є в наявності, організація може приймати досить обґрунтовані рішення щодо замовлень, планування та перевезень.

Щоб гарантувати точність, записи надходжень та використання запасів мають бути такими ж надійними, як і зберігання на складах. Цей точний облік руху запасів має підтверджуватися інвентаризацією або системою аудиторських перевірок. Такі аудиторські перевірки називаються циклами розрахунку.

Цикли розрахунків базуються на класифікації запасів, отриману в результаті ABC-аналізу. У результаті процедури циклу розрахунків (інвентаризації) підраховуються одиниці найменувань, порівнюються з даними поточного обліку, які підтверджуються чи ні, а встановлені неточності періодично документуються. Причини неточностей потім аналізуються, і відповідне коригування вводиться в облікові дані на основі прийнятої класифікації. Найчастіше перевіряються одиниці групи А, можливо один раз на місяць. Одиниці групи В можна переглядати раз за квартал, а групи С — кожні шість місяців.

Як має здійснюватися процедура розрахунків? Розглянемо такий приклад. Компанія, скажімо випускає вантажівки. Вона має в запасах 5000 одиниць найменувань і визначила, що 500 найменувань складає — групу А, 1750 — групу В і 2750 — групу С. Політика фірми полягає в тому, щоб А-найменування прораховувати кожний місяць (кожні 20 днів), В-найменування — кожний квартал (кожні 60 робочих днів) і С-найменування — кожні шість місяців (кожні 120 робочих днів). Скільки одиниць найменувань має прораховуватися кожний день?

|

Клас одиниць найменувань |

Кількість |

Процедура здійснення розрахунків |

Кількість назв для підрахунку кожний день |

|

А |

500 |

Кожний місяць (20 роб. днів) |

500/20 = 25/день |

|

В |

1750 |

Кожний квартал (60 роб. днів) |

1750/60 = 29/день |

|

С |

2750 |

Кожні 6 місяців (120 роб. днів) |

2750/120= 2З/день |

|

|

5000 |

|

77/день |

З табл. 1 видно, що кожний день має прораховуватись 77 одиниць найменувань.

Циклові розрахунки дозволяють запобігти збоям у забезпеченні виробничої потреби у щорічних фізичних запасах, дають можливість персоналу точно оцінити запаси, виявити причини помилок, підтримувати точність записів запасів.

Система "запаси точно в строк. У більшості виробничих та сервісних організацій запаси існують як системи "точно у випадку". При такій концепції запаси наявні між всіма сегментами виробництва і розподілу, що приводить до невиправдано великих розмірів заділів на робочих місцях, підвищенню загальних витрат тощо.

Суттєвий вплив на теорію й практику управління запасами мала розроблена на початку 70-х років у Японії (фірма «Тайота») внутрішньовиробнича система "запаси точно в строк", названа системою «Канбан».

Ця система дає змогу мінімізувати тривалість виробничого циклу, усунути у виробничих підрозділах фірми склади сировини, матеріалів комплектуючих виробів, готової продукції, а міжопераційні запаси скоротити до мінімально можливих розмірів.

У системі запасів "точно в строк" чітка кількість їх одиниць надходить у той момент, коли вони потрібні, ні хвилиною раніше чи пізніше виникнення потреби в них.

Ключ системи "запаси точно в строк" — це виробництво невеликими партіями стандартних виробів. Зниження розмірів партій є головною умовою, що забезпечує зниження запасів та їх вартості. Коли використання запасів постійне, середній рівень запасів є сума максимальної та мінімальної величини запасу, поділена на два. Тобто, алгебраїчно середній рівень запасу = (Максимум запасу + Мінімум запасу)/2.

Середній рівень запасу падає, коли падає знов замовлювана кількість тому, що максимальний рівень запасу зменшується. Якщо запаси рухаються лише тоді, коли потрібно (тобто витягуються, а не виштовхуються), то ідеальний розмір їх заділів на кожному робочому місці в середньому буде постійними.

Системи «Канбан» якраз і працює за принципом прямого поповнення запасу при дуже невеликому розмірі серії запасу. Переваги: виробництво напівфабрикатів прямо пов'язане з реальним споживанням і не створює додаткового навантаження на відділ планування, дозволяючи уникнути великого обсягу "паперової" роботи.

Послідовність дій учасників системи «Канбан», умови й вимоги, які при цьому мають виконуватися, називають правилами "Канбан":

Виріб витягується з однієї дільниці на іншу.

Попередній робочий центр випускає вироби, кількість яких дорівнює кількості раніше витягнутих виробів.

Бракована продукція не надходить на наступну дільницю.

Запас виробів на складі має бути мінімальним.

Коливання попиту компенсується зміною інтенсивності потоку карток замовлення.

Виробничі потужності робочих центрів мають бути збалансованими.

Дисципліна поставок не допускає порушень.

У цілому ж система "Канбан" потребує точного планування, має функціонувати ритмічно, бо виникнення дефіциту напівфабрикатів у будь-якому робочому центрі негайно вплине на роботу всієї системи.

Зараз розроблені різні модифіковані версії системи „Канбан", які можна об'єднати в такі типи системи "Канбан".

Постачання рівними партіями при варіюванні часу між поставками.

Постачання через рівні проміжки часу при варіюванні розміру партії.

Варіювання розміру партії й часу постачання в заданих межах.

Варіювання типів заготовок у партії при багатономенклатуриому виробництві.

Деякі загальні моделі управління матеріально-технічними записами.

Сучасні операційні системи оснащені обчислювальною технікою, за допомогою якої стає можливим моделювання матеріальних потоків з урахуванням впливу різних факторів внутрішнього та зовнішнього середовища підприємства, а також розроблення систем управління матеріальними ресурсами.

Ми вже відзначили, що попит може бути залежним і незалежним. Коли попит на різні вироби залежний, співвідношення між виробами відомі й постійні. У цьому випадку планування виробництва базується на попиті на кінцеві вироби і комп'ютер досить точно може визначити потреби в компонентах.

Дещо специфічними є підходи до оцінювання запасів виробів незалежного попиту. Тут необхідно застосувати моделі управління запасами, за якими можна отримати відповідь на два основні питання: 1) коли розміщувати замовлення на виріб; 2) скільки виробів потрібно замовити для поповнення запасу.

Існує декілька типів моделей управління запасами з незалежним попитом.

Розглянемо деякі з них у загальному плані.

Модель економічного (за кількістю) замовлення. Це одна з давніх та найчастіше використовуваних технік управління запасами. Нею зручно користуватися, але вона потребує багатьох допущень, основні з яких такі:

Попит відомий і постійний.

Поточний час, час між розміщенням та отриманням замовлення відомий і постійний.

Замовлення отримується негайно. Тобто замовлений запас надходить в одній партії та в один час.

Зменшення кількості не допускається.

Перемінними є лише витрати на переналагодження або розміщення замовлення (витрати на переналагодження) і витрати на зберігання або складування запасів у часі (витрати зберігання, чи поточні витрати).

6. Дефіцит (недостача) не допускається, якщо замовлення розміщене вчасно.

Виходячи з цих допущень, можна побудувати графічну модель використання запасів у часі, яка буде мати форму зубців пилки, (рис. 4).

Рис.4 Зміна запасів у часі в моделі «економічно оптимальна кількість замовлення» (СОК)

На графіку Q - це кількість, що замовляється, яка має надійти повністю в час отримання замовлення. Рівень запасу при цьому здійснює стрибок від 0 до Q одиниць (скажімо, від 0 до 500, коли така кількість костюмів замовлена і надійшла точно в строк).

Оскільки попит постійний, запас зменшується з постійною швидкістю. Коли він досягає 0, нове замовлення розміщується і негайно надходить, а рівень запасу знову робить стрибок на Q одиниць. Ця процедура продовжується постійно.

Визначення економічно оптимальної кількості замовлення

Основна мета більшості моделей управління запасами — це мінімізація загальних витрат на запаси, тобто витрат на переналагодження (або замовлення) та витрат на зберігання (або поточні витрати). Інші витрати (на купівлю запасів) постійні. Отже, зменшуючи витрати переналагодження та зберігання, можна мінімізувати загальні витрати. Сумарні (загальні) витрати є функція від замовлюваної кількості запасів (рис. 5).

Рис. 5 загальні витрати як функція величини замовлення

Економічно оптимальна кількість замовлення (ЕОК) буде та, яка забезпечить мінімальну величину сумарних (загальних) витрат.

Зростання величини замовлення веде до того, що кількість розміщуваних замовлень протягом року зменшується. Отже, зростання величини замовлення веде до зниження річних витрат на переналагодження і самих витрат, пов'язаних із замовленням (кількість їх зменшується, витрати на них — також). Але із зростанням величини замовлення, зростають і витрати на зберігання завдяки зростанню середньої величини запасу, який потрібно зберігати.

Яка ж буде оптимальна величина замовлення? З графіка (див. рис. 26) можна побачити, що вона досягається в точці, де крива витрат на замовлення і крива поточних витрат (витрат на зберігання) перетинаються. Тобто економічно оптимальна кількість замовлення (ЕОК) буде досягнута в точці, де сумарна (загальна) величина витрат переналагоджень дорівнює сумарній величині витрат зберігання. На основі аналізу фактичних даних фірми підраховують оптимальний розмір замовлення, а також точно визначають кількість замовлень, що розміщуються протягом року, і точний час між замовленнями.

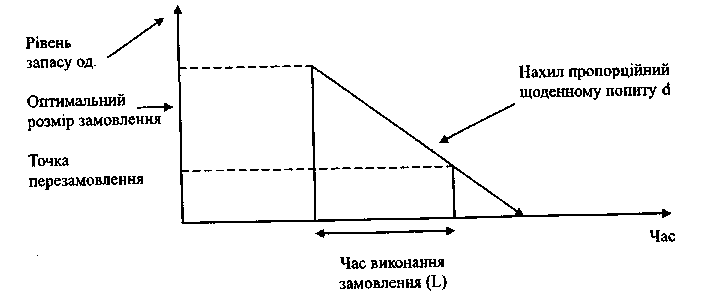

Визначення точки перезамовлення

Після того як визначено, скільки замовляти, треба дати відповідь на питання, коли замовляти.

Прості моделі управління запасами виходять із того, що фірма повністю вичерпує запаси і лише потім робить замовлення, отримуючи замовлену кількість негайно. Але час між розміщенням і отриманням замовлення (час виконання замовлення чи час доставки) може тривати години й місяці. Отже, рішення, коли замовляти, що виражається терміном точка перезамовлення, має бути прийняте з урахуванням рівня запасу, з досягненням якого буде розміщене замовлення, (рис. 6).

Рис. 7. Графік точки перезамовлення

Точку перезамовлення можна вирахувати множенням денної потреби (d) на час виконання нового замовлення у днях (L).

Щоденний попит (d) визначається діленням річного попиту (D) на число робочих днів у році:

d = D/число робочих днів у році.

Наприклад, компанія визначила попит на напівпровідники в обсязі 8000 за рік. Фірма протягом року працює 200 робочих днів. У середньому доставка займає три робочих дні. Розраховуємо точку перезамовлення:

d = (денний попит) = (D/Число робочих днів) = (8000/200)= 40.

Точка перезамовлення = dL = (40од/день)3дні =120 од.

Звідси, коли запас, що зберігається, знизиться до 120 од., то має бути розміщене замовлення. Замовлення надійде через три дні, саме коли запас вичерпається.

Модель виробничого (за кількістю) замовлення. За попередньою моделлю управління запасами всі одиниці замовлення надходили одночасно. Але фірми можуть поповнювати свої запаси і протягом певного періоду часу. У цьому випадку потрібна інша модель управління запасами, яка передбачає, що запаси безперервно надходять і відновлюються через певний час, тобто коли вироби виробляються й продаються одночасно. У таких умовах ми маємо взяти до уваги денну продуктивність (чи швидкість надходження запасу) і швидкість денного використання запасу. Графічно можна показати рівень запасів як функцію часу (рис. 8).

Рис.

8 Зміна рівня запасу в часі у

виробничій

моделі

Цю модель використовують в основному у виробничій системі, тому її часто називають моделлю виробничого замовлення. Вона доречна, коли запаси накопичуються протягом часу і традиційний показник економічно оптимальної кількості замовлення вже приблизно встановлений. Використовуючи річну звітність про попит та продуктивність, дані про витрати на зберігання, переналагодження тощо, розрахунками визначається оптимальне замовлення чи виробничий заділ, який використовується одночасно в процесі виробництва й споживання.

Моделі з дисконтованою кількістю. Щоб розширити обсяги продаж, різні компанії пропонують своїм покупцям дисконтування за кількістю. Кількісний дисконт — це просто зниження ціни одиниці товару, якщо він купується у великих кількостях. Існують відповідні таблиці з декількома значеннями дисканта для великих замовлень. Типовий розклад кількісного дисконта показано на табл. 2.

Таблиця 2. Розклад кількісного дисконту

|

Номер дисконту |

Дисконтована кількість |

Дисконт,% |

Дисконтавана ціна Р |

|

1 |

від 0 до 999 |

0 |

$5,00 |

|

2 |

1000 – 1999 |

4 |

$4,80 |

|

3 |

2000 і більше |

5 |

$4,75 |

Як бачимо з таблиці, нормальна ціна одиниці рівна 5 дол. Коли одночасно замовляється від 1000 до 1999 од ціна за одиницю падає до 4,8 дол., і коли замовляється одночасно 2000 од. і більше, ціна становить 4,75 дол. за одиницю.

У цьому випадку, як і завжди, служба менеджменту має вирішувати, коли і скільки необхідно замовляти. Як операційний менеджер врахує кількісний дисконт і прийме рішення?

Як відзначалось, мета моделей управління запасами — мінімізувати загальні витрати. Оскільки вартість одиниці для третього дисконта є найменшою, може з'явитися спокуса зробити замовлення у 2000 од. чи більше, щоб виграти на зниженні ціни виробу.

Водночас розміщенням замовлення за величиною з найвищою дисконтною ціною не завжди можна досягти мінімізації загальних витрат на запаси. При збільшенні дисконтованої кількості витрати на продукт падають, але при цьому зростають витрати на зберігання, оскільки замовлення стає великим.

Тому найліпший результат може бути досягнутий тоді, коли значення кількісного дисконта розглядається між вартістю продукту, що знижується, і витратами на зберігання, які зростають.

Більшість теоретиків та практиків менеджменту вважають, що при встановленій меті управління запасами (утримування на мінімальному рівні щорічної загальної суми витрат на забезпечення запасів) моделі управління запасами мають допомогти звести до мінімуму такі показники:

кількість замовлень на рік;

тривалість страхових циклів;

тривалість часу постачання, виготовлення та внутрішньозаводського транспортування;

тривалість циклів зберігання на складі;

кількість товарів, що знаходяться на складі;

кількість складів та комор.

Можливості реалізації цих завдань досить високі, оскільки моделі управління запасами забезпечені програмами і можуть бути чітко розв'язані за допомогою ВЕОМ.