24. Условия целесообразности вложения средств (в производство, ценные бумаги и т.П.)

Условия целесообразности вложения оцениваются по следующим критериям:

Критерии оценки эффективности инвестиционного проекта:

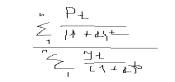

Чистый приведенный доход, полученный организацией от реализации проекта

NPV = ЧДД (чистый денежный доход) = Σ Pt/(1+d)t – Σ It/(1+d)t

Pt – полученный результат за период t

It – объем инвестиций за период t

d – норма дисконта

Дисконтирование необходимо проводить, т.к. ценность денег в разные периоды изменяется.

Срок окупаемости инвестиционного проекта – период, в течении которого инвестиции возвращаются инвестору.

Пс = I/Чистый доход – I/Чистая прибыль

Пс – период окупаемости I – объем инвестирования

3. Индекс доходности =

4.Внутренняя норма доходности – такой дисконт, при котором разница между результатом и объемом инвестирования = 0. ВНД должна стремиться к максимуму.

25. Критерии оценки инвестиционных проектов

Виды эффективности инвестиционного проекта:

Общественная эффективность

Коммерческая эффективность

Бюджетная эффективность

Учитывают социальные последствия инвестиционного проекта для общества. Как непосредственные затраты и результаты, так и внешние затраты и результаты в смежных секторах экономики – экологические, социальные и пр.

Учитывают финансовые последствия для участника, реализующего проект

Учитывают изменения доходов и расходов бюджетных средств, обусловленных влиянием проекта.

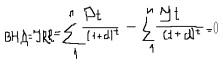

Критерии оценки эффективности инвестиционного проекта:

Чистый приведенный доход, полученный организацией от реализации проекта

NPV = ЧДД (чистый денежный доход) = Σ Pt/(1+d)t – Σ It/(1+d)t

Pt – полученный результат за период t

It – объем инвестиций за период t

d – норма дисконта

Дисконтирование необходимо проводить, т.к. ценность денег в разные периоды изменяется.

Срок окупаемости инвестиционного проекта – период, в течении которого инвестиции возвращаются инвестору.

Пс = I/Чистый доход –

I/Чистая прибыль

Пс – период окупаемости

I – объем инвестирования

26. Источники собственного капитала предприятия и определение их стоимости

Источники формирования капитала предприятия делятся на два основных типа: обязательства и собственный капитал. Обязательства представляют собой внешние источники ресурсов предприятия.

Другой источник формирования средств предприятия называется собственный капитал. Инвесторы, предоставившие компании ресурсы в форме капитала, получили взамен акции. Общая сумма капитала, предоставленного инвесторами называется акционерный капитал. Второй источник формирования капитала есть прибыль. Та часть прибыли, которая не идет на погашение обязательств по отношению к инвесторам, остается в распоряжении предприятия и имеет название - нераспределенная прибыль. Таким образом, существует два источника собственного капитала предприятия: средства, полученные от инвесторов за счет продажи своих акций, которые назыв. акционерный капитал и средства, остающиеся как часть прибыли, которые назыв. нераспределенная прибыль. Счет акционерного капитала равен номинальной стоимости акции, умноженной на количество акций в обращении, а дополнительно оплаченный капитал равен излишку от чистых поступлений от продажи акций по курсу выше номинала. Нераспредел. прибыль состоит из накоплений части прибыли за предыдущие годы и представляет собой сумму годовых частей прибыли, оставшейся после выплаты дивидендов. В зарубежной практике в качестве наиболее простого приема, позволяющего установить стоимость собств. капитала данным способом, является использование следующей формулы:Включение в формулу прогнозного значения ожидаем. темпа роста дивидендов позволяет уточнить расчет. В этом виде формула стала широко известна как формула Гордона и Шапиро.