Ловінська_Схеми

.pdfВАРІАНТИ ВИЗНАЧЕННЯ ДОХОДУ ВІД РЕАЛІЗАЦІЇ ПОСЛУГ ЗА РІЗНИХ УМОВ

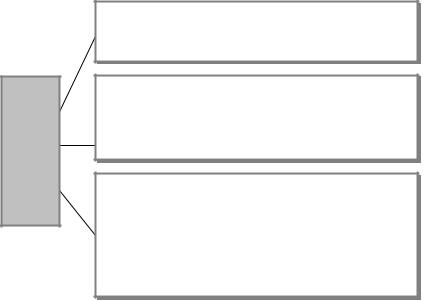

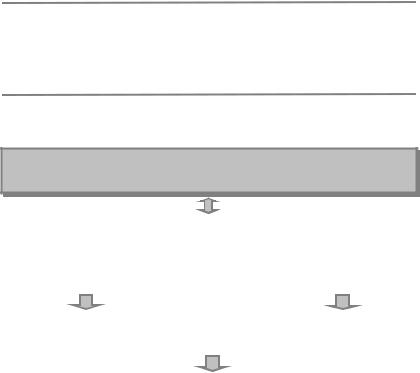

Послуги полягають у використанні невизначеної кількості дій (операцій) за певний період часу

Дохід від надання послуг не може бути достовірно визначено

Дохід визначається рівномірним його нарахуванням за цей період

Дохід відображається в обліку в розмірі визначених витрат, що підлягають відшкодуванню

|

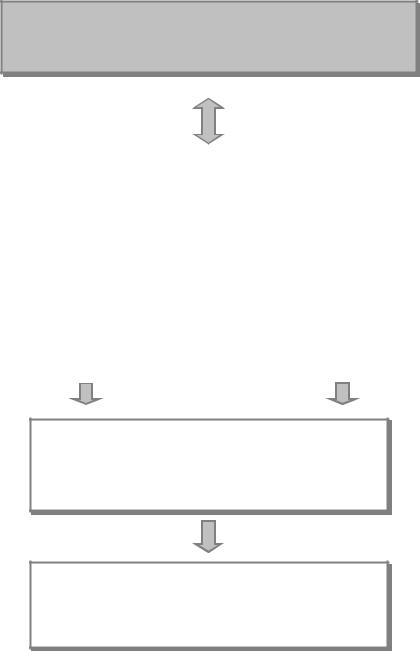

Дохід від надання послуг не може |

|

Дохід не визначається, а |

|

||

|

бути достовірно оцінений і не іс- |

|

зазнані витрати визнають- |

|

||

|

нує ймовірності |

відшкодування |

|

ся витратами звітного пе- |

|

|

|

витрат |

|

|

|

ріоду |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

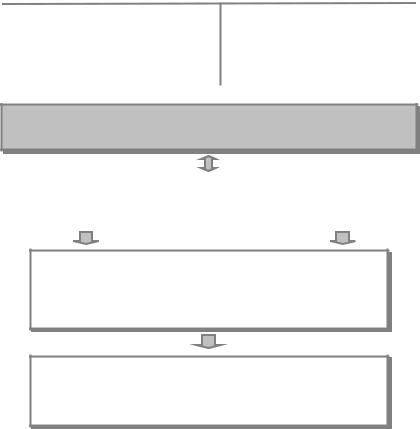

Критерії визнання |

|

Є підтвердження, що цільове фінансування |

|

|||

|

буде отримане |

|

|

|||

|

цільового |

|

|

|

|

|

|

фінансування |

|

|

|

|

|

|

доходом |

|

Підприємство виконує умови щодо такого |

|

||

|

|

|

фінансування |

|

|

|

ВИДИДОХОДУ, ЯКИЙВИНИКАЄВ РЕЗУЛЬТАТІ ВИКОРИСТАННЯАКТИВІВ ПІДПРИЄМСТВА ІНШИМИСТОРОНАМИ

Плата за використання грошо- Проценти вих коштів, їхніх еквівалентів або сум, що заборговані під-

приємству

Платежі за використання не- Роялті матеріальних активів підпри-

ємства

Частина чистого прибутку, розподілена між учасниками Дивіденди (власниками) відповідно до частки їхньої участі у власно-

му капіталі підприємства

Визнаються в тому звітному періоді, до якого вони належать

Визнаються за принципом нарахування згідно з економічним змістом угоди

Визнаються в періоді прийняття рішення про їх виплату

5

ОЦІНКА ДОХОДУ

У сумі справедливої вартості активів, які отримані або підлягають отриманню

Як процент у разі відстрочення платежу від номінальної вартості (коли виникає різниця між номінальною і справедливою вартістю продукції, робіт, послуг)

Як справедлива вартість активів, одержаних за бартерним контрактом, зменшена або збільшена відповідно на суму переданих або одержаних грошових коштів та їхніх еквівалентів (якщо справедливу вартість отриманих активів визначити неможливо, то дохід розраховується за справедливою вартістю переданих активів)

15.2. Облік доходів від основної та іншої операційної діяльності

РАХУНКИ ДЛЯ ОБЛІКУ ДАНИХ ТА УЗАГАЛЬНЕННЯ ІНФОРМАЦІЇ ПРО ДОХОДИ ВІД ОСНОВНОЇ ТА ІНШОЇ ОПЕРАЦІЙНОЇ ДІЯЛЬНОСТІ

Синтетичні рахунки |

|

|

Субрахунки |

|

|

|

|

Рахунок 70 «Доходи |

701 |

«Дохід від реалізації готової продукції» |

|

від реалізації» |

701 |

«Дохід від реалізації товарів» |

|

|

703 |

|

«Дохід від реалізації робіт і послуг» |

|

704 |

|

«Вирахування з доходу» |

|

705 |

|

«Перестрахування» |

Рахунок 71 «Інший |

711 |

«Дохід від реалізації іноземної валюти» |

|

операційний дохід» |

712 |

«Дохід від реалізації інших оборотних активів» |

|

|

713 |

|

«Дохід від операційної оренди активів» |

|

714 |

|

«Дохід від операційної курсової різниці» |

|

715 |

|

«Одержані штрафи, пені, неустойки» |

|

716 |

|

«Відшкодування раніше списаних активів» |

|

717 «Дохід від списання кредиторської заборговано- |

||

|

сті» |

|

|

|

718 «Дохід від безоплатно одержаних оборотних ак- |

||

|

тивів» |

||

|

719 |

|

«Інші доходи від операційної діяльності» |

6

|

Рахунок 70 |

|

|

|

«Доходи від реалізації» |

|

|

Дебет |

Субрахунки 701—703 |

Кредит |

|

|

|

||

• Належна сума непрямих податків (ак- |

• Збільшення (одержання) доходу |

||

цизного збору, податку на додану вар- |

|

|

|

тість та інших, передбачених законо- |

|

|

|

давством). |

|

|

|

•Результат операцій перестрахування (у кореспонденції з субрахунком 705 «Перестрахування»).

•Результат зміни резервів незароблених премій (у страхових організаціях).

•Списання в порядку закриття на рахунок 79 «Фінансові результати»

|

Рахунок 704 |

|

|

Дебет |

«Вирахування з доходу» |

Кредит |

|

|

|

||

• Суми надходжень за договорами ко- |

• Списання дебетових оборотів на |

||

місії, агентськими та іншими аналогіч- |

рахунок 79 «Фінансові результати» |

||

ними договорами на користь комітен- |

|

|

|

тів, принципалів. |

|

|

|

•Сума наданих після дати реалізації знижок покупцям.

•Вартість повернення покупцем товарів, продукції, робіт і послуг.

•Інші суми, що підлягають вирахуванню з доходу

|

Рахунок 71 |

|

||

Дебет |

«Інший операційний дохід» |

Кредит |

||

|

|

|

||

• Належна сума непрямих податків (ак- |

|

• Збільшення (одержання) доходу |

||

|

||||

цизного збору, податку на додану вар- |

|

|

|

|

тість та інших, передбачених законо- |

|

|

|

|

давством). |

|

|

|

|

• Списання у порядку закриття на ра- |

|

|

|

|

хунок 79 «Фінансові результати» |

|

|

|

|

|

|

|

|

|

7

СПІВВІДНОШЕННЯ РАХУНКІВ ДЛЯ ОБЛІКУ ДОХОДІВ І ВИТРАТ ОСНОВНОЇ

ТА ІНШОЇ ОПЕРАЦІЙНОЇ ДІЯЛЬНОСТІ

№ |

Рахунки витрат |

№ |

Рахунки доходів |

|

|

|

|

90 |

«Собівартість реалізації» |

70 |

«Доходи від реалізації» |

|

|

|

|

91 |

«Загальновиробничі витрати» |

|

|

|

|

|

|

92 |

«Адміністративні витрати» |

|

|

|

|

|

|

93 |

«Витрати на збут» |

|

|

|

|

|

|

94 |

«Інші витрати операційної ді- |

71 |

«Інший операційний дохід» |

|

яльності |

|

|

|

|

|

|

Закриття рахунків доходів і витрат щомісяця або після закінчення звітного року

Рахунок 791 «Результат операційної діяльності»

8

Облік доходів від реалізації готової продукції

641 |

|

|

701 |

36 |

|||||

|

|

«Дохід від |

|

|

«Розрахунки з |

||||

|

«Розрахунки |

реалізації готової |

|

|

покупцями та |

||||

Д-т за податками» К-т Д-т |

продукції» |

К-т Д-тзамовниками»К-т |

|||||||

|

|

|

|

|

|

|

|

|

|

(2) |

|

|

(1) |

|

|

||||

|

|

|

|

|

|

|

|

|

|

643 «Податкові

Д-т зобов’язання» К-т

(2а) (2б)

791 «Результат операційної

Д-т діяльності» К-т

(3)

Пояснення:

1 — відображено дохід (виручка) від реалізації готової продукції; 2 — відображено нарахування ПДВ; 2а — відображення ПДВ у разі отримання попередньої оплати;

2б — відображення ПДВ у разі відвантаження попередньо оплаченої продукції; 3 — списання чистого доходу наприкінці звітного періоду на фінансовий результат.

9

Облік інших доходів від основної діяльності

791 |

|

|

|

|

711 |

|

|

|

|

|

|

|

|

36 |

|

|

|||||

|

«Результат |

|

«Дохід від |

|

|

|

|

|

|

|

«Розрахунки з |

|

|

||||||||

|

операційної |

|

реалізації іноземної |

|

|

|

|

|

|

|

покупцями та |

|

|

||||||||

Д-т діяльності» К-т Д-т валюти» К-т |

|

|

|

Д-тзамовниками»К-т |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(8) |

|

712 |

|

|

|

|

(1) |

|

|

|

|

||||||||

|

|

|

|

|

|

|

«Дохід від реалізації |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

Д-т інших оборотних активів» К-т |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

(9) |

|

714 |

|

|

|

|

(2) |

|

|

|

|

||||||||

|

|

|

|

|

«Дохід від операційної |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

Д-т |

|

курсової різниці» |

|

К-т |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

(10) |

|

|

|

|

|

|

|

|

|

(3) |

|

|

|

|

|||||

|

|

|

|

715 |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

«Одержані штрафи, пені, |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

Д-т |

|

неустойки» |

|

К-т |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

(11) |

|

|

|

|

|

|

|

|

|

|

|

(4а) |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

37 |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

«Розрахунки з |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Д-т іншими дебіторами» К-т |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(4б) |

|

|

|

|

|

|

|

|

|

|

|

|

713 |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

«Дохід від операційної |

|

К-т |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

Д-т |

|

оренди активів» |

|

|

(5) |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

(12) |

|

|

717 |

|

|

|

|

|

|

|

|

63 |

|

|

|||||

|

|

|

|

|

|

|

|

«Дохід від списання |

|

|

|

|

|

|

|

«Розрахунки з |

|

|

|||

|

|

|

|

|

Д-т |

|

кредиторської |

К-т |

|

|

|

|

постачальниками та |

К-т |

|||||||

|

|

|

|

|

|

заборгованості» |

|

Д-т |

підрядниками» |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

(13) |

|

|

|

|

|

|

|

|

|

(6) |

|

|

|

|

|||||

|

|

|

|

718 |

|

|

|

|

48 |

|

|

||||||||||

|

|

|

|

|

|

|

«Дохід від безоплатно |

|

|

|

|

|

«Цільове фінансування |

||||||||

|

|

|

|

|

Д-т |

одержаних оборотних |

К-т |

|

|

|

|

|

|

і цільове |

К-т |

||||||

|

|

|

|

|

|

активів» |

|

Д-т надходження» |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

(14) |

|

|

|

|

|

|

|

|

|

(7) |

|

|

|

|

|||||

Пояснення:

1 — відображено дохід від реалізації іноземної валюти;

2 — відображено дохід від реалізації оборотних активів;

3 — одержано дохід від операційних курсових різниць; 4а, 4б — одержані економічні санкції (штрафи, пені, неустойки); 5 — одержано дохід від операційної оренди;

6 — списано кредиторську заборгованість після закінчення строку позовної давності; 7 — одержані кошти цільового фінансування; 8, 9, 10, 11, 12, 13, 14 — списання іншого операційного доходу на фінансові резуль-

тати.

10

15.3. Облік доходів від фінансових операцій

РАХУНКИ ДЛЯ ОБЛІКУ ДАНИХ ТА УЗАГАЛЬНЕННЯ ІНФОРМАЦІЇ ПРО ДОХОДИ ВІД ФІНАНСОВИХ ОПЕРАЦІЙ

Синтетичні рахунки |

|

Субрахунки |

|

|

|

Рахунок 72 «До- |

721 |

«Дохід від інвестицій в асоційовані підприємства» |

хід від участі в |

722 |

«Дохід від спільної діяльності» |

капіталі» |

723 |

«Дохід від інвестицій у дочірні підприємства» |

Рахунок 73 «Інші |

731 |

«Дивіденди одержані» |

732 |

«Проценти одержані» |

|

фінансові доходи» |

733 |

«Інші доходи від фінансових операцій» |

|

|

|

|

Рахунок 72 |

|

||

Дебет |

«Дохід від участі в капіталі» |

Кредит |

||

• Списання в порядку закриття на ра- |

|

• Збільшення |

(одержання) доходу |

|

|

||||

хунок 79 «Фінансові результати» |

|

за видами |

|

|

|

Рахунок 73 |

|

||

Дебет |

«Інші фінансові доходи» |

Кредит |

||

• Списання кредитового обороту на ра- |

|

• Визнана сума доходу |

||

|

||||

хунок 79 «Фінансові результати» |

|

|

|

|

|

|

|

|

|

СПІВВІДНОШЕННЯ РАХУНКІВ ДЛЯ ОБЛІКУ ДОХОДІВ І ВИТРАТ ВІД ФІНАНСОВИХ ОПЕРАЦІЙ

№ |

Рахунки витрат |

№ |

Рахунки доходів |

|

|

|

|

|

|

95 |

«Фінансові витрати» |

73 |

«Інші фінансові доходи» |

|

|

|

|

|

|

96 |

«Витрати від участі в капіталі» |

72 |

«Дохід від участі в капіталі» |

|

|

|

|

|

|

|

|

|

||

|

Закриття рахунків доходів і витрат щомісяця |

|

||

|

або після закінчення звітного року |

|

||

|

|

|

||

|

|

|||

|

Рахунок 792 «Результат фінансових операцій» |

|

||

|

|

|

|

|

11

Облік доходів від участі в капіталі

|

|

30 |

|

|

141 |

373 |

||||

|

|

«Каса» |

|

|

«Інвестиції |

|||||

|

|

31 |

|

|

пов’язаним сторонам |

|

«Розрахунки за |

|||

|

|

«Рахунки в |

|

|

за методом обліку |

|

нарахованими |

|||

Д-т |

банку» |

К-т Д-т участі в капіталі» К-т Д-т доходами» К-т |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1) |

|

(3) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

72 |

|

|

|

|

|

|

|

|

|

«Дохід від участі |

|

|

|

|

|

||||

Д-т |

в капіталі» |

К-т |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(2) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пояснення:

1 — здійснено інвестиції в асоційовані або спільні підприємства; 2 — відображено інвестором прибуток, одержаний (належний) від участі в капіталі;

3 — нараховані підприємством дивіденди від інвестицій, що обліковуються за методом участі в капіталі.

Облік інших фінансових доходів

|

|

73 |

|

|

|

|

373 |

|

||

|

|

|

|

|

|

«Розрахунки за |

||||

|

|

«Інші фінансові |

|

|

|

|

нарахованими |

|||

Д-т |

доходи» |

К-т |

Д-т |

доходами» |

К-т |

|||||

|

|

|

|

|||||||

|

|

|

|

|

|

(1) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(2) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пояснення:

1 — нарахована сума дивідендів, процентів, роялті, що підлягають отриманню; 2 — віднесення до складу доходів звітного періоду (щомісяця або не рідше як один

раз на квартал) суми процентів, яка припадає на звітний місяць (квартал) за фінансовими інвестиціями в цінні папери, що передбачають нарахування (отримання) за ними процентів (крім інвестицій, облік яких ведеться за методом участі в капіталі).

12

15.4. Облік доходів від іншої звичайної діяльності

РАХУНКИ ДЛЯ ОБЛІКУ ДАНИХ ТА УЗАГАЛЬНЕННЯ ІНФОРМАЦІЇ ПРО ДОХОДИ ВІД ІНШОЇ ЗВИЧАЙНОЇ ДІЯЛЬНОСТІ

Синтетичний рахунок |

|

Субрахунки |

|

|

|

||

Рахунок 74 «Інші до- |

741 «Дохід від реалізації фінансових інвестицій» |

||

ходи» |

742 «Дохід від реалізації необоротних активів» |

||

|

743 |

«Дохід від реалізації майнових комплексів» |

|

|

744 |

«Дохід від неопераційної курсової різниці» |

|

|

745 |

«Дохід від безоплатно одержаних активів» |

|

|

746 |

«Інші доходи від звичайної діяльності» |

|

|

|

Рахунок 74 |

|

Дебет |

|

«Інші доходи» |

Кредит |

• Належна сума непрямих податків (ак- • Збільшення (одержання) доходу цизного збору, податку на додану варза видами тість та інших, передбачених законодавством).

• Списання в порядку закриття на рахунок 79 «Фінансові результати»

СПІВВІДНОШЕННЯ РАХУНКІВ ДЛЯ ОБЛІКУ ДОХОДІВ І ВИТРАТ ВІД ІНШОЇ ЗВИЧАЙНОЇ ДІЯЛЬНОСТІ

№ |

Рахунки витрат |

№ |

Рахунки доходів |

|

|

|

|

97 |

«Інші витрати» |

74 |

«Інші доходи» |

|

|

|

|

Закриття рахунків доходів і витрат щомісяця або після закінчення звітного року

Рахунок 793 «Результат іншої звичайної діяльності»

13

Облік інших доходів від основної діяльності

|

|

793 |

|

|

|

741 |

|

|

|

|

|

|

|

37 |

|

|

|||||||

|

|

«Результат |

|

|

«Дохід від реалізації |

|

|

|

|

|

|

|

«Розрахунки з |

|

|

||||||||

|

іншої звичайної |

фінансових |

|

|

|

|

|

|

|

іншими |

|

|

|||||||||||

Д-т |

діяльності» |

К-т Д-т інвестицій» К-т |

|

|

|

Д-т |

дебіторами» К-т |

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(6) |

|

|

|

|

|

|

|

(1) |

|

|

|

|

|

||||||||

|

|

|

|

746 |

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

«Інші доходи від |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Д-т звичайної діяльності» |

|

К-т |

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

(10) |

|

|

|

|

|

|

|

(5) |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

742 |

|

|

|

|

|

|

|

36 |

|

|

||||

|

|

|

|

|

|

|

|

|

«Дохід від реалізації |

|

|

|

|

|

|

|

«Розрахунки з |

|

|

||||

|

|

|

|

|

|

|

|

|

необоротних |

|

|

|

|

|

|

|

покупцями та |

|

|

||||

|

|

|

|

|

|

|

Д-т |

активів» |

К-т |

Д-т |

замовниками» К-т |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

(7) |

|

|

|

|

|

|

|

|

(2) |

|

|

|

|

|

||||||

|

|

|

|

|

744 |

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

«Дохід від неопераційної |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

Д-т |

|

|

курсової різниці» |

|

К-т |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

(8) |

|

|

|

|

|

|

|

|

|

|

(3а) |

|

К-т |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Д-т |

30, 31, 33 |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(3б) |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

745 |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

«Дохід від |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

безоплатно |

|

|

|

|

|

|

|

20,22 |

|

|

||||

|

|

|

|

|

|

|

Д-т |

одержаних активів» |

К-т |

Д-т |

К-т |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

(9) |

|

|

|

|

|

|

|

|

(4) |

|

|

|

|

|

|||||||

Пояснення:

1 — визнано дохід від реалізації фінансових інвестицій; 2 — визнано дохід від реалізації та фінансової оренди необоротних активів;

3а, 3б — визнано дохід від неопераційних курсових різниць; 4 — визнано дохід від безоплатно одержаних активів;

5 — визнано дохід від списання кредиторської заборгованості після закінчення строку позовної давності;

6, 7, 8, 9, 10 — списання іншого доходу на фінансові результати.

14