Ловінська_Схеми

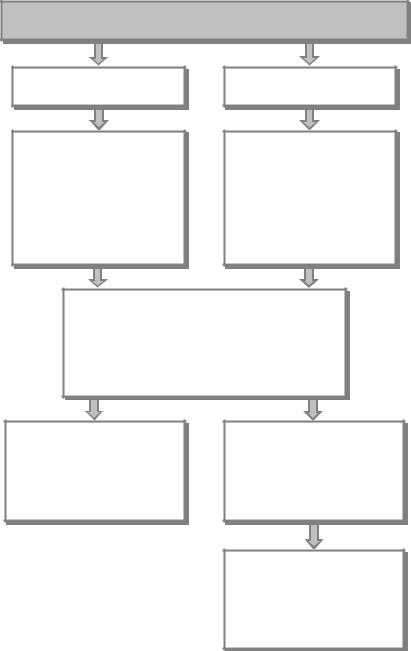

.pdfІНШІ ЗВИЧАЙНІ ТА НАДЗВИЧАЙНІ ВИТРАТИ

Вид витрат |

|

Складники витрат |

|

|

|

Фінансові витрати |

• Проценти за користування банківським кредитом. |

|

|

|

• Витрати, пов’язані з випуском, утриманням та обі- |

|

|

гом власних цінних паперів. |

|

|

• Проценти за договорами кредиту (крім банківських |

|

|

кредитів) фінансового лізингу. |

|

|

• Інші фінансові витрати |

Втрати від участі в |

• Втрати, пов’язані зі зменшенням частки інвестора в |

|

капіталі |

|

чистих активах об’єкта інвестування (асоційованих |

|

|

підприємств, спільних, дочірніх підприємств) |

Інші звичайні |

ви- |

• Собівартість реалізованих фінансових інвестицій. |

трати |

|

• Собівартість реалізованих необоротних активів. |

|

|

• Собівартість реалізованих майнових комплексів. |

|

|

• Втрати від неопераційних курсових різниць. |

|

|

• Суми уцінки необоротних активів і фінансових інве- |

|

|

стицій. |

|

|

• Витрати на ліквідацію необоротних активів. |

|

|

• Залишковавартістьліквідованихнеоборотних активів. |

|

|

• Інші витрати звичайної діяльності |

Надзвичайні |

ви- |

• Прямі витрати за наслідками надзвичайних подій. |

трати |

|

• Витрати на здійснення заходів, пов’язаних із запобі- |

|

|

ганням і ліквідацією наслідків надзвичайних подій (від- |

|

|

шкодування, сплата стороннім організаціям, заробітна |

|

|

плата працівникам, зайнятим на відновлюваних роботах, |

|

|

вартістьвикористаноїсировини та матеріалівтощо) |

НЕЗАВЕРШЕНЕ

ВИРОБНИЦТВО

Визначення витрат у НЗВ

Продукція, роботи, що не пройшли всіх стадій (фаз, переділів) виробництва, передбачених технологічним процесом, а також вироби, які не укомплектовані та не пройшливипробувань ітехнічного приймання

Наприкінці звітного періоду проводиться інвентаризація НЗВ

Визначається ступінь готовності виробів

Оцінка НЗВ на підставі фактичних матеріальних витрат і затрат праці

10

ЗАГАЛЬНОВИРОБНИЧІ ВИТРАТИ

Постійні

Витрати на обслуговування й управління виробництвом, що залишаються незмінними (або майже незмінними) у разі зміни обсягу діяльності

Розподіляються на кожен об’єкт витрат із використанням бази розподілу:

•годин праці;

•заробітної плати;

•обсягу діяльності;

•прямих витрат

Розподіляються на кожен об’єкт витрат згідно з фактичною потужністю звітного періоду

Розподіляються згідно

знормальною потужністю звітного періоду

Нерозподілені витрати включаються до складу собівартості реалізованої продукції

11

РАХУНКИ ДЛЯ ОБЛІКУ ДАНИХ ТА УЗАГАЛЬНЕННЯ ІНФОРМАЦІЇ ПРО ВИТРАТИ ЗВИЧАЙНОЇ ТА НАДЗВИЧАЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Синтетичні рахунки |

|

Субрахунки |

||

|

|

|

||

Рахунок 23 «Вироб- |

|

|

||

ництво» |

|

|

|

|

Рахунок 90 «Собі- |

901 |

«Собівартість реалізованої готової продукції» |

||

вартість реалізації» |

902 |

«Собівартість реалізованих товарів» |

||

|

|

|

903 |

«Собівартість реалізованих робіт і послуг» |

Рахунок 91 «Загаль- |

|

|

||

новиробничівитрати» |

|

|

||

Рахунок 92 «Аміні- |

|

|

||

стративнівитрати» |

|

|

||

Рахунок 93 «Витра- |

|

|

||

ти на збут» |

|

|

|

|

Рахунок |

94 |

«Інші |

941 |

«Витрати на дослідження і розробки» |

витрати операційної |

942 |

«Собівартість реалізованої іноземної валюти» |

||

діяльності» |

|

943 «Собівартістьреалізованихвиробничих запасів» |

||

|

|

|

944 |

«Сумнівні та безнадійні борги» |

|

|

|

945 |

«Втрати від операційної курсової різниці» |

|

|

|

946 |

«Втрати від знецінення запасів» |

|

|

|

947 |

«Нестачі і втрати від псування цінностей» |

|

|

|

948 |

«Визнані штрафи, пені, неустойки» |

|

|

|

949 |

«Інші витрати операційної діяльності» |

Рахунок 95 «Фінан- |

951 |

«Проценти за кредит» |

||

сові витрати» |

|

952 |

«Інші фінансові витрати» |

|

Рахунок 96 «Втрати |

961 |

«Втративідінвестиційвасоційованіпідприємства» |

||

від участі в капіта- |

962 |

«Втрати від спільної діяльності» |

||

лі» |

|

|

963 |

«Втрати від інвестицій у дочірні підприємства» |

Рахунок |

97 |

«Інші |

971 «Собівартістьреалізованихфінансовихінвестицій» |

|

витрати» |

|

|

972 «Собівартістьреалізованихнеоборотнихактивів» |

|

|

|

|

973 «Собівартістьреалізованихмайновихкомплексів» |

|

|

|

|

974 |

«Втрати від неопераційних курсових різниць» |

|

|

|

975 «Уцінка необоротних активів і фінансових інвес- |

|

|

|

|

тицій» |

|

|

|

|

976 |

«Списання необоротних активів» |

|

|

|

977 |

«Інші витрати звичайної діяльності» |

Рахунок 98 «Пода- |

981 |

«Податок на прибуток від звичайної діяльності» |

||

ток на прибуток» |

982 |

«Податок на прибуток від надзвичайних подій» |

||

Рахунок 99 «Над- |

991 |

«Втрати від стихійного лиха» |

||

звичайні витрати» |

992 |

«Втрати від техногенних катастроф і аварій» |

||

|

|

|

993 |

«Інші надзвичайні витрати» |

12

СПІВВІДНОШЕННЯ РАХУНКІВ ДЛЯ ОБЛІКУ ВИТРАТ І ДОХОДІВ

ЗВИЧАЙНОЇ ТА НАДЗВИЧАЙНОЇ ДІЯЛЬНОСТІ

№ |

Рахунки витрат |

№ |

|

Рахунки доходів |

|

|

|

|

|

90 |

«Собівартість реалізації» |

70 |

«Доходи від реалізації» |

|

|

|

|

|

|

91 |

«Загальновиробничі витрати» |

|

|

|

|

|

|

|

|

92 |

«Адміністративні витрати» |

|

|

|

|

|

|

|

|

93 |

«Витрати на збут» |

|

|

|

|

|

|

|

|

94 |

«Інші витрати операційної діяль- |

71 |

«Інший операційний дохід» |

|

|

ності |

|

|

|

95 |

«Фінансові витрати» |

73 |

«Інші фінансові доходи» |

|

|

|

|

|

|

96 |

«Втрати від участі в капіталі» |

72 |

«Дохід від участі в капіталі» |

|

|

|

|

|

|

97 |

«Інші витрати» |

74 |

«Інші доходи» |

|

|

|

|

|

|

98 |

«Податок на прибуток» |

|

|

|

|

|

|

|

|

99 |

«Надзвичайні витрати» |

75 |

« |

доходиНадзвичайні» |

|

|

|

|

|

Закриття рахунків доходів і витрат щомісяця або після закінчення звітного року

Рахунок 79 «Фінансові результати»:

791«Результат операційної діяльності»

792«Результат фінансових операцій»

793«Результат іншої звичайної діяльності»

794«Результат надзвичайних подій»

13

|

Рахунок 23 |

|

|

Дебет |

«Виробництво» |

Кредит |

|

|

|

||

Сальдо — витрати на незавершене ви- |

• Фактична собівартість готової |

||

робництво на початок звітного періоду |

продукції, виконаних робіт та по- |

||

|

|

слуг |

|

•Операційні витрати

•Загальновиробничі витрати

•Втрати від браку продукції

Оборот — витрати за місяць |

|

Оборот — фактична собівартість |

|||

|

|

|

|

готової продукції, виконаних ро- |

|

|

|

|

|

біт і послуг |

|

|

|

|

|

||

|

Сальдо — витрати на незавершене ви- |

|

|

|

|

робництво на кінець звітного періоду |

|

|

|

||

|

|

Рахунок 90 |

|

||

|

Дебет |

«Собівартість реалізації» |

Кредит |

||

|

|

|

|

||

|

• Виробнича собівартість готової та ре- |

|

• Списання в |

порядку закриття |

|

|

|

||||

|

алізованої продукції, робіт, послуг. |

|

дебетових оборотів на рахунок 79 |

||

|

• Фактична собівартість реалізованих |

|

«Фінансові результати» |

||

|

товарів (без торгових націнок) |

|

|

|

|

|

|

Рахунок 91 |

|

||

|

Дебет |

«Загальновиробничі витрати» |

Кредит |

||

|

|

|

|

||

|

• Сума визнаних витрат |

|

• Щомісячне, за відповідним роз- |

||

|

|

||||

|

|

|

|

поділом, списання на рахунок 23 |

|

|

|

|

|

«Виробництво» або 90 «Собівар- |

|

|

|

|

|

тість реалізації» |

|

|

|

Рахунок 92 |

|

||

|

Дебет |

«Адміністративні витрати» |

Кредит |

||

|

|

|

|

||

|

• Сума визнаних адміністративних ви- |

|

• Списання в порядку закриття на |

||

|

|

||||

|

трат |

|

|

рахунок 79 «Фінансові результати» |

|

|

|

|

|

|

|

|

|

Рахунок 93 |

|

||

|

Дебет |

«Витрати на збут» |

Кредит |

||

|

|

|

|

||

|

• Сума визнаних витрат на збут |

|

• Списання в |

порядку закриття |

|

|

|

||||

|

|

|

|

на рахунок 79 «Фінансові ре- |

|

|

|

|

|

зультати» |

|

14

|

Рахунок 94 |

|

|

Дебет |

«Витрати на збут» |

Кредит |

|

|

|

||

• Сума визнаних витрат |

|

• Списання в порядку закриття на |

|

|

|||

|

|

рахунок 79 «Фінансові результати» |

|

|

Рахунок 95 |

|

|

Дебет |

«Фінансові витрати» |

Кредит |

|

|

|

||

• Сума визнаних витрат |

|

• Списання в порядку закриття на |

|

|

|||

|

|

рахунок 79 «Фінансові результати» |

|

|

|

Рахунок 96 |

|

|

Дебет |

«Витрати від участі в капіталі» |

Кредит |

||

|

|

|

||

• Сума визнаних витрат |

|

• Списання в порядку закриття на |

||

|

||||

|

|

|

рахунок 79 «Фінансові результати» |

|

|

Рахунок 97 |

|

|

|

«Інші витрати» |

|

|

Дебет |

Субрахунок 971—977 |

Кредит |

|

|

|

||

• Сума визнаних витрат |

|

• Списання в порядку закриття на |

|

|

|||

|

|

рахунок 79 «Фінансові результати» |

|

|

|

|

|

|

Рахунок 98 |

|

|

Дебет |

«Податок на прибуток» |

Кредит |

|

|

|

||

• Нарахована сума податку на прибу- |

• Списання в порядку закриття на |

||

ток |

|

рахунок 79 «Фінансові результати» |

|

|

|

|

|

|

Рахунок 99 |

|

|

Дебет |

«Надзвичайні витрати» |

Кредит |

|

• Сума визнаних витрат |

|

• Списання в порядку закриття на |

|

|

|||

|

|

рахунок 79 «Фінансові результати» |

|

15

Облік виробництва на підприємствах, що не використовують рахунки класу 8

|

|

|

20 |

|

23 |

|

|

209 |

|

|

||||||

|

|

|

«Виробничі |

|

|

«Інші |

|

|

||||||||

Д-т |

запаси» |

К-т Д-т «Виробництво» К-т |

Д-т |

матеріали» |

К-т |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1) |

|

|

|

|

|

|

|

|

||

|

|

|

25 |

(7) |

|

26 |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

«Готова |

|

|

|||||

Д-т «Напівфабрикати»К-т |

Д-т |

продукція» |

К-т |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(2) |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

(8) |

|

|

|

|

|

|

||||

|

|

|

66 |

|

25 |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

«Розрахунки |

|

|

|

|

|||||||||

|

|

|

|

«Напівфабрикати» |

||||||||||||

Д-т |

з оплати праці» К-т |

|

||||||||||||||

Д-т |

|

|

|

К-т |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(3) |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

(9) |

|

|

|

|

|

|

||||

|

|

|

65 |

|

|

903 |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

«Собівартість |

|

|

||||

|

|

|

«Розрахунки за |

|

|

реалізованих |

|

|

||||||||

Д-т |

страхуванням» |

К-т |

Д-тробіт і послуг» |

К-т |

||||||||||||

|

|

|

|

|

|

|

(4) |

|

|

|

|

|

|

|

|

|

|

|

|

91 |

|

(10) |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

«Загальновиробничі |

|

|

|

|

|

|

|

||||||||

Д-т |

витрати» |

К-т |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

(5) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

24 «Брак

Д-ту виробництві» К-т

(6)

Пояснення:

1 — витрачені на виробництво продукції, робіт, послуг виробничі запаси; 2 — витрачені на виробництво продукції, робіт, послуг напівфабрикати;

3 — нарахована заробітна плата робітникам, що зайняті виробництвом продукції, робіт, послуг;

4 — зроблені відрахування на соціальні заходи виробничих працівників; 5 — списані розподілені між об’єктами витрат загальновиробничі витрати; 6 — списані невідшкодовані втрати від браку; 7 — списанізвитратвиробництвайоприбуткованінаскладізворотнівідходи;

8 — оприбуткована на складі випущена з виробництва готова продукція; 9 — оприбутковані на складі випущені з виробництва напівфабрикати; 10 — прийняті замовником виконані роботи та послуги.

16

Облік виробництва на підприємствах, що використовують рахунки класу 8

|

|

|

80 |

|

23 |

|

|

|

209 |

|

|

||||||||

|

|

|

«Матеріальні |

|

|

|

«Інші |

|

|

||||||||||

Д-т |

витрати» |

К-т Д-т «Виробництво» |

К-т Д-т |

матеріали» |

К-т |

||||||||||||||

|

|

|

|

|

|

|

|

(1) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(6) |

|

|

|

|

|

|

|

|

|

|

|

81 |

|

|

|

|

|

|

26 |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

«Витрати на |

|

|

|

|

|

|

|

|

«Готова |

|

|

|||||

Д-т |

оплату праці» |

К-т |

|

|

|

Д-т |

продукція» |

К-т |

|||||||||||

|

|

|

|

|

|

|

|

(2) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(7) |

|

|

|

|

|

|

|

|

|

|

|

82 |

|

|

|

|

|

|

25 |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

«Відрахування на |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

«Напівфабрикати» |

|||||||||

Д-т соціальні заходи» |

|

|

|

|

|

|

|

||||||||||||

К-т |

|

|

|

Д-т |

|

|

|

|

К-т |

||||||||||

|

|

|

|

|

|

(3) |

|

(8) |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

903 |

|

|

|||

|

|

|

83 |

|

|

|

|

|

|

|

|

|

«Собівартість |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

реалізованих |

|

|

|||||

Д-т |

«Амортизація» |

К-т |

|

|

|

Д-тробіт і послуг»К-т |

|||||||||||||

|

|

|

|

|

|

|

(4) |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

(9) |

|

|

|

|

|

|

|

|

|

|

|

84 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

«Інші операційні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Д-т |

витрати» |

К-т |

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

(5) |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пояснення:

1 — списані матеріальні витрати на виробництво продукції, робіт, послуг; 2 — списані витрати з оплати праці на виробництво продукції, робіт, послуг; 3 — списані відрахування на соціальні заходи виробничих працівників; 4 — списана амортизація виробничих необоротних активів;

5 — списані інші виробничі операційні витрати на виробництво продукції, робіт, послуг;

6 — списані з витрат виробництва й оприбутковані на складі зворотні відходи; 7 — оприбуткована на складі випущена з виробництва готова продукція; 8 — оприбутковані на складі випущені з виробництва напівфабрикати; 9 — прийняті замовником виконані роботи та послуги.

17

Загальна схема обліку витрат і доходів основної діяльності

Рахунки обліку |

|

|

|

26 |

|

90 |

791 |

Рахунки обліку |

|

23 |

|

|

«Результат |

||||

активів і |

|

|

«Готова |

«Собівартість |

оперційної |

доходів |

||

Д-т зобов’язаньК-т |

«Виробництво» |

продукція» |

Д-т |

реалізації» |

Д-т діяльності» |

К-т Д-тдіяльності К-т |

||

Д-т |

К-т |

Д-т |

К-т |

К-т |

||||

Прямі витрати |

|

Собівартість |

Собівартість |

|

|

|

|

|

|

|

|

|

готової |

реалізованої |

|

|

|

|

|

|

91 |

|

продукції |

продукції |

|

|

|

|

|

|

|

|

|

Списання |

|

|

|

||

Непрямі |

Розподіл |

|

|

|

|

|

|||

|

К-т |

доходів |

|

|

|

||||

виробничі непрямих |

|

|

|

||||||

діяльності |

|

|

|

||||||

витрати |

витрат |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

92 |

|

|

|

|

|

|

|

|

|

«Адміністративні |

|

Чистий результат |

|

|||

|

Д-т |

|

витрати» |

К-т |

|

||||

|

|

|

|

Списання |

|

44 |

|

|

|

Невироб- |

|

|

93 |

витрат |

|

|

|

|

|

|

|

«Нерозподілені |

|

||||||

ничі |

Д-т |

«Витрати на збут» |

К-т |

|

прибутки |

|

|

||

опера- |

|

|

|

(непокриті |

|

|

|||

ційні |

|

|

|

|

Д-т |

збитки)» |

К-т |

||

витрати |

|

|

|

|

|

|

|||

|

|

|

94 |

|

Сальдо — |

Сальдо |

— |

||

|

|

|

«Інші витрати |

|

збитки |

прибуток |

|||

|

|

|

операційної |

|

|

|

|

|

|

|

Д-т |

|

діяльності» |

К-т |

|

|

|

|

|

Облік витрат, пов’язаних зі здійсненням інвестицій, облік яких ведеться за методом участі в капіталі

18

|

|

|

|

|

|

|

|

|

|

|

|

141 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

«Інвестиції |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пов’язаним |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сторонам за |

|

|

|

|

373 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

методом обліку |

|

|

|

«Розрахунки за |

|

|

|

||||

|

|

|

30, 31, 20, 10, 12 |

|

|

|

|

участі в |

|

|

|

|

нарахованими |

|

|

|

|||||||

|

|

|

|

|

|

|

капіталі» |

|

|

Д-т доходами» К-т |

|||||||||||||

|

Д-т |

|

|

|

|

К-т Д-т |

К-т |

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1) |

|

|

(3) |

|

|

|

|

|

|

|

|

|

||

|

|

|

72 |

|

|

|

|

|

|

|

|

|

|

|

|

|

96 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

«Дохід від |

|

|

|

|

|

|

|

|

|

|

|

«Втрати від |

|

|

|

|||||

|

|

|

участі в |

|

|

|

|

|

|

|

|

|

|

|

участі в |

|

|

|

|||||

Д-т |

капіталі» |

К-т |

(2) |

|

|

(4) |

Д-т |

капіталі» |

К-т |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

792 «Результат фінансових операцій»

Д-т |

К-т |

|

|

|

|

(5) |

|

(5) |

|

|

|

|

|

(6) |

|

|

|

Пояснення:

1 — здійснено інвестиції в асоційовані або спільні підприємства; 2 — відображено інвестором прибуток, одержаний (належний) від участі в капіталі;

3 — нараховані підприємством дивіденди від інвестицій, що обліковуються за методом участі в капіталі;

4 — відображено інвестором частини збитку у складі втрат від участі в капіталі (якщо результатом діяльності підприємства, інвестиції в яке обліковуються за методом обліку участі в капіталі, є збиток);

5 — віднесено доходи від участі в капіталі, отримані за звітний рік, до складу фінансових результатів від фінансових операцій;

6 — списано втрати від участі в капіталі на фінансові результати від фінансових операцій.

19