Тема 3. Налог на прибыль

Сущность и значение П(С)БУ 17. Отличия в методике исчисления финансовой и налогооблагаемой прибыли. Постоянные разницы. Временные разницы. Отсроченные налоговые активы и обязательства.

Методические указания.

Согласно п.30 П(С)БУ 16, налог на прибыль – это один из видов расходов, которые признаются по специальным правилам, установленным П(С)БУ 17.

Согласно п.4 П(С)БУ 17 расходом признается текущий налог на прибыль скорректированный на сумму отсроченного налога на прибыль.

Под текущим налогом на прибыль понимается сумма налога на прибыль, определенная в отчетном периоде в соответствии с налоговым законодательством (п. 3 П(С)БУ 17). Текущий налог на прибыль признается обязательством в сумме, подлежащей уплате (п.5 П(С)БУ 17), которая отражается по кредиту субсчета 641. При этом превышение уплаченной суммы налога на прибыль над суммой, подлежащей уплате, признается дебиторской задолженностью (п.5 П(С)БУ 17), которая отражается по дебету субсчета 641.

Текущий налог на прибыль рассчитывается исходя из суммы прибыли, определенной по налоговому законодательству (налогооблагаемой прибыли) за отчетный период. Такая прибыль, согласно п.3 П(С)БУ 17, называется налоговой прибылью. Возможен также и налоговый убыток.

В отличие от налогооблагаемой прибыли, прибыль, которая определяется по данным бухгалтерского учета, согласно п.3 П(С)БУ 17, называется учетной прибылью. Возможен также учетный убыток.

Отсроченный налог на прибыль возникает вследствие отличия от бухгалтерского. Отсроченный налог – это налог, который в последующих периодах будет либо компенсирован предприятию путем уменьшения текущего налога на прибыль по сравнению с учетным налогом на прибыль либо наоборот, уплачен дополнительно в связи с тем, что текущий налог на прибыль превышает учетный налог на прибыль. В этой связи отсроченный налог на прибыль имеет форму:

отсроченных налоговых обязательств (ОНО);

отсроченных налоговых активов (ОНА).

Отсроченные налоговые активы признаются активами и отражаются по дебету сч.17, а ОНО признаются обязательствами и отражаются по кредиту сч.54. ОНА и ОНО признаются в случае, если отклонение налогового учета от бухгалтерского носит временный характер, то есть будет в последствии устранено. Иначе говоря, ОНА и ОНО порождаются временной разницей. Однако отклонение налогового учета от финансового может и не устраняться (или, как сказано в П(С)БУ 17, не аннулироваться) со временем. Такого рода разницы, согласно п.3 П(С)БУ 17, называются постоянными.

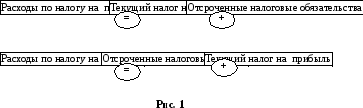

Таким образом, расходы по налогу на прибыль определяются по формуле:

РНП = ТНП – ОНА + ОНО

То же самое можно представить в более наглядном виде (рис.1).

Алгоритм расчета расходов по налогу на прибыль

Интересно, что у предприятия согласно

П (С)БУ 17, могут возникать не только

расходы, но и доходы по налогу на прибыль.

Такие доходы возникнут, когда ОНА

превысят сумму текущего налога на

прибыль.

Для бухгалтерского учета налога на прибыль выделен балансовый счет 98 «Налог на прибыль», который разделен на два субсчета: «Налог на прибыль от обычной деятельности» и «Налог на прибыль от чрезвычайных событий». В финансовой отчетности (форма №2 «Отчет о финансовых результатах») для отражения налога на прибыль выделены стр.180 «Налог на прибыль от обычной деятельности» и стр.210 «Налоги с чрезвычайной прибыли».

Таким образом, начисление текущего налога на прибыль сопровождается записью: ДТ 98 – КТ 641.

Признание ОНА – записью: ДТ 17 – КТ 641.

Признание ОНО – записью: ДТ 98– КТ 54.

Различия в методике определения результатов деятельности предприятия в бухгалтерском и налоговом учете привели к возникновению отличительных особенностей расчета сумм налога на прибыль, подлежащих уплате в бюджет, и отражаемых в финансовой отчетности, и, как следствие, потребовали принятия соответствующего законодательства.

Практическое занятие 1.

1.Изучение теоретических вопросов:

сущность и значение П (С)БУ 17;

отличия в методике исчисления финансовой и налогооблагаемой прибыли;

постоянные разницы;

временные разницы;

отсроченные налоговые активы и обязательства.

2. Решение задач.

Задача 3.1.

При отсутствии временных разниц и прочих равных условиях для определения налоговой и учетной прибыли предприятием получены доходы в сумме 900 000 грн. без учета НДС. Расходы, связанные с получением этого дохода, ставили 700 000 грн., в том числе расходы на содержание и эксплуатацию объектов социальной сферы – 50 000 грн. Определить сумму финансовой и налогооблагаемой прибыли, сумму налога на прибыль, составить бухгалтерские проводки.

Задача 3.2.

При отсутствии временных разниц и прочих равных условиях для определения налоговой и учетной прибыли предприятием получены доходы в сумме 900 000 грн. без учета НДС., в том числе дивиденды – 50 000 грн. Расходы, связанные с получением этого дохода, ставили 700 000 грн. Определить сумму финансовой и налогооблагаемой прибыли, сумму налога на прибыль, составить бухгалтерские проводки.

Задача 3.3.

По итогам отчетного года в финансовой отчетности предприятия отражены доходы в сумме 900 000 грн., в том числе дивиденды полученные – в сумме 10 000 грн. Расходы, связанные с получением этого дохода, ставили 700 000 грн., из которых:

расходы на содержание и эксплуатацию объектов социальной сферы – 50 000 грн.;

резерв сомнительных долгов – 10 000 грн.;

расходы на ГСМ для легковых автомобилей -5 000 грн.;

амортизация основных средств – 25 000 грн.

При исчислении налогооблагаемой прибыли в составе валового дохода предприятия учитываются:

превышение обычной цены продажи товаров над ценой их реализации связанному лицу – 8 000 грн.;

авансы полученные – 20 000 грн.

Кроме того, в составе валовых расходов предприятия отражаются авансы, выданные поставщикам на сумму 12 000 грн. без учета НДС. Амортизация основных средств, которая учитывается при определении налогооблагаемой прибыли, начислена в сумме 18 000 грн. Сальдо по счетам 17 и 54 на начало отчетного периода отсутствуют. Определить и отразить суммы временных и постоянных разниц, отсроченных налоговых активов или обязательств, налога на прибыль в бухгалтерском и налоговом учете.

Задача 3.4.

По итогам отчетного года в финансовой отчетности предприятия отражены доходы в сумме 900 000 грн. Расходы, связанные с получением этого дохода, ставили 700 000 грн., из которых:

расходы на содержание и эксплуатацию объектов социальной сферы – 32 000 грн.;

расходы на горюче-смазочные материалы для легковых автомобилей -5 000 грн.;

амортизация основных средств – 19 000 грн.

При исчислении налогооблагаемой прибыли в составе валового дохода предприятия учитывается превышение обычной цены продажи товаров над ценой их реализации связанному лицу – 8 000 грн.

Кроме того, в составе валовых расходов предприятия отражаются авансы, выданные поставщикам на сумму 12 000 грн. без учета НДС. Амортизация основных средств, которая учитывается при определении налогооблагаемой прибыли, начислена в сумме 18 000 грн. Сальдо по счетам 17 и 54 на начало отчетного периода отсутствуют. Определить и отразить суммы временных и постоянных разниц, отсроченных налоговых активов или обязательств, налога на прибыль в бухгалтерском и налоговом учете.

Задача 3.5.

Учетная прибыль предприятия за отчетный год составила 200 000 грн. Налогооблагаемая прибыль за этот же период рассчитана в сумме 160 000 грн. При этом постоянные разницы(полученные дивиденды) уменьшают налогооблагаемую прибыль на 10 000 грн., а временные уменьшают ее на 30 000грн. Определить и отразить суммы отсроченных налоговых обязательств, налога на прибыль в бухгалтерском и налоговом учете.

Задача 3.6.

Учетная прибыль предприятия за отчетный год составила 200 000 грн. Налогооблагаемая прибыль за этот же период рассчитана в сумме 180 000 грн. При этом постоянные разницы(полученные дивиденды) уменьшают налогооблагаемую прибыль на 30 000 грн., а временные увеличивают ее на 10 000грн. Определить и отразить суммы отсроченных налоговых активов, налога на прибыль в бухгалтерском и налоговом учете.

Задача 3.7.

Учетная прибыль предприятия за отчетный год составила 12 000 грн. В декларации о прибыли предприятия отражен отрицательный объект налогообложения в сумме 18 000 грн. При этом постоянные разницы уменьшают налоговую прибыль на 7 000 грн., а временные – на 23 000 грн. Определить и отразить суммы отсроченных налоговых обязательств, налога на прибыль в бухгалтерском и налоговом учете.

Задача 3.8.

В финансовой отчетности предприятия отражен убыток в сумме 6 000 грн.,а за счет постоянных разниц, которые равны 11 000 грн., возникла налогооблагаемая прибыль в сумме 5 000 грн. Временные разницы в отчетном периоде отсутствуют. Определить и отразить сумму налога на прибыль в бухгалтерском и налоговом учете.

Задача 3.9.

По итогам отчетного года в финансовой отчетности предприятия отражена прибыль в сумме 200 000 грн. налогооблагаемая прибыль за год составила 240 000 грн. При этом временные разницы увеличили налогооблагаемую прибыль на 10 000 грн., а постоянные – на 30 000 грн. В течение года плата за торговый патент составила 76 000 грн. Сальдо по счету 54 на начало года составляет 2 000 грн. Определить и отразить суммы отсроченных налоговых активов, налога на прибыль, торгового патента в бухгалтерском и налоговом учете.

Задача 3.10.

Согласно Декларации о прибыли предприятия прибыль за Iквартал года 700000грн. Согласно данным бухгалтерского учета – 400000грн. В результате анализа установлено, что заIквартал года:

сумма выданных предприятием авансов за товары, работы, услуги, предназначенные для использования в операционной деятельности – 10000грн;

операционные затраты, отнесенные к составу расходов будущих периодов - 5000грн;

резерв сомнительных долгов – 30000грн;

обеспечение выплат отпусков – 40000грн;

разница остаточной стоимости ОС в бухгалтерском и налоговом учете - 150000грн;

сумма полученных от покупателей авансов за подлежащую отгрузке продукции предприятия – 70000грн;

сумма уплаченных штрафов, пени, неустоек – 25000грн.

Определить и отразить суммы временных и постоянных разниц, отсроченных налоговых активов или обязательств, налога на прибыль в бухгалтерском и налоговом учете.

Вопросы для самоконтроля:

Сущность П(С)БУ 17

Что такое отсроченный налог на прибыль, в результате чего он возникает?

Как определить сумму расходов по налогу на прибыль?

Что такое отсроченные налоговые активы?

Что такое отсроченные налоговые обязательства?

В чем заключается методика определения отсроченных налоговых активов?

В чем заключается методика определения отсроченных налоговых обязательств?

Темы рефератов:

Сущность и значение П(С)БУ 17

Особенности отражения сумм налога на прибыль в налоговой и финансовой отчетности.

Литература:[13, 48, 78]