План лекції

4.1. Поняття, склад та принципи формування капіталу підприємства.

4.2. Поняття та склад власного капіталу підприємства.

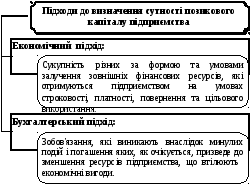

4.3. Поняття та склад позикового капіталу підприємства.

4.4. Поняття вартості капіталу та методи її оцінки.

|

|

4.1. Поняття, склад та принципи формування капіталу підприємства |

|

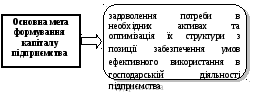

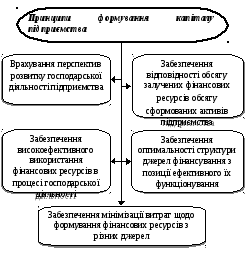

З економічної точки зору капітал підприємства – накопичений шляхом збереження запас грошових коштів та реальних капітальних активів, який залучається його власниками в економічний процес як інвестиційний ресурс та фактор виробництва з метою отримання доходу. Функціонування капіталу базується на ринкових принципах і пов’язано з факторами часу, ризику й ліквідності. |

|

|

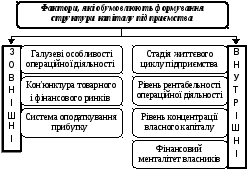

Співвідношення обсягу власного і позикового капіталу в загальному обсязі капіталу підприємства формує показник структури капіталу підприємства, який є одним з найголовніших показників оцінки фінансового стану підприємства. |

|

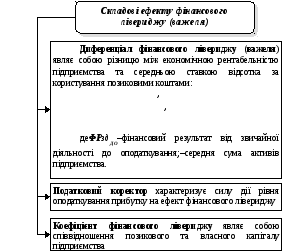

Фінансовий ліверидж – це економічне явище, яке виникає у випадку, коли в структурі фінансових коштів підприємства наявні позикові кошти, залучені на платній основі. Сутність цього явища полягає у посиленні впливу зміни прибутку на динаміку фінансової рентабельності, тобто у підвищенні еластичності фінансової рентабельності відносно прибутку. |

|

|

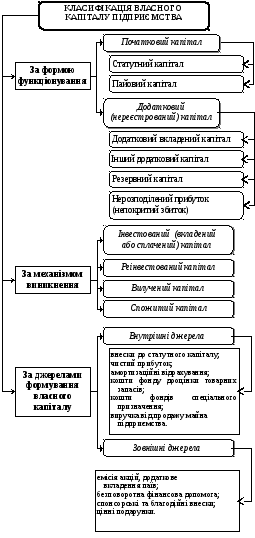

4.2. Поняття та склад власного капіталу підприємства |

|

|

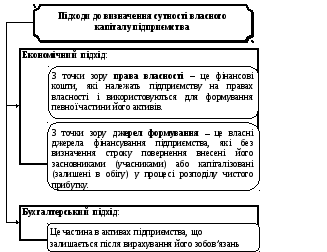

Згідно з Національними стандартами бухгалтерського обліку власний капітал підприємства відображається в I розділі Пасиву балансу. |

|

|

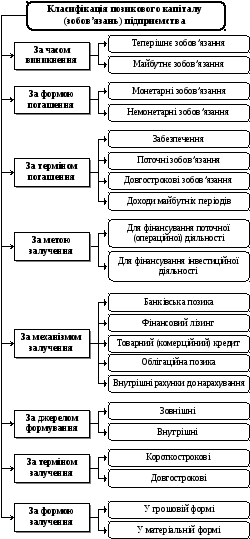

4.3. Поняття та склад позикового капіталу підприємства |

|

|

|

|

4.4. Поняття вартості капіталу та методи її оцінки |

|

Під вартістю капіталу розуміють ціну, яку підприємство повинно сплатити за залучення фінансових ресурсів з різних джерел |

Оцінка вартості капіталу підприємства

|

Етапи оцінки |

Інструменти оцінки | |

|

І. Оцінка вартості капіталу за його окремими складовими | ||

|

1. Вартість сформованого власного капіталу (ВВК) |

| |

|

ЧДВ – обсяг чистого доходу власника, що залишається у розпорядженні після покриття всіх витрат і формування необхідних фондів;

| ||

|

2. Вартість додаткового залучення власного капіталу |

Оцінка обсягу чистого прибутку, який буде належати власникам до даткового випуску (ЧПна) |

|

|

Оцінка обсягу залучення капіталу від емісії нових акцій (ДВК) |

| |

|

Оцінка вартості залучення додаткового власного капіталу з урахуванням емісійних витрат (ВЗдвк) |

| |

|

ЧПзал – обсяг прибутку, що залишається в розпорядженні власників підприємства; vАНОВ – обсяг випуску „нових” акцій; vАСТАР – обсяг випуску „старих” акцій; кпАНОВ – курс продажу нових акцій, в одиницях до номінального обсягу випуску. | ||

|

3. Вартість фінансового кредиту (банківських позик) (ВФК) |

| |

|

ВооП – витрати на отримання та обслуговування позики; ФК – обсяг отриманого фінансового кредиту; АВОП – авансовані витрати з отримання позики. | ||

|

Етапи оцінки |

Інструменти оцінки |

|

4. Вартість облігаційної позики (Вобл) |

або

|

|

сППР – ставка податку на прибуток; Кс – купонна ставка відсотка, що сплачується власникам облігацій; рЕВ – рівень емісійних витрат (у разі розповсюдження облігацій неінституціональним інвесторам); | |

|

5. Вартість фінансового лізингу (ВФЛ) |

|

|

ЛС – річна лізингова ставка, %; НА – річна норма амортизації активу, залученого на умовах фінансового лізингу; сППР – ставка податку на прибуток; ВЗАЛА – рівень витрат по залученню активу на умовах фінансового лізингу до вартості цього активу. | |

|

6. Вартість товарного кредиту (кредиторської заборгованості товарного характеру) (Втк) |

|

|

Цз – сума цінових знижок неотриманих або наданих;

НЦз – норма цінових знижок (у відсотках до обороту); Отк – оборот підприємства з використання товарного кредиту. | |

|

ІІ. Розрахунок узагальнюючої оцінки вартості капіталу (СЗВК) |

|

|

Ві – вартість і-го елементу капіталу; ПВі – питома вага і-го елементу капіталу в загальному обсязі капіталу підприємства. | |

|

ІІІ. Розрахунок граничної вартості капіталу (ГВК) |

|

|

∆СЗВК – приріст середньозваженої вартості капіталу; ∆К – приріст суми капіталу, що додатково залучається підприємством. | |

|

IV. Розрахунок граничної ефективності капіталу (ГЕК) |

|

|

|

|

|

∆рРК – приріст рівня рентабельності капіталу. | |

|

|

Вартість капіталу є важливим аналітичним показником, який використовується при прийнятті фінансових рішень щодо вибору джерел фінансування. | |||

|

|

Т

Теперішнє

зобов’язання

виникає

після отримання активу або укладання

невідмовної угоди придбати актив,

тобто в результаті минулих операцій

(подій) І

Майбутнє

зобов’язання

характеризує рішення керівництва

придбати актив в майбутньому

Доходи

майбутніх періодів

представляють

суми доходів, нарахованих протягом

поточного або попередніх звітних

періодів, які будуть визнані у наступних

звітних періодах.(наприклад, доходи

у вигляді отриманих авансових платежів

за здані в оренду основні засоби,

підписка на газети, журнали, виручка

за вантажні перевезення, абонентна

плата за користування засобами

зв’язку) Класифікація

позикових фінансових ресурсів

підприємства Види

позикових фінансових ресурсів

підприємства залежно від форми

існування ІІ

Немонетарні

зобов’язання

характеризують зобов’язання поставити

товари або надати послуги визначеної

кількості і якості

Монетарні

зобов’язання

відображають суму грошових коштів,

що підлягає сплаті кредиторам Види

позикових фінансових ресурсів

підприємства залежно від характеру

участі в діяльності підприємства ІІІ

Забезпечення

являє

собою різновид зобов’язання з

невизначеною сумою або часом погашення

на дату балансу. До складу забезпечень

відносяться гарантійні зобов’язання,

зобов’язання по майбутніх відпустках,

непередбачені зобов’язання

Поточні

зобов’язання

- це зобов’язання, пов’язані з

операційним циклом (вони лишаються

поточними, навіть коли термін їх

погашення настає після 12 місяців від

дати балансу); зобов’язання, прямо

не пов’язані з операційною діяльністю

підприємства (кредити банку, оголошені

дивіденди, податок на прибуток), які

вважаються поточними лише за умови

їх погашення протягом 12 місяців з

дати балансу

Види

позикових фінансових ресурсів

підприємства залежно від мети залучення

ІV

Довгострокові

зобов’язання

- це зобов'язання, які знаходяться у

підприємства на протязі більше 12

місяців

Для

фінансування поточної (операційної)

діяльності

спрямовуються поточні зобов’язання

Для

фінансування інвестиційної діяльності

підприємства спрямовуються довгострокові

зобов’язання |

КРЕДИТУВАННЯ ПІДПРИЄМСТВА |

| |