6.4. РОЗРАХУНОК ГРАНИЧНОЇ ВАРТОСТІ КАПІТАЛУ

Оскільки середньозважена вартість капіталу піддається впливу багатьох факторів, вона не є постійною завбільшки довгостроковій перспективі. Наприклад, збільшення обсягу нових інвестицій (як за рахунок власних джерел, так і за рахунок кредитних коштів) певним чином може впливати на WACC і ціну підприємства. Реінвестування прибутку — найбільш прийнятна й відносно дешева форма фінансування інвестиційних проектів підприємств. Дає можливість уникнути додаткових витрат при випуску нових акцій. Якщо підприємству необхідно залучити додаткові джерела фінансування своєї діяльності, то можна чекати як зміни структури капіталу, так і ціни окремих його компонентів.

Вартість одержання додаткової грошової одиниці в новому капіталі або середньозваженій вартості останньої грошової одиниці нового капіталу, що одержує підприємство, одержало назву

гранична вартість капіталу (МСС).

У випадку використання додаткових коштів, коли змінюється структура інвестиційного капіталу, але залишається постійною вартість окремих його джерел, МСС розраховується за формулою:

K ефКС ( I KC + ∆I KC ) + K CK (I CK + ∆I CK ) +

MCC = |

+ K ПА (ІПА |

+ ∆ІПА ) |

, |

(6.53) |

|

(ІКС + ∆ІКС ) + |

(ІСК + ∆ІСК ) |

||||

|

|

|

де ІКС, ІСК, ІПА — обсяг коштів фінансування, отриманих з відповідних джерел у старій структурі капіталу, грош. од.;

∆ІКС, ∆ІСК, ∆ІПА — збільшення інвестиційного капіталу, що залучається з додаткових джерел фінансування, грош. од.

Якщо в процесі залучення додаткових коштів фінансування змінюється не тільки структура капіталу, але й вартість окремих його компонентів, необхідно розраховувати граничну вартість кожного джерела фінансування. Так, гранична вартість кредитних джерел (MCD) визначається за формулою:

MCD = |

(Kеф |

) |

н |

(І |

КС |

) |

н |

−(Кеф |

) |

с |

(І |

КС |

) |

с |

, |

(6.54) |

КС |

|

|

|

КС |

|

|

|

|||||||||

|

|

|

(ІКС)н −(ІКС)с |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||

де (КефКС)н,(КефКС)с — вартість кредитних джерел фінансування відповідно в новій і старій структурі капіталу, у частинах од.;

(IКСеф )н,(IКСеф )с — обсяг кредитного капіталу до й після залучення додаткових коштів, грош. од.

279

Гранична вартість власного капіталу (МСЕ), сформованого за рахунок випуску простих акцій, розраховується за формулою:

MCЕ = |

(KСК)н(ІСК)н −(КСК)с(ІСК)с |

, |

(6.55) |

|

|||

|

(ІСК)н −(ІСК)с |

|

|

де (КСК )н,(КСК)с — вартість простих акцій відповідно за новою і старою структурою капіталу, у частинах од.;

(IСК)н,(IСК)с — обсяг коштів, отриманих за рахунок випуску

простих акцій, до й після залучення додаткового капіталу, грош. од. Гранична вартість інших джерел коштів підприємства можуть

бути розраховані за аналогією.

Загальний підсумований показник граничної вартості капіталу визначається за формулою:

MCC = ωKC MCD +ωCK MCE +ωРП MCS +ωПА МСР , (6.56)

де ωКС,ωСК,ωРП,ωПА — частина певних джерел коштів підприємс-

тва в новій структурі капіталу, час. од.;

MCP, MCS — гранична вартість привілейованих акцій і реін-

вестованого прибутку (РП), у час. од.

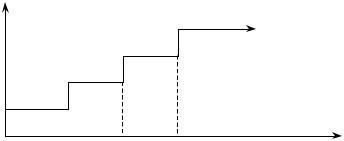

Збільшення граничної вартості кожного окремого елемента капіталумаєстрибкоподібнийхарактер. Наприклад, збільшення WACC внаслідок продажу додатково емітованих простих акцій відбудеться тоді, коли буде вичерпана можливість фінансування за рахунок нерозподілених прибутків, тобто до певного моменту залучення нового капіталу не приводить до збільшення WACC, а потім нова одиниця капіталу залучається за більш високою вартістю.

Збільшення вартості залучення кожної додаткової одиниці джерела капіталу відображено на графіку (рис. 6.1.) стрибком динаміки МСС. Вона має назву точки розриву (А, В і С).

WACC, % |

|

Динаміка граничної |

|

|

|

||

|

|

вартості капіталу |

|

А |

В |

С |

Обсяг додатково залученого |

|

|

|

капіталу, грош. од |

Рис. 6.1. Графік механізму формування граничної вартості капіталу |

|||

280

Точку розриву можна визначити за формулою:

ВР= |

(∆I′)н |

, |

(6.57) |

|

|||

|

ωн |

|

|

де (∆І′)н — обсяг додатково використаного капіталу з певним

компонентом до збільшення рівня його вартості; ωн — частина додатково використаного капіталу з певним

джерелом коштів у загальній сумі додатково притягнутого капіталу.

Точка розриву — це грошова сума капіталу, що може одержати підприємство до того, як почне зростати WACC; при використанні по-різному структури капіталу одержують різні точки розриву.

6.4.1. Проблеми оптимізації структури капіталу інвестиційного проекту

Оскільки WACC залежить від вартості окремих його компонентів, то виникає логічне запитання про можливість і необхідність управління структурою капіталу підприємства або інвестиційного проекту. При вирішенні цього питання існують протилежні погляди й підходи.

Більшість вчених традиційно вважають, що збільшення частини залучених коштів щодо загальної суми джерел довгострокового капіталу збільшує вартість власного капіталу й, відповідно, залучених коштів, тому є можливість оптимізації WACC. Інші стверджують, що вартість капіталу не залежить від структури

WACC.

Більшість керівників підприємств відводять головне місце в сучасному менеджменті системі механізму управління інвестиційно. діяльністю. Така оптимізація є найбільш складним завданням для експертів з інвестиційного менеджменту. Оптимальною є структура капіталу, за якою забезпечується найбільш ефективна пропорція між коефіцієнтом фінансової рентабельності підприємства й коефіцієнтом його фінансової стабільності, тобто складає таке співвідношення використання власних і залучених коштів, за якого максимізується ринкова вартість підприємства.

З метою оптимізації структури інвестиційних ресурсів з урахуванням рівня прибутковості й ризику інвестицій можна використати фінансовий леверидж, що характеризує використання

281

підприємством залучених коштів, що відбивається на зміні коефіцієнта (рентабельності) власного капіталу. Метод фінансового левериджу дає можливість знайти оптимальне співвідношення між валовим доходом (загальним обсягом доходів до сплати відсотків і податків) і прибутком до оподатковування шляхом перегрупування пасивів.

Рівень фінансового левериджу кількісно характеризується коефіцієнтом КФЛ і виміряється співвідношенням валового доходу (НР) і величиною відсотків по притягнутих коштах (ВПС), грош. од.

КФЛ = |

НР |

|

НР − ВПС . |

(6.58) |

Збільшення частини залучених коштів у загальній сумі довгострокових пасивів збільшує рівень фінансового левериджу, оскільки збільшується сума відсотків, що сплачується. Мінімальним значенням КФЛ є одиниця, що означає формування довгострокових пасивів винятково за рахунок власних джерел. Ефект фінансового левериджу полягає у тому, що незначна зміна валового доходу може призвести до значної зміни чистого прибутку в умовах високого фінансового левериджу. Дія такого «важеля» пов’язана з ризиком: чим вище рівень (КФЛ), тим вище ризик, що відображається в можливій нестачі коштів для виплати відсотків по довгострокових кредитах.

Показник, що відображає рівень додаткового прибутку, що генерується на власний капітал при різній частині використання залучених коштів, одержав назву «ефект фінансового левериджу» і розраховується за формулою:

|

|

|

|

|

В |

|

|

|

|

|

Е |

ФЛ |

= |

ПК |

|

Пр |

− |

К |

ПС |

(1− Т) , |

(6.59) |

|

|

|||||||||

|

|

|

|

Inv |

|

|

|

|

|

|

|

|

|

СК |

|

|

|

|

|

||

де ПК — величина (обсяг) притягнутого капіталу, грош. од.; СК — величина власного капіталу, грош. од.;

ПрВ — відношення валового прибутку (без обліку витрат по

Inv

сплаті відсотків по кредиту) до середньої вартості активів або коефіцієнт валової рентабельності активів у %;

КПС — середній розмір відсотків, що сплачується по залучених коштах підприємства, %.

Ефект фінансового левериджу відсутній, якщо підприємство не використовуєв своїйгосподарській діяльності залученого капіталу.

282

Коефіцієнт рентабельності активів, або рентабельності інвестицій (Return on Investment — ROI) — це відношення чистого прибутку до суми всіх активів. Він є одним з основних індикаторів конкурентоздатності та показує, яку суму інвестицій необхідно витратити підприємству для одержання однієї грошової одиниці чистого прибутку:

ROI = |

ЧПР |

, |

(6.60) |

|

|||

|

Inv |

|

|

де ЧПР — чистий прибуток підприємства;

Inv — сума всіх активів (інвестицій) підприємства, грош. од. Для розрахунку ROI замість Inv можна застосувати й суму нетто активів (капіталізація підприємства) — це частина загальних активів підприємства, що фінансується за рахунок власного акціонерного капіталу й довгострокової заборгованості (загальна сума активів мінус потокові зобов’язання). Цей показник характеризує загальну прибутковість підприємства, однак слід зазначити, що результати можуть бути недостатньо об’єктивними у випадку непередбачених змін у структурі капіталу (зміна співвідношення між довгостроковою заборгованістю й власним капіталом), змінами в структурі підприємства, податковому законодавстві тощо; у такому випадку необхідні додаткові виправлення. Тому якщо необхідно визначити величину рентабельності, розраховану з урахуванням змін у структурі інвестиційного капіталу, використається така

формула:

ROI = |

ROE +KПС FL |

, |

(6.61) |

||

1 |

+ FL |

||||

|

|

|

|||

де ROE — рентабельність власного капіталу;

КПС — ставка відсотків, що сплачуються по залучених коштах підприємства, %;

FL — показник (коефіцієнт) фінансового левериджу; визначається як відношення величини притягнутого капіталу до величини власного капіталу підприємства (ПК/СК).

Показник ROE, розрахований з використанням чистого прибутку й після сплати процентних платежів:

ROE = |

(ППВ −КПС ПК)(1 |

−Т) |

. |

(6.62) |

СК |

|

|||

|

|

|

|

283

Є така модель залежності показника ROE від впливу ефективності капіталовкладень по всіх джерелах фінансування й структури інвестиційного капіталу:

ROE = |

ПрВ(1−Т) −Кэф |

ПК |

= ROI +(ROI KПСэф )FL . |

(6.63) |

ПС |

|

|||

СК |

|

|||

|

|

|

|

Співвідношення «рентабельність — фінансовий ризик» використовується як критерій оптимізації структури капіталу інвестиційного проекту, при якій досягається максимальний рівень ефективності використання власного капіталу й мінімізується фінансовий ризик. Його модно представити такою формулою:

λ = |

ROE |

= |

(ППВ −КПС ПК)(1−Т) |

÷ |

(КПС −Z)Пк |

, |

(6.64) |

|

FR |

СК |

СК+ПК |

||||||

|

|

|

|

|

де FR — фінансовий ризик; визначається, у свою чергу, за такою формулою:

|

ПК |

|

|

Z |

|

IRR |

|

|

|

|

|

FR = КПС |

|

|

|

iK |

, |

(6.65) |

|||||

|

1 |

− |

|

|

|

|

|

|

|||

|

IRR |

|

iK |

|

|||||||

|

ПК+СК |

|

|

KПС |

|

|

|||||

де Z — прибутковість безризикових цінних паперів, у частинах одиниці;

ПрВ — проектний прибуток до оподатковування зі сплати відсотків, грош. од.;

КПС — вартість залучених коштів, у частинах од.; іК — темпи інфляції капіталу, у частинах одиниці.

Використовуючи показник середнього рівня постійних фінансових витрат, пов’язаних з обслуговуванням коштів підприємства, притягнутих із зовнішніх джерел фінансування його інвести-

ційних програм ( Кзовнішн.ист. , %), визначаємо структуру капіталу, при якій підприємство одержить найменший фінансовий тиск, пов’язаний з обов’язковими відрахуваннями коштів своїм інвесторам; така структура вважається економічно найбільш прийнятною у порівнянні з альтернативними варіантами фінансування.

Величина Кзовнішн.ист. використається також для розрахунку показника прибуток на акцію» (EPS):

EPS = |

ПрВ(1 |

−Т) − |

К |

зовнішн.ист.ВІ |

, |

(6.66) |

||

|

|

|

|

|

|

|||

|

ЗА |

|||||||

|

|

|

|

|||||

де ПрВ — річний прибуток підприємства з урахуванням фінансового результату від проведення інвестиційної діяльності, але до

284

оподатковування й без обліку процентних платежів по залучених коштах підприємства, грош. од.

ВІ — середньозважена величина коштів, притягнутих із всіх зовнішніх джерел фінансування, у частині платежів, проведених за рахунок чистого прибутку, грош. од.

ЗА — середня кількість простих акцій підприємства, що обертаються на ринку цінних паперів, шт.

Якщо необхідно проаналізувати, якій структурі капіталу підприємства віддати перевагу у фінансуванні альтернативних інвестиційних програм (А та В), то на підставі показника EPS визначають величину прибутку підприємства до оподатковування й сплати відсотків (ПрВ)* для кожної альтернативи, за умови, що EPSА = EPSВ. Величину (ПрВ) прийнято називати точкою байдужості. Вона для двох альтернативних варіантів структури капіталу визначається за таким рівнянням:

|

(ППВ) (1−ТА) −( |

К |

зовнішн.ист. )А ВІА |

= |

(6.67) |

||||||

|

|

|

|

|

|

|

|

||||

|

|

ЗАА |

|

||||||||

|

(ППВ) (1−ТВ) −( |

|

зовнішн.ист. )ВВІВ |

. |

|

||||||

= |

К |

|

|||||||||

|

|

|

|

|

|||||||

|

|

|

ЗАВ |

|

|||||||

Є таке правило використання показника (ПрВ)*: якщо фактичний прибуток нижчий від точки байдужості, то фінансування інвестиційної програми (проект) економічно обґрунтовано проводити за рахунок власних коштів; якщо вищий — доцільно використати залучені кошти.

Однак в остаточному підсумку господарської діяльності підприємства інвестиційні аналітики допускають значну ймовірність (Р = 0,7) одержання річного прибутку в більших обсягах, ніж точки байдужності.

З метою мінімізації вартості залучення різних форм фінансового кредиту використовується спеціальний показник — «грантелемент», що характеризує міру відхилення вартості окремих комерційних кредитів із середньоринковою вартістю аналогічних кредитних інструментів. Цей показник розраховується у відсотках за формулою:

t =n |

ФЗ |

t |

+ЧД |

t |

|

|

Грант−елемент =100 − ∑ |

|

|

100 , |

(6.68) |

||

|

|

|

|

|||

t =1 OK(1+к)t |

|

|

||||

де t — досліджуваний інтервал кредитного періоду, по якому проходить платіж коштів комерційному банку;

285