практиці оцінки інвестиційних проектів носить назву «гранична ставка внутрішньої норми дохідності».

Всі розглянуті вище показники знаходяться між собою в тісному взаємозв’язку. Тому при оцінці ефективності реальних інвестицій всі розглянуті показники слід розглядати в комплексі.

Результати оцінки ефективності реальних інвестиційних проектів використовуються при формуванні інвестиційного портфеля компанії.

4.7. ЕФЕКТИВНІСТЬ ВИТРАТ НА ІННОВАЦІЙНУ ДІЯЛЬНІСТЬ

Здійснення інноваційної діяльності пов’язане із внутрішніми й зовнішніми витратами.

ВНУТРІШНІ ВИТРАТИ (ПОТОЧНІ І КАПІТАЛЬНІ) РОЗПОДІЛЯЮТЬСЯ ПО ДЖЕРЕЛАХ ФІНАНСУВАННЯ:

♦власні кошти організації;

♦кошти бюджету;

♦кошти позабюджетних фондів;

♦кошти організацій підприємницького сектора.

Внутрішні поточні витрати на дослідження й розробки розподіляються за видами робіт і секторами діяльності.

ВИДІЛЯЮТЬ ВИТРАТИ ЗА ВИДАМИ РОБІТ НА:

♦фундаментальні дослідження;

♦прикладні дослідження;

♦розробки.

ЗА СЕКТОРАМИ ДІЯЛЬНОСТІ:

♦державний;

♦підприємницький;

♦сектор вищого утворення;

♦приватний безприбутковий сектор.

Для оцінки ефективності витрат на інноваційну діяльність необхідно вирішити проблему оцінки її результатів.

217

Слід розрізняти ефективність витрат на інноваційну діяльність у виробників (продавців) і покупців.

Відповідно до Положення про склад витрат витрати на підготовку й освоєння виробництва нових видів продукції серійного й масового виробництва, а також технологічних процесів не відносяться на собівартість продукції й відшкодовуються за рахунок позабюджетних фондів фінансування галузевих і міжгалузевих НДДКР і заходів щодо освоєння нових видів продукції (позабюджетні фонди фінансування НДДКР).

Порядок утворення й використання галузевих і міжгалузевих позабюджетних фондів НДДКР визначається відповідними рішеннями Уряду.

Позабюджетні фонди формуються за рахунок добровільних відрахувань підприємств й організацій незалежно від форм власності в розмірі 1,5 % від собівартості продукції.

Кошти позабюджетних фондів ідуть на фінансування науководослідних і досвідчених конструкторських робіт зі створення нових видів наукомісткої продукції, сировини й матеріалів, розробки нових й удосконалювання застосовуваних технологій, робіт з підвищення технічного рівня продукції, робіт в області охорони праці й техніки безпеки, розробок нормативних й інструктивних матеріалів тощо.

Кошти, одержувані з позабюджетних фондів, використаються строго по цільовому призначенню й відображаються на рахунку 96 «Цільового фінансування й надходження».

ВИТРАТИ, ПОВ’ЯЗАНІ

ЗВИНАХІДНИЦТВОМ, ВКЛЮЧАЮТЬ:

♦витрати на проведення дослідно-експериментальних робіт;

♦витрати на виготовлення моделей і зразків;

♦витрати на організацію виставок, конкурсів й інших заходів щодо маркетингу;

♦виплату авторських винагород.

Витрати на створення нової техніки залежать від строку початку й завершення відповідних робіт. Тому в рік закінчення НДДКР ураховуються витрати цього року, включаючи витрати минулих років, загальні витрати на створення нової техніки.

218

Загальні витрати (З) на створення нової техніки можна представити як добуток середніх витрат, розраховуючи на один зразок (Зi) і кількість створених зразків n:

n

З = ∑Зi n . (4.22)

i=1

ЕФЕКТИВНІСТЮ ВИТРАТ НА ВИКОРИСТАННЯ НОВОВВЕДЕНЬ МОЖНА УПРАВЛЯТИ, АНАЛІЗУЮЧИ НАСТУПНІ ПОКАЗНИКИ:

♦витрати на освоєння нововведень;

♦загальні витрати на виробництво й реалізацію продукції;

♦виторгвід реалізаціїпродукції, виготовленоїіззастосуванням нововведень;

♦прибуток від реалізації продукції, виготовленої із застосуванням нововведень;

♦виторг від реалізації всієї продукції;

♦вартість нематеріальних активів (середня за період);

♦вартість основних фондів (середня за період);

♦чистий прибуток;

♦середня облікова чисельність персоналу.

Наведені показники дозволяють побудувати систему взаємозалежних факторів-співмножників для проведення факторного індексного аналізу:

♦витрат на одиницю обсягу реалізації;

♦прибутку від реалізації продукції;

♦чистого прибутку.

ЕФЕКТИВНІСТЬ ВИТРАТ НА ОСВОЄННЯ НОВОВВЕДЕНЬ ПРОЯВЛЯЄТЬСЯ В:

♦зниженні собівартості продукції;

♦зростанні фондоозброєності праці;

♦зростанні продуктивності праці;

♦збільшенні обсягу реалізації продукції або обсягу продажів;

♦підвищенні рентабельності продажів й інших виробничих і фінансових показників.

219

4.8. ЕФЕКТИВНІСТЬ ВИКОРИСТАННЯ ІННОВАЦІЙ

Значимість визначення ефекту від реалізації інновацій зростає в умовах ринкової економіки. Однак не менш важливою вона є й для перехідної економіки.

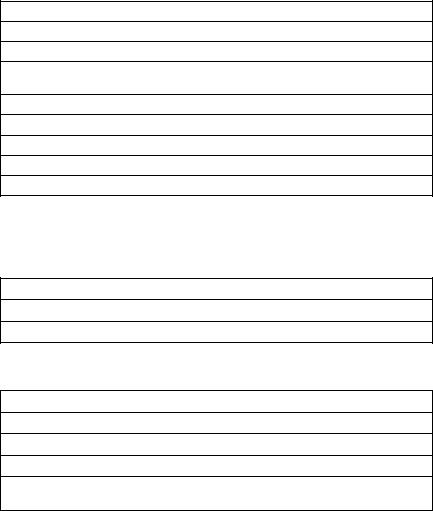

Залежно від результатів, що враховують, і витрат розрізняють наступні види ефекту (табл. 4.5).

|

|

Таблиця 4.5 |

|

ВИДИ ЕФЕКТУ ВІД ВИКОРИСТАННЯ ІННОВАЦІЙ |

|

|

|

|

|

Вид ефекту |

Фактори, показники |

|

|

|

1. |

Економічний |

Показники враховують у вартісному вираженні всі види |

|

|

результатів і витрат, обумовлених реалізацією інновацій |

|

|

|

2. |

Науково- |

Новизна, простота, корисність, естетичність, компакт- |

технічний |

ність |

|

|

|

|

3. |

Фінансовий |

Розрахунок показників базується на фінансових показ- |

|

|

никах |

|

|

|

4. |

Ресурсний |

Показники відображають вплив інновації на обсяг вироб- |

|

|

ництва й споживання того або іншого виду ресурсу |

|

|

|

5. |

Соціальний |

Показники враховують соціальні результати реалізації |

|

|

інновацій |

|

|

|

6. |

Екологічний |

Шум, електромагнітне поле, освітленість (зоровий ком- |

|

|

форт), вібрація. Показники враховують вплив інновацій |

|

|

на навколишнє середовище |

|

|

|

Залежно від часового періоду обліку результатів і витрат розрізняють показники ефекту за розрахунковий період, показники річного ефекту.

ТРИВАЛІСТЬ ПРИЙНЯТОГО ЧАСОВОГО ПЕРІОДУ ЗАЛЕЖИТЬ ВІД ТАКИХ ФАКТОРІВ:

♦тривалості інноваційного періоду;

♦терміну служби об’єкта інновацій;

♦ступеня вірогідності вихідної інформації;

♦вимог інвесторів.

220

Загальним принципом оцінки ефективності є зіставлення ефекту (результату) і витрат.

Відношення результат може бути виражене як у натуральних, витрати

так й у грошових величинах, і показник ефективності при цих способах вираження може виявитися різним для однієї й тієї ж ситуації. Але, головне, потрібно чітко зрозуміти: ефективність у виробництві — це завжди відношення.

У цілому проблема визначення економічного ефекту й вибору найбільш кращих варіантів реалізації інновацій вимагає, з одного боку, перевищення кінцевих результатів від їхнього використання над витратами на розробку, виготовлення й реалізацію, а з другого боку — зіставлення отриманих при цьому результатів з результатами від застосування інших аналогічних за призначенням варіантів інновацій. Особливо гостро виникає необхідність термінової оцінки й правильного вибору варіанта на фірмах, що застосовують прискорену амортизацію, при якій строки заміни діючих машин й устаткування на нові істотно скорочуються.

Метод вирахування ефекту (доходу) інновацій, заснований на зіставленні результатів їхнього освоєння з витратами, дозволяє ухвалювати рішення щодо доцільності використання нових розробок. Отже, ефект від використання інновацій залежить від результатів, що враховують, і витрат. Визначають економічний, на- уково-технічний, фінансовий, ресурсний, соціальний й економічний ефект.

Залежно від часового періоду обліку результатів і витрат розрізняють показники ефекту за розрахунковий період і показники річного ефекту.

221