жені в кількісному вигляді на прийнятному рівні, то це є корисним для споживачів, якщо ж рівень неприйнятний, то система запобігає подальшому обробленню даних.

Останнім визначальним фактором корисності інформації є можливість її відображення в прийнятному стилі. Інформація фінансової звітності для користувачів відображається візуально. Питання полягає в тому, чи є таке відображення прийнятним.

2.2. Система показників фінансового аналізу та оцінка їх величини в процесі прийняття управлінських рішень

Важливим атрибутом оцінки господарюючих систем є породжені їх діяльністю показники, за допомогою яких можна простежити стан управління, механізм економічних взаємозв’язків і напрями розвитку, налагодити ефективну підготовку і прийняття управлінських рішень. Показники повинні відображати реальний світ процесів і явищ, використовуючи при цьому зрозумілу користувачам мову та бути для них своєчасними, корисними і необхідними.

Показник — це одиниця інформації, яка складається з одного реквізиту-основи, який відображає той чи інший факт в кількісній чи якісній оцінці, і відповідних та пов’язаних з ним логічними відносинами реквізитів-ознак (часу, місця, дії, дійових осіб тощо).

Загальний вид показника може бути представлений наступним чином:

П → (Р1, Р2, Р3,..., Рп), Q,

де Р1, Р2, Р3,..., Рп, — реквізити-ознаки показника; Q — реквізитоснова показника.

Такий зміст показника відображає модель, наведена на рис. 2.2.1.

Економічний зміст |

|

|

Методологія |

|

|

явищ і процесів |

|

|

побудови |

|

Числове |

(об’єктів) діяльності |

|

|

показників |

|

значення |

|

|||||

господарюючих |

|

|

(критерії |

|

показників |

суб’єктів |

|

|

оцінювання) |

|

|

|

|

|

|

|

|

Рис. 2.2.1. Загальна модель побудови показників для оцінки господарської діяльності підприємств

90

В усіх випадках повне формування показника повинно давати відповідь на наступні запитання:

•мета і об’єкт оцінювання (активи, власний капітал, зобов’я- зання, доходи, витрати, фінансовий результат);

•найменування показника для оцінювання об’єкта і алгоритм розрахунку;

•мета і об’єкт спостереження (класифікаційні ознаки господарюючих суб’єктів);

•час (часовий період);

•одиниця виміру;

•математичний результат показника.

Для потреб фінансового аналізу можна використати наступну класифікацію показників:

1.За економічним змістом досліджуваних явищ і про-

цесів:

• кількісні — визначають діяльність підприємства за величи-

ною фактів господарювання;

• якісні — характеризують властивості явищ і процесів господарської діяльності.

2.За розвитком явищ і процесів у часі:

•інтервальні — виражають розмір явищ і процесів за певні періоди часу;

•моментні — характеризують розмір явищ і процесів на певні моменти часу.

3. За ступенем агрегуваня:

•первинні — характеризують величину явищ і процесів окремих господарюючих суб’єктів;

•зведені — виражають розмір явищ і процесів певної сукупності господарюючих суб’єктів.

4. За аналітичними функціями:

•абсолютні — характеризують величину значення ознаки, як результат спостереження за явищами і процесами господарської діяльності;

•відносні — виражають кількісні співвідношення між фактами господарської діяльності;

•середні — узагальнюють ознаки, що варіюють у визначеній сукупності.

5. За способом визначення:

•спостереження — одержані безпосередньо під час збирання даних щодо масових явищ і процесів, які відбуваються при здійсненні діяльності господарюючих суб’єктів;

•розрахункові — одержані як результат математичних дій.

91

6. За джерелами формування:

• фінансової звітності відповідно до визначених форм:

9 балансу — виражають кількісні і якісні ознаки активів, власного капіталу і зобов’язань на певні моменти часу;

9 звіту про фінансові результати — характеризують витрати, доходи і фінансові результати;

9 звіту про рух грошових коштів — узагальнюють ознаки грошових потоків;

9 звіту про власний капітал — характеризують інформацію щодо руху і структури власного капіталу;

9 приміток до річної фінансової звітності — забезпечують деталізацію явищ і процесів господарської діяльності відповідно до змісту затверджених форм таблиць звітності;

9 додатку до річної фінансової звітності «Інформація за сегментами» — характеризують діяльність підприємства за господарськими і географічними сегментами;

9 обов’язкового і передбаченого переліку звітності відповідно до нормативних положень — розкривають окремі напрями діяльності господарюючих суб’єктів за обов’язковим переліком, які подаються підприємствами у довільній формі;

9 самостійного визначення підприємством — характеризують діяльність господарюючих суб’єктів за добровільним поданням.

•фінансового плану — визначають величину господарських операцій, які мають відбутися, щоб забезпечити ефективну діяльність підприємства;

•статистичної звітності — характеризують явища і процеси щодо наявності, формування і використання ресурсів у господарській діяльності;

•податкової звітності — розкривають об’єкти оподаткування

іподаткові платежі.

Практична роль використання наведеної класифікації показників визначається шляхом реалізації функцій пізнання, управління, контролю і стимулювання явищ і процесів, які формують фінансовий стан і розвиток господарюючих суб’єктів.

Пізнавальна функція проявляється через можливість оцінки за допомогою показників фінансового стану і розвитку господарюючих суб’єктів та ефективності результатів їх діяльності.

Управлінська функція показників полягає в тому, що вони є важливим елементом процесу управління на всіх його рівнях.

Контрольна функція передбачає використання показників суб’єктами контролю з метою нагляду за станом діяльності учасників господарських відносин.

92

Стимулююча функція показників полягає у розробці на їх базі норм підтримки господарюючих суб’єктів, визначення пріоритетних цілей держави і регіонів, засобів та способів їх реалізації, виходячи зі змісту об’єктивних процесів і тенденцій, що мають місце в національному та світовому господарстві, та враховуючи законні інтереси суб’єктів господарювання.

Показники як джерело економічної інформації, яка використовується в управлінні суб’єктів господарювання, слід розглядати в прагматичному, семантичному і синтаксичному аспектах.

Прагматичний аспект пов’язаний із цінністю і корисністю використання показників для прийняття правильних управлінських рішень. Семантичний аспект забезпечує вивчення змістовного навантаження показників та визначення зв’язку між ними в системі. Синтаксичний аспект дає змогу встановити параметри системи показників та забезпечити форми їх подання.

Ефективність використання показників забезпечується багатокритеріальним підходом до вивчення всіх типів їх внутрішніх зв’язків: семантичних, функціональних і стохастичних (кореляційних).

Семантичний зв’язок між показниками існує в тому випадку, якщо вони пов’язані за об’ємом поняття, тобто показник зазвичай характеризує не лише сукупність в цілому, але і її складові частини. Семантичні зв’язки між показниками виявляються та фіксуються за допомогою різного виду класифікацій і номенклатур, в яких встановлюється однозначний склад понять у співвідношенні їх обсягів. Виявлення та фіксація семантичних зв’язків між показниками є найважливішою умовою забезпечення їх порівнянності та зведення.

Функціональні зв’язки фіксуються записом відповідних алгоритмів розрахунку та балансових таблиць і рівнянь. Слід відмітити, що в формі алгоритмів та таблиць частково можуть фіксуватися і семантичні зв’язки.

Що стосується стохастичних зв’язків між показниками, то для них природним засобом вираження є математико-статистичні характеристики, такі як коефіцієнти кореляції, оцінки параметрів у рівняннях регресії тощо. Наприклад, обсяги господарської діяльності змінюються з ростом основних засобів, але рівень цієї зміни не може бути встановлений як одночасно рівномірний, показники тісноти зв’язку, як правило, змінюються в динаміці.

За допомогою окремих ізольованих показників, як правило, неможливо глибоко вивчити ні окремі підприємства, ні регіони, ні види економічної діяльності, оскільки вони здатні відо-

93

бразити лише одну чи небагато сторін явищ, пов’язаних з процесом їх господарювання. В господарській діяльності будь-яке явище має велику кількість характеристик та особливостей, які можуть бути розглянуті в різних аспектах. Зокрема, процеси і явища, які формують фінансовий стан підприємств, визначаються такими важливими показниками суб’єктів господарювання, як вартість активів, власний капітал, чистий прибуток, виробнича собівартість, додана вартість, чистий дохід, валовий прибуток, доходи працівників і власників тощо. Відобразити такий багатоаспектний перелік явищ неможливо якимось одним показником. Разом з тим, оскільки сторони даних явищ об’єктивно взаємопов’язані, то їх вивчення повинне здійснюватись за допомогою сукупності взаємодоповнюючих показників.

Для того, щоб подолати односторонність, абстрактність і досягнути багатостороннього і взаємопов’язаного відображення процесу, який вивчається, потрібна система показників. Причому необхідна система має бути розроблена не просто як механічний набір окремих показників, а містити і відображати їх діалектичну єдність, реально існуючі взаємозв’язки ознак та явищ. Це буде сприяти кращому встановленню виду взаємозв’язку, взаємозалежності та взаємообумовленості явищ, які спостерігаються в господарській діяльності.

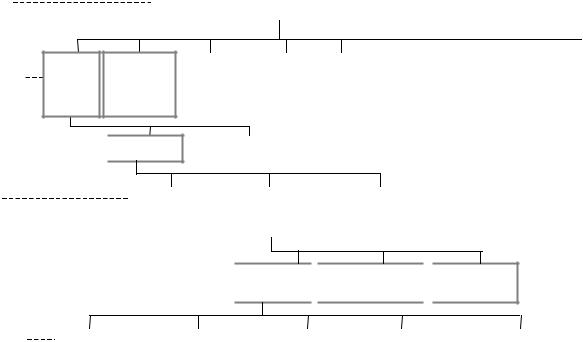

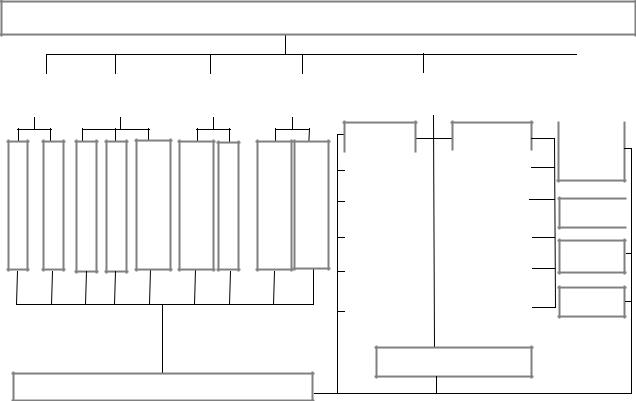

Система показників фінансової звітності, як основного джерела інформаційних ресурсів для фінансового аналізу, складається з окремих підсистем, блоків, груп і підгруп, які безпосередньо розгалужені в аналітичних показниках. Наочний приклад такої системи відображено на рис. 2.2.2 і 2.2.3.

Кожна така сукупність відповідних рівнів показників, по суті, являє собою самостійну частину і виконує притаманні їй функціональні задачі в рамках загальної мети всієї системи. Логічний взаємозв’язок всієї сукупності, її підпорядковуваність загальній меті обумовлюють органічну єдність системи в цілому. Взаємозв’язок показників, логічне поєднання одних показників з іншими — є обов’язковою рисою системи показників, яка претендує на те, щоб бути саме системою, а не набором більш чи менш цікавих, актуальних та необхідних показників.

У фінансовому аналізі необхідно також використовувати формалізовані методи згортання значної кількості аналітичних характеристик з метою переходу до порівняно невеликої кількості узагальнюючих (інтегральних) показників.

94

Система |

ПОКАЗНИКИ |

ФІНАНСОВОЇ ЗВІТНОСТІ |

|

|

|

95

|

Баланс |

Звіт про |

Підсистема |

фінансові |

|

|

|

результати |

Блоки

Активи

Активи

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Звіт про |

|

Звіт про |

|

Примітки |

|

Додаток до |

|

Обов’язкові |

|

Показ- |

|||||

рух гро- |

|

власний |

|

до річної |

|

річної фінан- |

|

показники |

|

ники |

|||||

шових |

|

капітал |

|

фінан- |

|

сової звітно- |

|

за довіль- |

|

добро- |

|||||

коштів |

|

|

|

|

сової |

|

сті «Інфор- |

|

ною |

|

вільного |

||||

|

|

|

|

|

|

звітності |

|

мація за |

|

формою |

|

подання |

|||

|

|

|

|

|

|

|

|

сегментами» |

|

подання |

|

|

|

||

|

Пасиви |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Група |

Необоротні |

|

Оборотні |

|

Витрати |

|

активи |

|

активи |

|

майбутніх |

|

|

|

періодів |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Підгрупа

Запаси

Запаси

Дебіторська

Дебіторська

Грошові заборгованість кошти

Грошові заборгованість кошти

Показники |

Виробничі |

|

Поточні |

|

Незавершене |

|

Готова |

|

Товари |

|

запаси |

|

біологічні |

|

виробництво |

|

продукція |

|

|

|

|

активи |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 2.2.2. Фрагмент системи показників фінансової звітності на прикладі балансу підприємства

95

96

СИСТЕМА ПОКАЗНИКІВ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показники |

|

Показники звіту |

|

Показники звіту |

|

Показники звіту |

|

Показники приміток |

|

Додаток до річної фінан- |

||||

балансу |

|

про фінансові |

|

про рух грошових |

|

про власний |

|

до річної фінансової |

|

сової звітності «Інфор- |

||||

|

|

результати |

|

коштів |

|

капітал |

|

звітності |

|

мація за сегментами» |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показники активу |

Показники пасиву |

Показники витрат |

Показники доходів |

Показники фінансових результатів |

Показники надходження |

Показники видатків |

Показники формування |

Показники використання |

Показники за формами звітності

Нематеріаль |

|

|

|

Основні |

|

ні активи |

|

|

|

засоби |

|

|

|

|

|

|

|

Капітальні |

|

|

|

Фінансові |

|

|

|

|

|

||

інвестиції |

|

|

|

інвестиції |

|

|

|

|

|

|

|

Доходи |

|

|

|

Забезпечення |

|

|

|

|

і резерви |

|

|

і витрати |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Грошові |

|

|

|

Запаси |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Дебіторська |

|

|

|

Податок |

|

|

|

|

|

||

заборгованіст |

|

|

|

на прибуток |

|

|

|

|

|

|

|

Нестачі і |

|

|

|

Будівельні |

|

|

|

|

|

||

втрати від |

|

|

|

контракти |

|

псування |

|

|

|

|

|

|

|

|

|

|

|

Використання амортизаційних відрахувань

Рис. 2.2.3. Система показників фінансової звітності підприємств

Показники

звітних

сегментів

Господарсь

Географічн

их

Географічн их збутових

96

Сутність інтегрального показника полягає в переході від опису досліджуваного об’єкта, який характеризується великою кількістю ознак, до описання меншим числом максимально компактних інформаційних показників, які відображають найбільш суттєві властивості явища. Агрегування ознак в одну інтегральну оцінку ґрунтується на так званій «теорії адитивної цінності», згідно з якоюцінність цілогодорівнює сумі цінностей його складових.

Для інтерпретації економічних показників діяльності господарюючих систем необхідно мати обґрунтовані нормативні (еталонні, стандартні) величини, які будуть характеризувати допустимі (критичні) межі їх зміни.

Щодо термінів «еталон», «норматив» і «стандарт», то їх тлумачення дається в словниках. Еталон (фр. etalon) — вимірник, зразок для порівняння з чим-небудь. Норматив (від лат. normatio — упорядкування) — економічний, технічний та інший показник норм, у відповідності з яким проводиться будь-яка робота, виконується будь-яка програма. Стандарт (англ. standard) — зразок, еталон, модель, які приймаються за вихідні для співставлення з ними інших подібних об’єктів.

Використовуючи фактичні і нормативні величини показників, можна здійснювати ідентифікацію діяльності господарюючих систем за наступними рівнями:

• достатній та позитивний — фактична величина показника (П1) перевищує критеріальну (еталонну, нормативну) межу (Пе) в коридорі значень що забезпечують ефективну діяльність (Кез), а в порівнянні з минулим періодом (П0) має тенденцію до покращення:

Пе < П1 > П0;

• достатній, але негативний — фактична величина показника перевищує критеріальну (еталонну, нормативну) межу в Кез, а в порівнянні з минулим періодом має тенденцію до погіршення:

Пе < П1 < П0;

• недостатній, але позитивний — фактична величина показника нижча за критеріальну (еталонну, нормативну) межу в Кез, а порівнянні з минулим періодом має тенденцію до покращення:

Пе > П1 > П0;

• недостатній та негативний — фактична величина показника нижча за критеріальну (еталонну, нормативну) межу в Кез, а порівнянні з минулим періодом має тенденцію до погіршення:

Пе > П1 < П0.

97

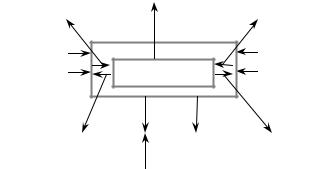

Оцінку діяльності господарюючих систем за показниками можна подати на графіку двома лініями:

• за еталонною траєкторією (хе1, хе2 … хеn), як відповідна пряма, дані якої забезпечують стійкий розвиток підприємства;

• за фактичною траєкторією (хф1, хф2 … хфn), яка подається у вигляді кривої, пов’язаної з наявними відхиленнями від еталонних величин в ту чи іншу сторону (плюс, якщо хф: хе > 1,0 або мі-

нус, якщо хф : хе < 1,0).

Для показників, як правило, визначають нормативні величини за оптимальним коридором їх мінімального і максимального значення.

При цьому як заниження значень показників у межах коридору нижче нормативних, так і перевищення, а також рух в одному із названих напрямів варто трактувати як погіршення характеристики досліджуваного підприємства (рис. 2.2.4).

Відмінний |

Відмінний |

Відмінний |

|

||

(добрий) |

|

(добрий) |

max |

Коридор |

нормативних |

min |

|

Задовільний |

Оптимальна |

Задовільни |

||

(добрий) |

величина |

|||

й (добрий) |

||||

|

|

|

||

Добрий |

Незадовільний |

Добрий |

Задовільний (незадовільний)

Рис. 2.2.4. Оцінка стану підприємства за величиною показників його діяльності

Таким чином, за рис. 2.2.4 варто виділити декілька рівнів величини показника:

—рівень 1 — значення показника перебуває у межах визначеного коридора нормативних величин, а динаміка його зміни рухається до середини коридора. Стан підприємства можна оцінити як «відмінний»;

—рівень 2 — значення показника перебуває у межах визначеного нормативу, динаміка стабільна. Стан підприємства можна

98

оцінити як «відмінний», якщо значення показника перебуває в середині коридора або «добрий» — на межах коридора;

—рівень 3 — значення показника перебуває у межах визначеного коридора, але динаміка свідчить про його рух від середини коридора до визначених максимальних і мінімальних меж. Стан підприємства «добрий»;

—рівень 4 — значення показника перебуває за межами коридора, але спостерігається тенденція до поліпшення. Стан підприємства, залежно від величини відхилення від норми і темпів руху до еталонного значення, може бути «добрий» або «задовільний»;

—рівень 5 — значення показника стійко перебуває за межами коридора. Залежно від величини відхилення від нормативного рівня стан підприємства «задовільний» або «незадовільний»;

—рівень 6 — значення показника за межами коридора і має тенденцію до погіршення. Стан підприємства «незадовільний».

Показники, величини яких ненормовані, оцінюють за тенденцією зміни їх значень в динаміці. При цьому стан підприємства може поліпшуватись, бути стабільним або погіршуватись.

Оцінка розвитку підприємства при аналітичному дослідженні фактичних, планових і нормативних показників здійснюється за видами порівнянь (табл. 2.2.1).

|

|

Таблиця 2.2.1 |

|

ВИДИ ПОРІВНЯНЬ ПОКАЗНИКІВ ТА ЇХ ІНТЕРПРЕТАЦІЯ |

|||

|

|

|

|

Порівнювана |

Базова величина |

Інтерпретація результатів |

|

величина показника |

показника |

порівняння показників |

|

|

|

|

|

1 |

2 |

3 |

|

|

|

|

|

Фактична |

За планом |

Рівень виконання показників |

|

|

|

плану |

|

За планом |

Фактична |

Рівень формування планових |

|

|

|

показників |

|

Фактична у звіт- |

Фактична у минуло- |

Динаміка розвитку |

показни- |

ному періоді |

му періоді |

ків |

|

Фактична |

За нормативом |

Рівень оптимізації |

величини |

|

|

фактичних показників |

|

За планом |

За нормативом |

Рівень оптимізації |

величини |

|

|

планових показників |

|

За нормативом |

Фактична |

Рівень інтенсивності фактич- |

|

|

|

них показників |

|

За нормативом |

За планом |

Рівень інтенсивності плано- |

|

|

|

вих показників |

|

99