Для застосування прийому порівняння необхідна єдність: в ціннісній оцінці вартісних показників і методології їх розрахунку; організаційної структури підприємства; у структурі показника; календарних періодів; умов, які забезпечують технологічний процес діяльності підприємства. Зіставлення вартісних показників передбачає використання порівняльних цін та врахування інфляційних процесів.

Найбільш складним питанням є розробка обґрунтованих нормативних рівнів показників для оцінки господарської діяльності підприємств.

У багатьох країнах світу національні нормативи економічних показників визначаються спеціальними агентствами, що значно полегшує проведення діагностики конкретної господарюючої системи. На жаль, в Україні, сьогодні такі дослідження практично не проводяться, і аналітики вимушені використовувати в своїх роботах або нормативні рівні показників, запозичені з іноземних джерел без жодних змін, або з певною їх адаптацією, на розсуд окремих економістів, до умов діяльності господарюючих суб’єктів. Такі підходи суттєво погіршують обґрунтованість висновків для потреб управління, які формуються в процесі аналітичного дослідження.

2.3. Система інформації фінансового плану підприємства

Фінансовий аналіз займає проміжне місце між фінансовим планом і прийняттям управлінських рішень при оцінці та інтерпретації стану господарської діяльності підприємства щодо виконання передбачуваних показників.

Водночас, фінансовий аналіз є важливим інструментом складання фінансового плану щодо оцінки фактичного стану господарської діяльності підприємства.

Фінансовий аналіз вивчає окремі об’єкти фінансового планування щодо оцінки:

•руху грошових потоків за видами діяльності, структурними підрозділами та об’єктами господарювання;

•фінансових відносин, що виникають при формуванні, розподілі і використанні фінансових ресурсів у їх оптимальному варіанті, який забезпечує максимальний кінцевий результат;

•вартісних пропорцій, що виникають внаслідок розподілу фінансових ресурсів і забезпечують раціональні співвідношення

100

між власними і залученими ресурсами, необоротними і оборотними активами, витратами і доходами підприємства.

Фінансовий план має дві специфічні мети: максималізація прибутку і стале зростання вартості підприємства. Перша мета обумовлюється тим, що прибуток є основним джерелом поліпшення фінансового стану, а досягнення другої мети — забезпечує фінансову стійкість підприємства в майбутньому. Рівень вартості підприємства є також основним параметром, за яким власник оцінює ефективність управлінських рішень.

Показники фінансового плану дають можливість:

•забезпечить орієнтири, у відповідності з якими підприємство буде здійснювати свою діяльність;

•зробити вибір найбільш ефективних шляхів розвитку підприємства з можливих альтернативних варіантів;

•визначити в майбутньому економічну ефективність діяльності підприємства;

•визначити мету діяльності, що дозволяє встановлювати критерії оцінки результатів роботи персоналу підприємства.

Фінансовий план підприємства охоплює показники господарської діяльності, які характеризують:

•доходи за видами діяльності і елементами (рис. 2.3.1);

•витрати за видами діяльності і елементами (рис. 2.3.2, 2.3.7);

• фінансові результати від господарської діяльності

(рис. 2.3.3);

•джерела формування і надходження коштів (рис. 2.3.4);

•приріст активів (рис. 2.3.5);

•обов’язкові платежі, пов’язані з системою оподаткування, соціальними витратами і формуванням цільових фондів

(рис. 2.3.6).

В процесі фінансового аналізу інформаційні ресурси фінансового плану дозволяють оцінити:

•який внесок зробила кожна господарська операція в досягнення цілі підприємства;

•відповіді на запитання: що було зроблено?, для чого це потрібно?, коли це було зроблено?, хто його зробив?, де це було зроблено?, що для цього було необхідно? в порівнянні як це повинно було бути?;

•причинно-наслідкові зв’язки та залежності між господарськими операціями за планом і здійсненими фактично;

•потенційні можливості підприємства;

•ефективність використання ресурсів;

101

•рівень здатності підприємства виконувати план і ризик досягнення поставлених цілей;

•ефективність оперативного втручання для попередження небажаних наслідків ситуації щодо зміни плану;

•синергетичний ефект від забезпечення визначених цілей підприємства;

•відповідальність конкретних виконавців за виконання плану.

Виходячи з цього, проведення фінансового аналізу фактичної діяльності підприємства з використанням показників фінансового плану та з метою оцінки обґрунтованості величини планових показників створює основу забезпечення керованості у створенні об’єктів підприємства. За таких умов створюється можливість обґрунтованого вибору необхідних рішень і оцінки результатів їх здійснення, узгодження і взаємозв’язку схвалюваних завдань в єдину систему.

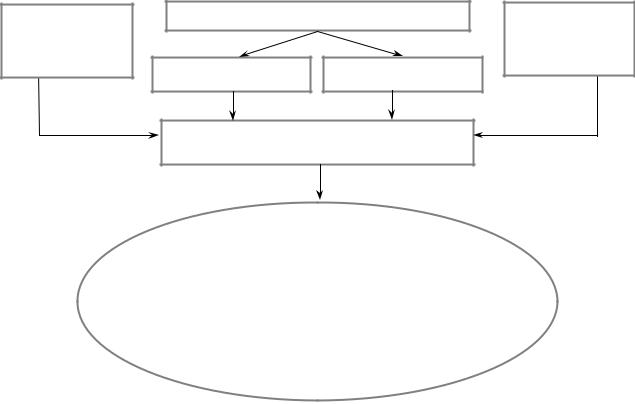

Дохід від |

реалізації |

|

Інші операційні доходи: |

Дохід від |

||

продукції: |

|

|

• |

реалізація інших оборотних |

участі |

|

• |

податок на додану |

|

активів |

в капіталі |

||

вартість |

|

|

• |

операційна оренда активів |

|

|

• |

акцизний збір |

|

• |

сума штрафів, пені, неустойок |

|

|

• |

інші вирахування |

|

• |

списання кредиторської забор- |

|

|

з доходу |

дохід від |

|

гованості |

|

||

• |

чистий |

|

|

|

|

|

реалізації |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Інші доходи: |

фінансових |

|

|

|

• реалізація |

|

|

|

|

інвестицій |

необоротних |

|

|

|

• реалізація |

|

|

|

|

активів |

|

|

Інші фінансові доходи: |

майнових комплексів; |

|

||

• |

одержані дивіденди |

неопераційних |

курсових |

Надзвичайні |

• |

відсотки та інші до- |

різниць. |

|

|

|

доходи |

|||

ходи, одержані від фі- |

|

|

||

|

|

|

||

нансових інвестицій |

|

|

|

|

|

|

Доходи підприємства |

|

|

Рис. 2.3.1. Система показників фінансового плану про доходи підприємства

102

103

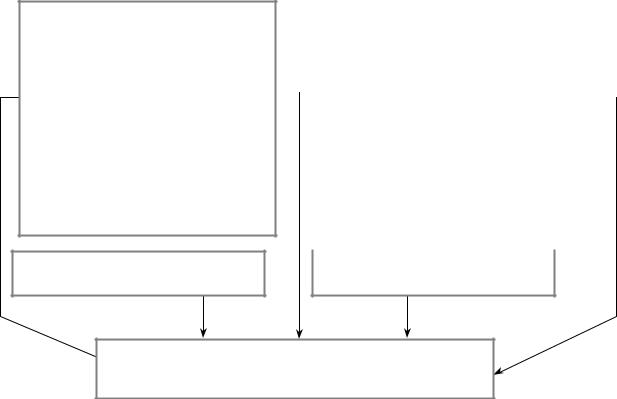

Собівартість реалізованої продукції (товарів, робіт, послуг)

Інші операційні витрати:

•єдиний податок

•собівартість реалізованих виробничих запасів

•сумнівні борги на втрати від знецінення запасів

•втрати від операційних курсових різниць

• визнані економічні санкції

• визнані економічні санкції

•витрати на утримання, експлуатацію та забезпечення об’єктів соціальної інфраструктури

•витрати на благодійництво

•безоплатна передача оборотних активів

Інші витрати:

•собівартість реалізованих фінансових інвестицій

•собівартість реалізованих необоротних активів

•втрати від неопераційних курсових різниць

•вартість безоплатно переданих необоротних активів

|

Адміністративні витрати: |

|

Витрати на збут: |

|

|

|

• загальні корпоративні витрати |

|

• утримання |

підрозді- |

|

|

• службові відрядження і утри- |

|

лів, що займаються |

|

|

|

мання апарату управління |

|

збутом продукції |

|

|

|

|

|

|||

|

• утримання основних засобів |

|

• реклама |

продукції |

|

|

• послуги зв’язку |

|

• доставка |

|

|

|

|

|

споживачам |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фінансові витрати

Втрати від участі в капіталі

Податок на прибуток

Надзвичайні витрати (невідшкодовані

збитки)

Витрати

підприємства

Рис. 2.3.2. Система показників фінансового плану про витрати підприємства

103

Фінансові результати від діяльності

Валовий

прибуток

Операційної Звичайної

Фінансові результати

104

Плановий розподіл чистого прибутку:

•статутний капітал

•резервний капітал

•нерозподілений прибуток

•дивіденди

•інші витрати

•покриття збитків минулих періодів

Чистий

прибуток (збиток)

Рис. 2.3.3. Система показників фінансового плану про фінансові результати підприємства

104

105

Чистий |

|

Нерозподілений |

|

|

Амортизаційні |

|

Довгострокові кредити банків |

|

|

прибуток |

|

|

|

|

|||

прибуток |

|

минулих |

|

|

відрахування |

|

та інші довгострокові фінансові |

|

|

|

|

|

|

||||

|

|

періодів |

|

|

|

|

зобов’язання |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цільове |

|

|

|

|

|

|

Векселі |

|

фінансування |

|

Товари (роботи, послуги), |

|

||

Сума |

|

|

і цільові |

|

одержані на умовах відстрочення |

|

|||

авансів |

|

видані |

|

надходження |

|

платежу |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Джерела формування та надходження коштів

Рис. 2.3.4. Система показників фінансового плану про джерела формування та надходження коштів

105

|

|

|

Модернізація, |

|

|

Довгострокові фінансові |

||

Капітальні |

|

|

модифікація (добудова, |

|

|

|||

інвестиції |

|

|

дообладнання, реконструкція) |

|

|

інвестиції |

||

|

|

|

основних засобів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Приріст оборотних активів |

|

|

Поточні |

|

|

Інші |

|

|

підприємства |

|

|

фінансові інвестиції |

|

|

вкладення |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

106

Повернення залучених коштів:

—довгострокові кредити банків та фінансові зобов’язання;

—короткострокові кредити банків та зобов’язання

Приріст активів підприємства

Рис. 2.3.5. Система показників фінансового плану про приріст активів підприємства

106

107

Сплата поточних податків |

|

Сплата поточних податків |

|

Погашення податкової |

та обов’язкових платежів |

|

та обов’язкових платежів |

|

заборгованості, що виникла |

до державного бюджету |

|

до місцевих бюджетів |

|

на початок планового періоду |

|

|

|

|

|

|

|

|

|

|

Внески |

|

Інші обов’язкові |

до державних цільових фондів |

|

платежі |

|

|

|

Витрати, пов’язані з податками і обов’язковими

платежами

Рис. 2.3.6. Система показників фінансового плану про витрати, пов’язані з внесенням обов’язкових платежів до бюджету та державних цільових фондів

107

Матеріальні затрати за придбані ресурси:

—за прямими договорами;

—на біржах;

—на інших умовах;

Матеріальні затрати за видами ресурсів:

—сировина та основні матеріали;

—придбані напівфабрикати та комплектувальні вироби;

—паливо та енергія;

—будівельні матеріали;

—запасні частини;

—тара і тарні матеріали.

108

Амортизація

|

|

Витрати |

|

|

Відрахування |

|

|

|

|

на оплату праці |

|

|

на соціальні заходи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Інші операційні витрати

Операційні витрати за елементами

Рис. 2.3.7. Система показників фінансового плану про елементи операційних витрат

108