РОЗДІЛ 6

АНАЛІЗ ГРОШОВИХ ПОТОКІВ

6.1.Економічна суть грошових потоків підприємства.

6.2.Аналіз структури і динаміки грошових потоків.

6.3.Аналіз ефективності формування грошових потоків.

6.1. Економічна суть грошових потоків підприємства

Господарські операції підприємств супроводжуються грошовими потоками, що забезпечують оцінку надходження, витрат та переміщення фінансових ресурсів і активів. Процес руху коштів відбувається у часі і просторі під час обслуговування всіх видів господарської діяльності. Від повноти і вчасності забезпечення процесів постачання, виробництва і збуту грошовими ресурсами залежить рівень ефективності господарювання. Грошові потоки підприємства характеризується сукупними доходами і витратами, що забезпечуються надходженнями і виплатами грошових коштів і відповідно позитивним та негативним їх рухом.

У кожному випадку грошовий потік означає фактичну величину розподілених у просторі і часі надходжень і виплат грошових коштів, що формуються в процесі діяльності господарюючих систем, сферу яких становлять господарсько-виробничі, органі- заційно-господарські та внутрішньо-господарські відносини.

Господарсько-виробничі відносини виникають між суб’єктами господарювання при безпосередньому здійсненні господарської діяльності. При цьому кожний суб’єкт господарювання є одночасно покупцем і продавцем.

Організаційно-господарські відносини складаються між суб’єктами господарювання та суб’єктами організаційно-госпо- дарських повноважень у процесі управління господарською діяльністю.

Внутрішньогосподарськими є відносини, що складаються між структурними підрозділами суб’єкта господарювання, та відносинами суб’єкта господарювання з його структурними підрозділами. Вони виникають безпосередньо у внутрішній сфері господарюючих систем, і можуть мати як вертикальний, так і горизонтальний характер щодо виробництва, управління, збуту, невиробничої діяльності та капітальних вкладень.

273

У просторі грошові потоки підприємства забезпечують його відносини з суб’єктами господарювання, державою і фізичними особами як в Україні, так і поза її межами щодо обслуговування зовнішньоекономічної діяльності з експорту та імпорту.

В процесі фінансового аналізу грошові потоки слід розглядати за окремими класифікаційними ознаками (табл. 6.1.1).

Рух грошових коштів кожного суб’єкта господарювання пов’язаний з наступними фактами підприємницької діяльності:

—забезпечення процесу підприємницької діяльності (закупівля товарів, сировини, матеріалів, комплектуючих виробів, виплата заробітної плати);

—реалізація товарів, продукції, робіт, послуг, тобто відшкодування витрат і формування доходів;

—сплата податків, обов’язкових відрахувань і зборів;

—отримання і погашення кредитів та сплата відсотків. Грошові потоки підприємства можуть набувати як готівкової,

так і безготівкової форми.

Готівкові грошові потоки — формуються через касу підприємства готівковими грошовими коштами, як правило, при обслуговуванні фізичних осіб — виплаті заробітної плати, матеріального заохочення, дивідендів, пенсій, грошової допомоги та здійсненні платежів за реалізовані продукцію, товари, виконані роботи, надані послуги.

Безготівкові грошові потоки — це грошові розрахунки, які здійснюються за допомогою записів на рахунках в банках, коли гроші (кошти) списуються з рахунка платника (покупця) і переказуються на рахунок отримувача коштів (продавця).

Визначення грошових потоків підприємства може здійснюватися прямим і непрямим методами.

При прямому методі визначаються валові позитивні і негативні грошові потоки за кожним джерелом надходження і напрямом використання грошових коштів за видами діяльності (рис. 6.1.1).

Формування грошових потоків за джерелами дозволяє визначити основні господарські операції, пов’язані з рухом грошових коштів, контролювати всі надходження і витрачання грошей, оцінювати рівень достатності коштів для здійснення платежів, встановлювати роль окремих факторів, які формують грошову виручку і витрати, та прогнозувати грошові потоки.

Непрямий метод передбачає визначення чистого грошового потоку підприємства через послідовне коригування показника прибутку (збитку) від звичайної діяльності до оподаткування за алгоритмом дляскладаннязвітупрорухгрошовихкоштів(рис. 6.1.2—6.1.6).

274

Таблиця 6.1.1

КЛАСИФІКАЦІЯ ГРОШОВИХ ПОТОКІВ ПІДПРИЄМСТВА

|

|

Класифікаційні ознаки |

Види |

|

|

|

|

|

|

1 |

2 |

|

|

|

|

|

1. Обсяги господарської діяльності |

Підприємства |

|

|

|

|

Структурного підрозділу |

|

|

|

Об’єкта діяльності |

|

|

|

Господарської операції |

|

|

|

|

|

2. |

Вид діяльності |

Звичайний |

|

|

|

операційний |

275 |

|

|

9 основний |

|

|

9 інший |

|

|

|

|

інвестиційний |

|

|

|

фінансовий |

|

|

|

Надзвичайний |

|

|

|

|

|

3. |

Напрям |

Позитивний |

|

|

|

Негативний |

|

|

|

|

|

4. |

Обсяг |

Валовий |

|

|

|

Чистий |

|

|

|

|

|

5. |

Відношення до підприємства |

Зовнішній |

|

|

|

Внутрішній |

|

|

|

|

|

6. |

Форма розрахунків |

Готівковий |

|

|

|

Безготівковий |

|

|

|

|

275

Закінчення табл. 6.1.1

|

Класифікаційні ознаки |

Види |

|

|

|

|

|

|

1 |

2 |

|

|

|

|

|

|

|

платіжними дорученнями |

|

|

|

платіжними вимогами-дорученнями |

|

|

|

чеками |

|

|

|

акредитивами |

|

|

|

заліком взаємної заборгованості |

|

|

|

договірним списанням |

|

276 |

|

векселями |

|

|

|

||

7. Вид валюти |

Національна |

||

|

|||

|

|

Іноземна |

|

|

|

|

|

|

8. Неперервність формування |

Регулярний |

|

|

|

рівномірний |

|

|

|

нерівномірний |

|

|

|

Епізодичний |

|

|

|

|

|

|

9. Законність здійснення |

Легальний |

|

|

|

Нелегальний |

|

|

|

|

|

|

10. Сегменти ринку |

Географічний |

|

|

|

Господарський |

|

|

|

|

276

Господарська діяльність

Операційна

Інвестиційна

Інвестиційна

Фінансова

Фінансова

Надзвичайна

Надзвичайна

|

|

|

Грошові потоки |

|

|||

|

|

|

|

|

|

|

|

|

(+) |

|

|

|

|

(–) |

|

|

|

|

|

||||

|

Надходження |

|

|

Видатки |

|||

|

|

|

|

|

|

|

|

Виручка відреалізаціїпродукції, товарів, робіт, послуг

Дохід від продажу виробничих запасів і необоротних активів

Доходи від операцій з активами

Аванси, одержані від покупців

Аванси, одержані від покупців

Фінансові вкладення засновників (учасників)

Позики

Фінансова допомога

Одержані дивіденди

Бюджетне фінансування

Страхове відшкодування

Доходи за надані кошти в депозит

Доходи від курсової валютної різниці

Одержані штрафи, пені, неустойки

Оплата за векселі одержані

Оплата за придбані активи

Розрахунки з персоналом по оплаті праці

Виплати на соціальні заходи

Виплати поза фондом оплати праці

Фінансові інвестиції

Повернення фінансової допомоги

Виплата дивідендів

Страхові платежі

Плата за використання залучених коштів

Втрати від курсової валютної різниці

Оплачені штрафи, пені, неустойки

Видані аванси

Податкові платежі

Оплата позик

Оплата векселів виданих

Рис. 6.1.1. Грошові потоки за джерелами надходжень і витрат

277

Операційна діяльність

Прибуток (збиток) від звичайної діяльності до оподаткування

Амортизація необоротних активів (+)

|

Зміна суми забезпечень |

|

збільшення (+) |

|

зменшення (–) |

|

|

|

Фінансовий результат від нереалізованих курсових різниць |

||

збиток (+) |

|

прибуток (–) |

|

|

|

Фінансовий результат від неопераційної діяльності |

||

збиток (+) |

|

прибуток (–) |

|

||

Витрати на сплату відсотків (+)

=

Прибуток (збиток) від операційної діяльності до зміни в чистих оборотних активах

|

|

Зміна оборотних активів |

||

|

зменшення (+) |

|

|

збільшення (–) |

|

|

|

|

|

|

|

Зміна витрат майбутніх періодів |

||

|

зменшення (+) |

|

|

збільшення (–) |

|

|

|

||

|

|

Зміна поточних зобов’язань |

||

|

збільшення (+) |

|

|

зменшення (–) |

|

|

|

||

|

збільшення (+) |

Зміна доходів майбутніх періодів |

||

|

|

|

зменшення (–) |

|

|

|

= |

||

|

Грошові кошти від операційної діяльності |

|||

|

|

– |

||

|

|

Сплачені відсотки |

||

|

|

– |

||

|

|

Сплачені податки на прибуток |

||

|

|

= |

||

|

Чистий рух коштів до надзвичайних подій |

|||

|

|

|

|

|

|

|

|

|

|

|

|

Рух коштів від надзвичайних подій |

||

|

надходження (+) |

|

|

видаток (–) |

=

Чистий рух коштів від операційної діяльності

Рис. 6.1.2. Розрахунок чистого грошового потоку від операційної діяльності

278

|

Інвестиційна діяльність |

|

|

|

Надходження від реалізації (+) |

||

фінансові інвестиції |

необоротні активи |

майнові комплекси |

|

|

Отримані (+) |

|

|

відсотки |

дивіденди |

|

інші надходження |

Витрати на придбання та інші платежі (–) |

|||

фінансові інвестиції |

майнові комплекси |

||

необоротні активи |

|

|

інші платежі |

|

= |

|

|

Чистий рух коштів до надзвичайних подій |

|||

Рух коштів внаслідок надзвичайних подій

надходження (+) |

видаток (–) |

=

Чистий рух коштів від інвестиційної діяльності

Рис. 6.1.3. Розрахунок чистого грошового потоку від інвестиційної діяльності

279

Фінансова діяльність

Надходження (+)

власний капітал |

отримані позики |

інші надходження |

Витрати (–)

погашення позик |

сплачені дивіденди |

інші платежі |

=

Чистий рух коштів до надзвичайних подій

надходження (+) |

Рух коштів внаслідок надзвичайних подій |

видаток (–) |

=

Чистий рух коштів від фінансової діяльності

Рис. 6.1.4. Розрахунок чистого грошового потоку від фінансової діяльності

Господарська діяльність

Чистий рух коштів від операційної діяльності (+)

Чистий рух коштів від інвестиційної діяльності (+)

Чистий рух коштів від фінансової діяльності (+)

=

Чистий рух коштів за звітний період

Залишок коштів на початок звітного періоду (+)

Вплив зміни валютних курсів на залишок коштів надходження (+) видаток (–)

=

Залишок коштів на кінець звітного періоду

Рис. 6.1.5. Розрахунок чистого грошового потоку підприємства

280

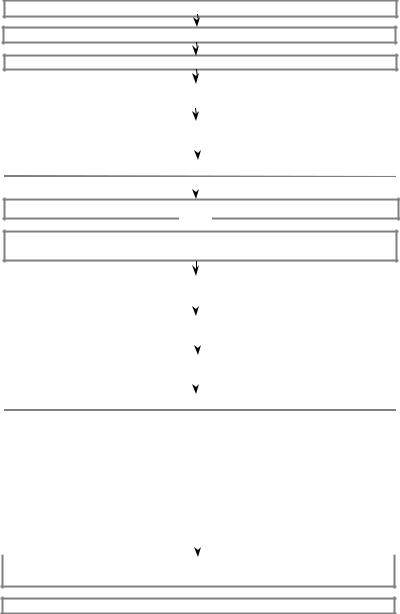

При визначенні чистого руху грошових коштів у результаті операційної діяльності непрямим методом показник прибутку насамперед коригується на статті витрат, які не призводять до грошових видатків: амортизація, забезпечення, нереалізовані курсові різниці, нараховані проценти за користування позичками.

Сума амортизації визначається за амортизаційними відрахуваннями з матеріальних і нематеріальних необоротних активів. Щодо забезпечень, то їх збільшення формує надходження грошових коштів, а зменшення — витрати на сплату процентів, які відображають витрати коштів за користування кредитами і позичками.

Оскільки прибуток від звичайної діяльності до оподаткування визначається з урахуванням неопераційних доходів та витрат, то його зменшують на доходи від володіння та реалізації фінансових інвестицій, а також від продажу основних засобів, нематеріальних активів, інших довгострокових активів, від обміну оборотних активів на необоротні і фінансові інвестиції, від неопераційних курсових різниць, інші прибутки і збитки від інвестиційної та фінансової діяльності.

Зменшення (збільшення) оборотних активів фіксує вплив змін у складі операційних оборотних активів на наявність грошових коштів у підприємства. Зрозуміло, якщо оборотні активи зростають, значить на їх фінансування витрачаються кошти, і навпаки.

Збільшення поточних зобов’язань і доходів майбутніх періодів формує надходження, а їх зменшення — видатки грошових коштів.

Сплачені проценти відображають суми грошових коштів, фактично використаних на сплату процентів за користування кредитами і позичками.

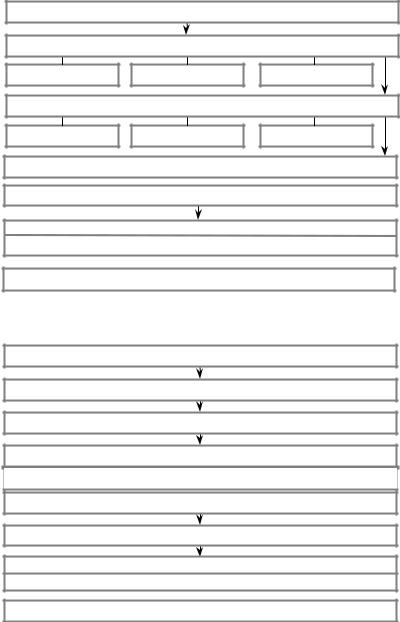

Рух грошових коштів у результаті інвестиційної діяльності визначається на основі аналізу змін у необоротних активах та поточних фінансових інвестиціях як різниця між вхідними та вихідними грошовими потоками.

281

Доходи і витрати на основі нарахування

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

Доход (виручка) від реалізації продукції

ПДВ

Собівартість

реалізованої продукції (товарів, робіт, послуг)

Операційні витрати на збут, адміністративні та інші витрати

Витрати на відсотки

Податки з прибутку

Чистий операційний прибуток до надзвичайних подій

Надзвичайний збиток (прибуток)

Чистий операційний прибуток

БАЛАНС І ДАНІ |

|

|

|

ГРОШОВІ ПОТОКИ |

||

АНАЛІТИЧНОГО |

|

|

|

ВІД ОПЕРАЦІЙНОЇ |

||

ОБЛІКУ |

|

|

|

ДІЯЛЬНОСТІ |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Заборгованість покупців: |

|

|

Надходження від покупців |

|||

збільшення (–), зменшення (+) |

|

|

||||

|

||||||

|

|

|

|

|

|

|

Заборгованість бюджету з ПДВ: збільшення (–), зменшення (+)

Запаси: збільшення (+), зменшення (–)

Заборгованість перед постачальниками: збільшення (–), зменшення (+)

Амортизація у складі собівартості продукції (–)

Витрати майбутніх періодів: збільшення (+), зменшення (–)

Нараховані операційні зобов’язання (оплата праці, соціальні заходи): збільшення (–), зменшення (+)

Амортизація у складі витрати (–)

Заборгованість за відсотками: збільшення (–), зменшення (+)

Заборгованість з податку на прибуток: збільшення (–), зменшення (+)

Відстрочені податкові активи (+), зобов’язання (–)

Вплив негрошових Операційних статей

Негрошові втрати (–), надходження (+)

Загальна сума коригування (+, –)

ПДВ

Платежі

постачальникам

Інші

операційні

платежі

Сплачені

відсотки

Сплачені

податки з прибутку

Чисті надходження до надзвичайних статей

Грошові надзвичайні витрати, доходи (+)

Чисті надходження від операційної дівяльності

Рис. 6.1.6. Трансформація доходів і витрат операційної діяльності у грошові потоки

282

Вхідні грошові потоки в результаті інвестиційної діяльності формуються з таких складових:

•грошові надходження від реалізації фінансових інвестицій — суми, які надійшли на підприємство від продажу акцій або боргових зобов’язань інших підприємств, а також часток у капіталі інших підприємств;

•надходження коштів від продажу основних засобів, нематеріальних активів, дочірніх підприємств та інших господарських надходжень;

•надходження коштів у вигляді процентів за аванси грошовими коштами та позички, надані іншим сторонам за фінансовими інвестиціями в боргові цінні папери, і за використання переданих у фінансову оренду необоротних активів;

•вирахувані з операційного доходу дивіденди;

•надходження грошових коштів від повернення авансів (крім авансів, пов’язаних з операційною діяльністю) і позичок, наданих іншим сторонам;

•надходження грошових коштів від ф’ючерсних, форвардних контрактів і опціонів.

До вихідних грошових потоків у рамках інвестиційної діяльності належать:

•виплати грошових коштів для придбання акцій або боргових зобов’язань інших підприємств, а також часток участі у спільних підприємствах;

•грошові виплати, спрямовані на придбання основних засобів, нематеріальних активів та інших необоротних активів (крім фінансових інвестицій). Сума виплат визначається як різниця між первісною вартістю основних засобів на початок і кінець періоду, збільшена на вартість реалізованих необоротних активів;

•грошові кошти, сплачені за придбані дочірні підприємства та інші господарські одиниці (за вирахуванням грошових коштів, придбаних у складі майнового комплексу);

•аванси (крім авансів пов’язаних з операційною діяльністю) і позички грошовими коштами, надані іншим сторонам (крім авансів і позичок фінансових установ);

•виплати грошових коштів за ф’ючерсними, форвардними контрактами і опціонами (за винятком випадків, коли такі контракти укладаються для операційної діяльності підприємства або виплати класифікуються як фінансова діяльність).

Рух грошових коштів у результаті фінансової діяльності визначається на основі оцінки змін власного капіталу, операцій,

283