- •ВІД АВТОРА

- •1.1. Зміст фінансового аналізу і його функціональна роль в діяльності суб’єктів господарювання

- •1.2. Предмет і об’єкти фінансового аналізу

- •1.3. Види фінансового аналізу

- •1.4. Методи фінансового аналізу

- •1.5. Суб’єкти і користувачі фінансового аналізу

- •1.6. Організація фінансового аналізу

- •1.7. Методичне забезпечення фінансового аналізу

- •2.1. Сутність інформації та ознаки її корисності для фінансового аналізу

- •2.2. Система показників фінансового аналізу та оцінка їх величини в процесі прийняття управлінських рішень

- •2.3. Система інформації фінансового плану підприємства

- •2.4. Система інформації рахунків бухгалтерського обліку

- •2.5. Інформаційні ресурси фінансової звітності

- •2.6. Інформаційні ресурси статистичної звітності

- •2.7. Інформаційні ресурси податкової звітності

- •3.1. Склад майна підприємства

- •3.2. Аналіз структури і динаміки майна підприємства

- •3.3. Аналіз стану і ефективності формування майна підприємства

- •4.1. Економічна сутність оборотних активів підприємства

- •4.2. Аналіз розміщення фінансових ресурсів в оборотних активах

- •4.3. Аналіз ефективності використання запасів

- •5.1. Склад джерел формування капіталу підприємства

- •5.2. Аналіз структури і динаміки джерел капіталу підприємства

- •5.3. Аналіз стану і ефективності формування джерел капіталу підприємства

- •6.1. Економічна суть грошових потоків підприємства

- •6.2. Аналіз структури і динаміки грошових потоків

- •6.3. Аналіз ефективності формування грошових потоків

- •7.1. Поняття ліквідності і платоспроможності підприємства

- •7.2. Аналіз ліквідності активів підприємства

- •7.3. Оцінювання платоспроможності підприємства

- •8.1. Поняття фінансової стійкості підприємства

- •8.2. Аналіз фінансової стійкості підприємства на основі співвідношення власних і залучених фінансових ресурсів

- •8.3. Оцінка фінансової стійкості підприємства за рівнем безпеки господарської діяльності

- •9.1. Механізм формування залучених фінансових ресурсів підприємства

- •9.2. Аналіз кредитоспроможності підприємства

- •9.3. Оцінка ефективності використання залучених фінансових ресурсів при кредитних операціях

- •10.1. Поняття ділової активності підприємства

- •10.2. Аналіз і оцінка ділової активності підприємства за показниками економічного зростання

- •10.3. Аналіз і оцінка ділової активності персоналу підприємства

- •11.1. Механізм формування і використання фінансових результатів підприємства

- •11.2. Аналіз формування і використання фінансових результатів

- •11.3. Аналіз рівня прибутковості діяльності підприємства

- •12.1. Економічна сутність інвестицій та інвестиційної діяльності

- •12.2. Аналіз розвитку інвестиційної діяльності підприємства

- •12.3. Аналіз ефективності інвестицій

- •13.1. Поняття комплексного оцінювання фінансового стану підприємства

- •13.2. Побудова узагальненої оцінки фінансового стану підприємства

- •13.3. Оцінка рівня і побудова рейтингових систем фінансового стану підприємств

РОЗДІЛ 11

АНАЛІЗ ПРИБУТКОВОСТІ ТА РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

11.1.Механізм формування і використання фінансових результатів підприємства.

11.2.Аналіз формування і використання фінансових результатів.

11.3.Аналіз рівня прибутковості діяльності підприємства.

11.1. Механізм формування і використання фінансових результатів підприємства

Господарська діяльність будь-якого підприємства передбачає постійне співставлення доходів і витрат та визначення фінансового результату.

Позитивний фінансовий результат (прибуток) характеризується перевищенням доходів над витратами, які були понесені для їх одержання, а негативний (збиток) — навпаки. Алгоритм розрахунку фінансового результату підприємства визначається формами фінансової звітності.

Прибуток — це мета, заради якої здійснює діяльність підприємство. Така важлива роль прибутку зумовлена його функціями: оціночної, розподільчої, стимулюючої, соціальної.

Оціночна — характеризує ефект господарської діяльності підприємства, а за величиною прибутку визначається його фінансова стійкість та інвестиційна привабливість.

Розподільча — полягає в тому, що прибуток використовується як інструмент розподілу результатів господарської діяльності підприємства для задоволення потреб держави, найманих працівників, власників і господарюючої системи.

Стимулююча — прибуток визначає мету діяльності підприємства і є джерелом забезпечення його сталого розвитку і стійкого фінансового стану.

Соціальна — прибуток через його розподіл задовольняє різноманітні соціальні потреби персоналу підприємства, його власників, населення на регіональному рівні та суспільства в цілому. Етична поведінка, яку очікують від власників підприємства, відображає справедливий взаємозв’язок прибутку і загального добра. Тому створеного прибутку повинно бути достатньо не тільки для задоволення фінансових потреб самого підприємства, а й для фінансування суспільних потреб.

436

На формування прибутку впливають різні фактори, які можна класифікувати таким чином:

•матеріально-технічні — використання більш прогресивних і економічних основних засобів і виробничих запасів;

•організаційно-управлінські — створення нових об’єктів господарської діяльності та інформаційного забезпечення прийняття управлінських рішень;

•економічні — пошук внутрішніх резервів господарської діяльності шляхом аналітичних досліджень;

•соціальні — забезпечення належних умов праці, відпочинку

іпідвищення кваліфікації персоналу;

•екологічні — виробництво екологічно чистої продукції та застосування безвідходних технологій;

•ринково-маркетингові — формування попиту покупців;

•господарсько-правові — формування державою довгострокової (стратегічної) і поточної (тактичної) економічної і соціальної політики, спрямованої на реалізацію та оптимальне узгодження інтересів суб’єктів господарювання і споживачів, різних суспільних верств і населення в цілому;

•адміністративні — організація державного управління підприємницькою діяльністю суб’єктів господарювання через державне замовлення, ліцензування, патентування і квотування, сертифікацію та стандартизацію, застосування нормативів та лімітів, регулювання цін і тарифів, створення інвестиційних, податкових та інших пільг, надання дотацій, компенсацій та субсидій.

Всі фактори, що визначають величину прибутку матеріалізуються через збільшення обсягів реалізації об’єктів діяльності підприємства (ОР) і цін (Ц), зменшення виробничої собівартості (ВС), оптимізацію структури (СТ) і асортименту продукції (АП), адміністративних витрат (АВ) і витрат на збут (ВЗ). Схематично це можна подати таким чином:

•ціни (Ц) → max;

•виробнича собівартість (ВС) → min та/або ВС:Ц → min;

•асортимент (АП) → max;

•структура асортименту (СТ) → opt;

•адміністративні витрати (АВ) і витрати на збут (ВЗ) → opt та/або АВ : Ц → min, ВЗ : Ц → min;

•(Ц – ВС) → max та/або за умови, що збільшення ціни відбувається більшими темпами, ніж виробничої собівартості, тобто з одиниціпродукції підприємство одержує максимум прибутку (ПО);

•(ОР · ПО) → max та/або за умови, що збільшення одного з показників буде відбуватися більшими темпами, ніж іншого, при зростанні кінцевого результату — прибутку.

437

Формування прибутку за факторами (Ц-ВС) → max і (ОР х ПО) → max є стратегічним завданням підприємства. При цьому може бути декілька напрямів цієї стратегії:

9 перший — передбачає, що реалізація товару відбувається за максимально можливими цінами при мінімальних обсягах;

9 другий — протилежний першому, коли ціни визначаються мінімальними, а обсяг реалізації при цьому максимально зростає; 9 третій — золота середина, ціни і обсяги реалізації формуються між максимальною і мінімальною величинами при забез-

печенні максимального прибутку.

Одержання прибутку забезпечується умовами беззбиткової діяльності підприємства, при якій споживча вартість (чистий дохід) об’єкта господарювання:

9збільшується, а витрати на його створення зменшуються;

9збільшується, а витрати на його створення не змінюються;

9збільшується більшими темпами, ніж витрати на його створення;

9не змінюється, а витрати на його створення зменшуються;

9зменшуються меншими темпами, ніж витрати на його створення.

У процесі фінансового аналізу використовують різні показники фінансових результатів, які формуються за фінансовою звітні-

стю (рис. 11.1.1—11.1.5).

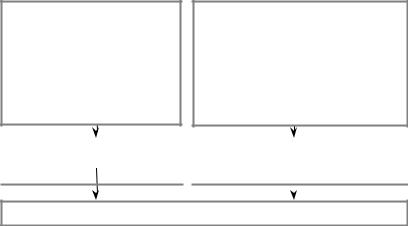

1. Валовий прибуток

Чистий дохід від реалізації:

•продукції

•товарів

• робіт

•послуг

Виробнича собівартість реалізованих:

•готової продукції

•наданих послуг

•виконаних робіт Купівельна вартість товарів Нерозподілені постійні загальновиробничі витрати

Наднормативні виробничі витрати

|

Чистий дохід |

|

Собівартість реалізованої продукції |

|

|

|

(товарів, робіт, послуг) |

||

|

|

|

||

|

|

|

|

|

|

(+) |

|

|

|

|

|

|

(–) |

|

Валовий прибуток (збиток)

Рис. 11.1.1. Формування валового прибутку підприємства

438

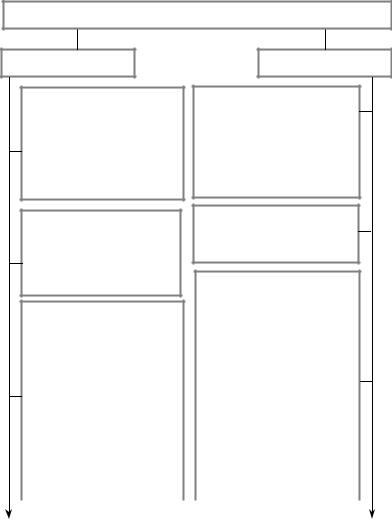

2. Фінансові результати від операційної діяльності

Валовий прибуток (збиток)

Інші операційні доходи

1. Дохід від:

•реалізації іноземної валюти

•реалізації інших оборотних активів

•операційної курсової різниці

•списання кредиторської заборгованості

•операційної оренди активів

2.Відшкодування раніше списаних активів

3.Одержані штрафи, пені, неустойки

4.Інші доходи від операційної діяльності

5.Одержані гранти та субсидії

6.Відшкодування раніше списаних актів

7.Дохід від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю

Адміністративні витрати

Витрати на збут

Інші витрати операційної діяльності

1.Витрати на дослідження та розробки.

2.Собівартість реалізованої іноземної валюти.

3.Собівартість реалізованих виробничих запасів.

4.Сумнівні та безнадійні борги.

5.Втрати від операційної курсової різниці.

6.Втрати від знецінення запасів.

7.Нестачі і втрати від псування цінностей.

8.Визнані штрафи, пені, неустойки.

9.Інші витрати операційної діяльності.

10.Витрати від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю

(+) |

(–) |

Фінансові результати від операційної діяльності (прибуток, збиток)

Рис. 11.1.2. Формування фінансових результатів від операційної діяльності

439

3. Фінансові результати від звичайної діяльності до оподаткування

Фінансові результати від операційної діяльності (прибуток, збиток)

(+)

Доходи

Доходи від участі в капіталі щодо:

•інвестицій в асоційовані підприємства

•спільної діяльності

•інвестицій в дочірні підприємства

Інші фінансові доходи:

•дивіденди одержані

•відсотки одержані

•інші доходи від фінансових операцій

Інші доходи від:

•реалізації фінансових інвестицій

•реалізації необоротних активів

•реалізації майнових комплексів

•неопераційної курсової різниці

•безоплатно одержаних активів

•іншоїзвичайної діяльності

(–)

Витрати

Втрати від участі

вкапіталі щодо:

•інвестицій в асоційовані підприємства

•спільної діяльності

•інвестицій в дочірні підприємства

Фінансові витрати

•відсотки за кредит

•інші фінансові витрати

Інші витрати

•собівартість реалізованих фінансових інвестицій

•собівартість реалізованих необоротних активів

•собівартість реалізованих майнових комплексів

•втрати від неопераційних курсових різниць

•уцінка необоротних активів і фінансових інвестицій

•списання необоротних активів

•інші витрати звичайної діяльності

|

|

(+) |

|

|

|

|

|

(–) |

|

|

|

||||||

|

Фінансові результати від звичайної діяльності до оподаткування |

|||||||

( |

б |

|

б |

) |

|

|||

Рис. 11.1.3. Формування фінансових результатів від звичайної діяльності до оподаткування

440

4. Фінансові результати від звичайної діяльності

Фінансові результати від звичайної діяльності до оподаткування

(–)

Податок на прибуток від звичайної діяльності

(=)

Фінансові результати від звичайної діяльності (прибуток, збиток)

Рис. 11.1.4. Формування фінансових результатів від звичайної діяльності

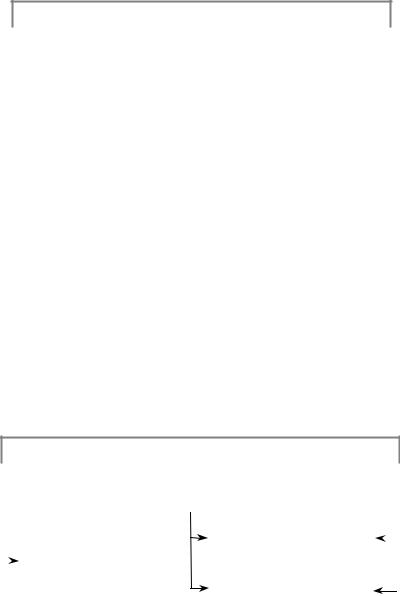

5. Чистий прибуток (збиток)

Фінансові результати від звичайної діяльності (прибуток, збиток)

(+) |

|

|

|

(–) |

Надзвичайні витрати щодо: |

|

|

|

|

|

|

|

• стихійного лиха |

|

|

|

|

|

|

• техногенних катастроф і ава- |

|

|

|

|

|

|

рій |

Надзвичайні доходи щодо: |

|

|

|

|

• інших надзвичайних подій |

|

• відшкодування збитків від над- |

|

|

|

|

|

|

звичайної діяльності |

|

|

|

|

|

|

• інших надзвичайних подій |

|

|

|

|

|

|

|

|

|

|

|

|

Податок з надзвичайного |

|

|

|

|

|

|

прибутку |

|

(+) |

|

|

(–) |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Чистий прибуток (збиток)

Рис. 11.1.5. Формування чистого прибутку (збитку) підприємства

Крім визначених показників фінансових результатів за звітністю, інформаційні ресурси обліку на кожному підприємстві дозволяють аналізувати дані про результати: фінансових операцій, іншої звичайної діяльності та надзвичайних подій (рис. 11.1.6— 11.1.8).

441

Доходи

Доходи від участі в капіталі щодо:

• інвестицій в асоційовані підприємства

•спільної діяльності

•інвестицій в дочірні підприємства

Витрати

Втрати від участі

вкапіталі щодо:

•інвестицій в асоційовані підприємства

•спільної діяльності

•інвестицій в дочірні підприємства

|

|

Інші фінансові доходи: |

|

Фінансові витрати |

|

|

|

|

• дивіденди одержані |

|

• відсотки за кредит |

|

|

|

|

• відсотки одержані |

|

• інші фінансові витрати |

|

|

|

|

• інші доходи від фінансо- |

|

|

|

|

|

|

вих операцій |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(–) |

|

(+) |

|

|

||||

Результат від фінансових операцій (прибуток, збиток)

Рис. 11.1.6. Формування результатів діяльності від фінансових операцій

Інші доходи від: |

Інші витрати: |

• реалізації фінансових ін- |

• собівартість реалізованих фінансових інве- |

вестицій |

стицій. |

• реалізації необоротних ак- |

• собівартість реалізованих необоротних ак- |

тивів |

тивів. |

• реалізації майнових ком- |

• собівартість реалізованих майнових ком- |

плексів |

плексів. |

• неопераційної курсової рі- |

• втрати від неопераційних курсових різ- |

зниці |

ниць. |

• безоплатно одержаних ак- |

• уцінка необоротних активів і фінансових |

тивів |

інвестицій. |

•іншої звичайної діяльності • списання необоротних активів.

•інші витрати звичайної діяльності.

|

(+) |

(–) |

Результат іншої звичайної діяльності (прибуток, збиток)

Рис. 11.1.7. Формування результатів від іншої звичайної діяльності

442

Надзвичайні доходи щодо: |

від |

|

Надзвичайні витрати щодо: |

|||

• відшкодування |

збитків |

|

• стихійного лиха |

|||

надзвичайної діяльності |

|

|

• техногенних катастроф та |

|||

• інших надзвичайних подій |

|

|

аварій |

|||

|

|

|

|

|

• інших надзвичайних подій |

|

|

|

(+) |

|

|

|

(–) |

Результат надзвичайних подій (прибуток, збиток)

Рис. 11.1.8. Формування результатів від надзвичайних подій

Для порівняння фінансових результатів і рентабельності вітчизняних і зарубіжних показників наведемо алгоритми їх розрахунку.

1. ЕВІТ (Earnings Before Interest and Taxes) — операційний прибуток до вирахування витрат (процентів) із залучення фінансових ресурсів і податків:

ЕВІТ = ЧП + ПЗ + П,

де ЧП — чистий прибуток; ПЗ — витрати (проценти) із залучення коштів; П — податки.

2. EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) — прибуток до вирахування витрат із залучення фінансових ресурсів (проценти), податків і амортизації (А):

EBITDA = ЧП + ПЗ + П + А = ЕВІТ + А.

3. EBIAT (Earnings Before Interest After Tax) — прибуток до вирахування витрат із залучення фінансових ресурсів:

EBIAT = ЧП + ПЗ.

4. NOPAT (Net Operating Profit After Tax) — чистий прибуток:

NOPAT = ЧП.

5. ROA (Return On Assets) — відношення прибутку EBIAT до середньорічної вартості активів (СА):

ROA = EBIAT = ЧП+ ПЗ . CA СА

6. RONA (Return On Net Assets) — відношення чистого прибу-

тку до середньорічної вартості чистих активів (СЧА), як суми се-

443

редньорічної вартості власного капіталу і середньорічної суми залучених кредитів банку (СКБ):

RONA = |

ЧП |

= |

ЧП |

= |

NOPAT . |

|

СЧА |

СВК+ СКБ |

|||||

|

|

|

СЧА |

7. ROE (Return On Equity) — відношення чистого прибутку до середньорічної вартості статутного капіталу (ССК):

ROE = СЧПCК = NOPATССК .

8. ROS (Return On Sales; Net Profit Margin) — відношення прибутку (валового, чистого, ЕВІТ) до чистого доходу (ЧД):

ROS = ЧПЧД .

9. EVA (Economic Value Added) — створена вартість підпри-

ємства за рік, як різниця вартості підприємства на кінець (ВПК) і на початок (ВПП) року або, відповідно, різниця між власним капіталом (ВКК і ВКП), скоригована на коефіцієнт ринкової вартості підприємства, виходячи з його інвестиційної привабливості (КІП):

EVA = ВПК – ВПП = (ВКК – ВКП) · КІП

Таким чином, зарубіжний інвестор в процесі фінансового аналізу прибутковості підприємства вивчає і оцінює його діяльність за показниками:

•чистий прибуток;

•чистий прибуток з нарахованими процентами при залученні кредитів;

•чистий прибуток з податками;

•чистий прибуток з амортизацією;

•чистий прибуток з амортизацією, податками та нарахованими процентами при залученні кредитів;

•вартість підприємства та її приріст в динаміці;

•відношення прибутку до активів, власного капіталу, статутного капіталу і чистого доходу.

Ефективність функціонування підприємства залежить не лише від обсягу створеного прибутку, а й від напрямів його розподілу.

444

Для підвищення ефективності господарської діяльності дуже важливо, щоб при розподілі було досягнуто оптимальності в задоволенні інтересів держави, підприємства, найманих працівників і власників.

Держава зацікавлена одержати якомога більше прибутку до бюджету з метою задоволення потреб всіх громадян. Спеціалісти виконавчих органів управління підприємства прагнуть спрямувати більшу суму прибутку на приріст активів з метою забезпечення сталого розвитку господарюючої системи. Персонал підприємства зацікавлений у збільшенні оплати праці, що зменшує чистий прибуток і відповідно обсяги інве- стиційно-інноваційної діяльності. Власники повинні забезпечити свої потреби щодо одержання дивідендів і розвитку підприємства.

Проте якщо держава буде формувати податкові надходження до бюджету через збільшення податкового навантаження, то це не буде стимулювати розвиток інвестиційно-інноваційної діяльності і, відповідно, відбудеться зменшення податків. Те саме може статися, якщо всю суму прибутку використати на виплату дивідендів. У цьому разі не буде здійснюватися інвестиційноінноваційна діяльність, і в перспективі скоротиться виробнича потужність підприємства, зменшиться ефективність господарювання та погіршиться фінансовий стан. Водночас, зменшення дивідендних виплат призводить до зниження інвестиційної привабливості господарюючої системи. Тому на кожному підприємстві має бути знайдено найбільш оптимальний варіант розподілу при-

бутку (рис. 11.1.9).

Чистий прибуток використовують відповідно до установчих документів підприємства і прийнятих рішень власників. За його рахунок інвестують виробничий розвиток, виплачують дивіденди власникам, створюють резерви, покривають збитки. Розподіляючи чистий прибуток, необхідно домагатися оптимізації пропорцій між його капіталізованою і спожитою сумами з метою забезпечення:

а) необхідного обсягу інвестицій для розвитку підприємства, формування власного капіталу та зростання балансової і ринкової вартості внесків власників;

б) необхідної величини прибутковості на інвестований капітал власникам підприємства.

445

Чистий прибуток

|

|

|

|

|

|

|

Капіталізована частина |

|

Спожита частина |

|

|||

|

прибутку |

|

прибутку |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Поповнення |

|

Дивіденди |

|

||

|

|

|

||||

|

статутного капіталу |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Поповнення пайового |

|

|

|

|

|

|

|

Покриття збитку |

|

|||

|

капіталу |

|

|

|||

|

|

минулих періодів |

|

|||

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Поповнення |

|

|

|

|

|

|

додаткового капіталу |

|

|

|

|

|

|

|

Списання збитку від |

|

|||

|

|

|

|

|

||

|

|

|

|

викупу капіталу |

|

|

|

|

|

|

|||

|

|

|

|

|

||

|

Формування |

|

у власників |

|

||

|

резервного капіталу |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нерозподілений |

|

Інші форми |

|

||

|

прибуток |

|

споживання прибутку |

|

||

|

|

|

|

|

|

|

Рис. 11.1.9. Загальна схема розподілу чистого прибутку підприємства

Дивідендну політику визначають методи формування фонду дивідендів (рис. 11.1.10) і форма їх виплати (рис. 11.1.11).

Методи визначення фонду дивідендів

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

залишковий |

|

постійного |

|

стійкого |

|

|

постійного |

|

постійної |

|

||||||||||||

|

розміру |

|

приросту |

|

|

коефіцієнта |

|

та змінної |

|

|||||||||||||

|

|

|

|

|

дивідендів |

|

дивідендів |

|

|

виплат |

|

частин |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Відносно формування: |

|

|

|

|

|

|

у абсолютній величині |

|

|

|

||||||||||

|

|

• маси дивіденду (принцип |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

«чистого залишку») |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

• вільного нерозподіленого |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

прибутку |

|

|

|

|

|

|

|

|

на відповідний відсоток |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 11.1.10. Методи визначення фонду дивідендів на підприємстві

446